経営力向上ブログ

先端設備等導入計画で固定資産税を0へ!制度の概要やメリットを解説します!

投稿日:2022年07月11日

経営力向上計画以外にも有効な節税対策はないのか?

固定資産税(償却資産税)を節税できる制度はないのか?

経営力向上計画の対象とならない建物の部分についても節税できないか?

今回は、このような悩みを解消できる「先端設備等導入計画」についてご紹介いたします。

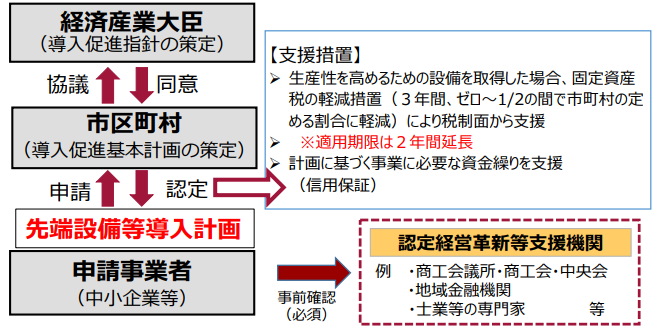

先端設備等導入計画とは

先端設備等導入計画とは、中小企業等の積極的な投資による成長を後押しするために、国が進める政策の一つです。

設備投資を通じて労働生産性向上を図るための計画を作成します。

計画の認定を受けることで、税制優遇・金融支援を活用できます。

先端設備等導入計画の詳細については、「中小企業庁の先端設備等導入計画策定の手引き」をご確認ください。

先端設備等導入計画のメリット

先端設備等導入計画のメリットは、下記の3つになります。

・ 新規取得設備の固定資産税の課税標準が最大3年間0~1/2に軽減される

※市区町村によって異なります。

・固定資産税は赤字でも払わなければいけないため、申請することで確実に効果を得られる。

・300万円以上の先端設備を導入する場合、経営力向上計画の対象とならない建物の建築代金も先端設備等導入計画の対象となり、固定資産税の免税措置が受けられる可能性がある。

具体例

例えば、3,000万円の建物と300万円の機械装置を購入したとします。

固定資産税率(償却資産税率)は一般的な1.4%とします。

【通常】

上記数値をもとに毎年の固定資産税を簡易計算すると、年間46.2万円の支払いが生じることになります。

【先端設備等導入計画を使用した場合】

固定資産税は、0~1/2となります。

仮に3年間0だった場合、3年間で138.6万円の節税効果を得られるのです。

※計算式が複雑になるため、ここでは簡易的に1年目の固定資産税を3倍しています。

また、固定資産税は赤字でも払わなければいけないものになるため、先端設備等導入計画を利用すれば確実に節税効果を得られることになります。

対象事業者

下記のいずれかの要件に当てはまる事業者が対象となります。

・資本金の額又は出資金の額が1億円以下の法人

・資本又は出資を有しない法人のうち常時使用する従業員数が1,000人以下の法人

・常時使用する従業員数が1,000人以下の個人

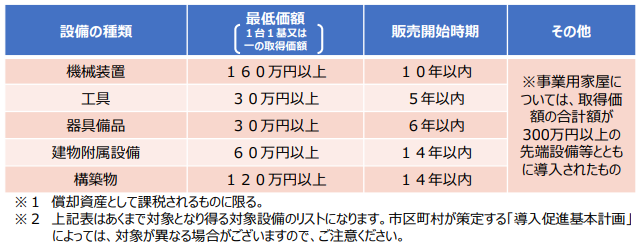

対象設備

対象設備は、下記の表のとおりです。

まとめ

先端設備等導入計画では、固定資産税を0~1/2に軽減することができます。また、固定資産税は赤字でも必ず支払わなければいけないものなため、確実に節税効果を得ることができます。

建物の建築や設備などの導入を検討されている方は、先端設備等導入計画を活用してみるのはいかがでしょうか?

また、先端設備等導入計画は経営力向上計画と同時に申請できるものとなっています。

同時に受けることによって、より節税効果を高めることができます。

経営力向上計画の詳細はこちらをご覧ください。

経営力向上計画申請センターでは申請代行をしておりますので、気になった方はぜひご相談ください。

- お気軽にお問い合わせください

- 0120-025-388

- お問い合わせ