経営力向上計画

黒字中小企業・個人事業主向け

経営力向上計画で

設備投資の即時償却・税額控除が可能

書類作成から申請まで

まるっと丁寧にサポート

経営力向上計画の

採択率

100%

累計支援実績

50社超え

こんなお悩みありませんか?

- 中小企業・個人事業主等で今期の利益を圧縮して節税対策を行いたい。

- 利益を翌期以降に繰延べ、節税効果の高い一括償却を行いたい。

- リスクを低減させた投資用資産の購入をしたい。

- 申請書を作成する時間がない。

- 制度に詳しい人材が社内にいない。

このお悩み全て解決します!!

丸山会計事務所に

経営力向上計画の書類作成代行をお任せください。

経営力向上計画の概要

中小企業等の積極的な投資による成長を後押しするために、国が進める政策の一つです。

経営力向上計画では、人材育成や生産性向上など自社の経営力を向上するための計画を作成します。

計画の認定を受けることで、税制優遇・金融支援・補助金の優先採択を活用できます。

経営力向上計画による税制優遇

経営力向上計画の認定を受けることで、設備投資や事業承継、賃上げをおこなう企業に優遇税制を活用することができます。

・中小企業経営力強化税制

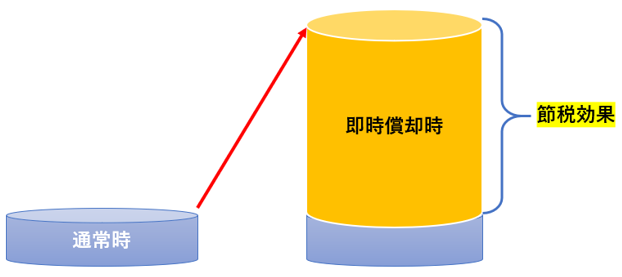

内装設備、機械、ソフトウェアの入れ替え等の固定資産を購入した際、通常は減価償却という形で10年に渡って経費計上するのですが、取得価額の全額分を即時償却又は取得価額の10%を法人税から控除どちらかの税制措置を選択することができます。

即時償却することで、今年度の利益を圧縮し節税につながり、キャッシュフローに余裕を持たせることができます。

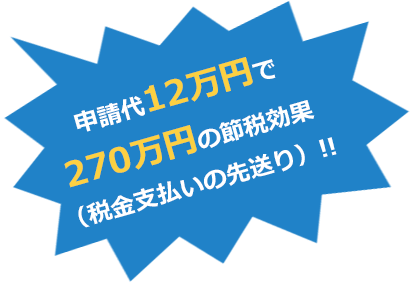

【具体例】

1,000万円の設備を購入した場合(対応年数10年)法人税率30%と仮定

通常)1,000万円/10年=100万円即時償却)1,000万円

通常時と比較し900万円の利益の圧縮につながり、270万円キャッシュフローに余裕を持たせることができます。

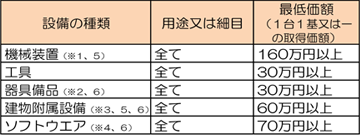

対象設備と類型

投資する目的に応じて申請する累計が異なり、A~D類型のそれぞれ特徴は以下の通りです。

・A類型

メーカー商社などを通して、工業会の証明書を取得可能な設備で、機械装置などを購入した際に利用できます。

・B類型

投資収益率年平均5%を達成可能な計画書の承認を受けた設備で、店舗の改装・開店を行った場合に利用できます

・C類型

遠隔操作、可視化、自動制御化のいずれかを可能にする設備で、デジタル化を行った場合に利用できます。

・D類型

修正ROAまたは有形固定資産回転率の改善を可能にする設備で、事業承継を行った場合に利用できます。

【対象外の設備】

※1 発電の用に供する設備にあっては、主として電気の販売を行うために取得又は製作をするもの(経営力向上計画の実施時期のうちで発電した電気の販売を行う期間中の発電量のうち、販売を行うことが見込まれる電気の量が占める割合が2分の1を超える発電設備等。以下同じ)を除く。

※2 医療機器にあっては、医療保健業を行う事業者が取得又は製作をするものを除く。

※3 医療保健業を行う事業者が取得又は建設をするものを除くものとし、発電の用に供する設備にあっては主として電気の販売を行うために取得又 は建設をするものを除く。

※4 複写して販売するための原本、開発研究用のもの、サーバー用OSのうち一定のものなどは除く

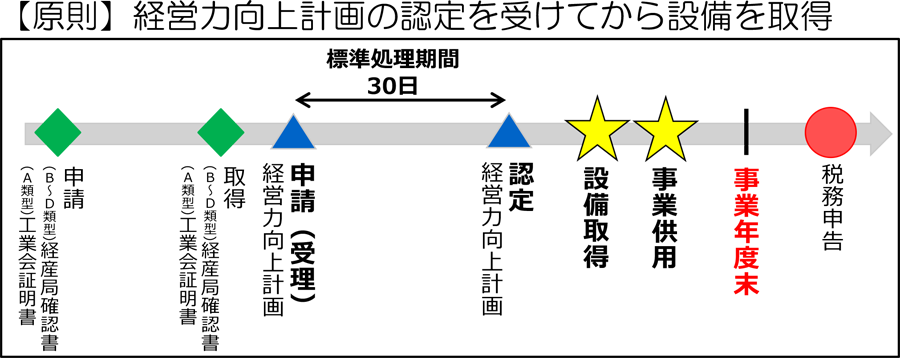

設備の取得時期について

経営力向上計画は設備取得を行う前に余裕をもって認定取得を行いましょう。

※設備取得後に経営力向上計画を申請する場合には、設備取得日から60日以内に経営力向上計画が受理される必要があります。

※新型コロナウイルス感染症の影響により、経営力向上計画申請時に工業会証明・経産局確認書の申請手続きを同時に行うことが可能となりました。

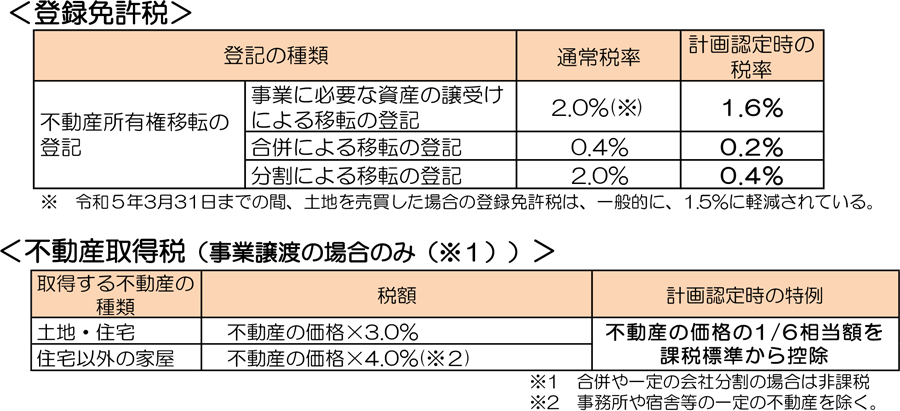

・M&Aにかかる税負担の軽減

認定を受けた経営力向上計画に基づいて、再編・統合を行った際にかかる登録免許税・不動産取得税を軽減できます。

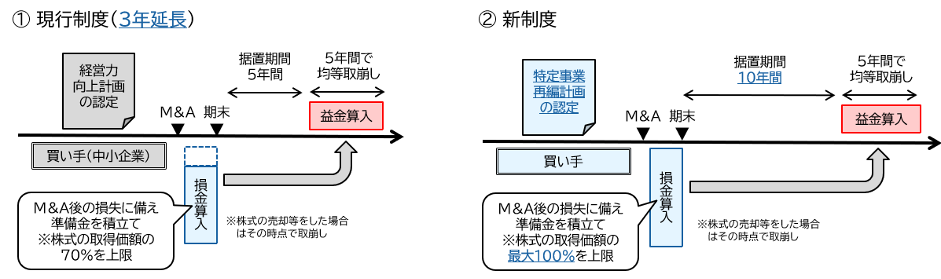

・中小企業事業再編投資損失準備金

M&A後の損失の備えるためにM&Aで株式を購入した場合には、株式取得金額の90%(2社目以降100%)を限度に、任意の金額を積み立てることができます。

積み立てた金額はその事業年度の損金に算入できます。また、10年間据え置き後に5年かけて均等額の取り崩しを行います。

日本政策金融公庫による低利融資

新事業活動促進資金を受けることで、政策公庫が掲げる基準金利-0.9%の設備資金の融資を受けることができます。融資を受けられない場合もあります。

代表的な金融支援3つ

- (1)日本政策金融公庫による低利融資

- (2)信用保証協会による信用保証枠の拡大や別枠での保証獲得

- (3)中堅企業や食品製造業者限定の債務保証

各種補助金で加点され、採択されやすくなる

ものづくり補助金、IT導入補助金、事業承継補助金など審査時に加点を受けることができます。

- (1)ものづくり補助金、IT導入補助金、事業承継補助金などで審査時に加点

- (2)今後公募される補助金でも優先的に採択される可能性

※確実に採択されるわけではございませんので、ご注意ください

経営力向上計画を申請できる事業者の範囲

・事業者の範囲

経営力向上計画を申請できるのは、下記表の範囲の特定事業者等です。

| ・会社または個人事業主 ・医療、歯科医療を主たる事業とする法人(医療法人等) ・社会福祉法人 ・特定非営利活動法人 |

|

| 従業員数 | 2,000人以下 |

※優遇税制・金融支援によって対象となる規模要件が異なります。

「特定事業者等」に該当する法人形態等について

①個人事業主

②会社(会社法上の会社(有限会社を含む。)及び士業法人)

③企業組合、協業組合、事業協同組合、事業協同小組合、 協同組合連合会、水産加工業協同組合、水産加工業協同組合連合会、 商工組合、商工組合連合会、商店街振興組合、商店街振興組合連合会

④生活衛生同業組合、生活衛生同業小組合、生活衛生同業組合連合会、 酒造組合、酒造組合連合会、酒造組合中央会、酒販組合、 酒販組合連合会、酒販組合中央会、内航海運組合、内航海運組合連合会、 技術研究組合

⑤一般社団法人

⑥医業を主たる事業とする法人

⑦歯科医業を主たる事業とする法人

⑧社会福祉法人

⑨特定非営利活動法人

※①、②、⑥~⑨については、常時使用する従業員数が2000人以下である必要があります。

④、⑤については、構成員の一定割合が特定事業者であることが必要です。

※①個人事業主の場合は開業届が提出されていること、法人(②~⑨)の場合は法人設立登記がされていることが必要です。

・優遇税制における事業者の範囲

①資本金の額又は出資金の額が1億円以下の法人

②資本又は出資を有しない法人のうち常時使用する従業員数が1,000人以下の法人

③常時使用する従業員数が1,000人以下の個人

④協同組合等

※中小企業事業再編投資損失準備金については①または②で判断する。

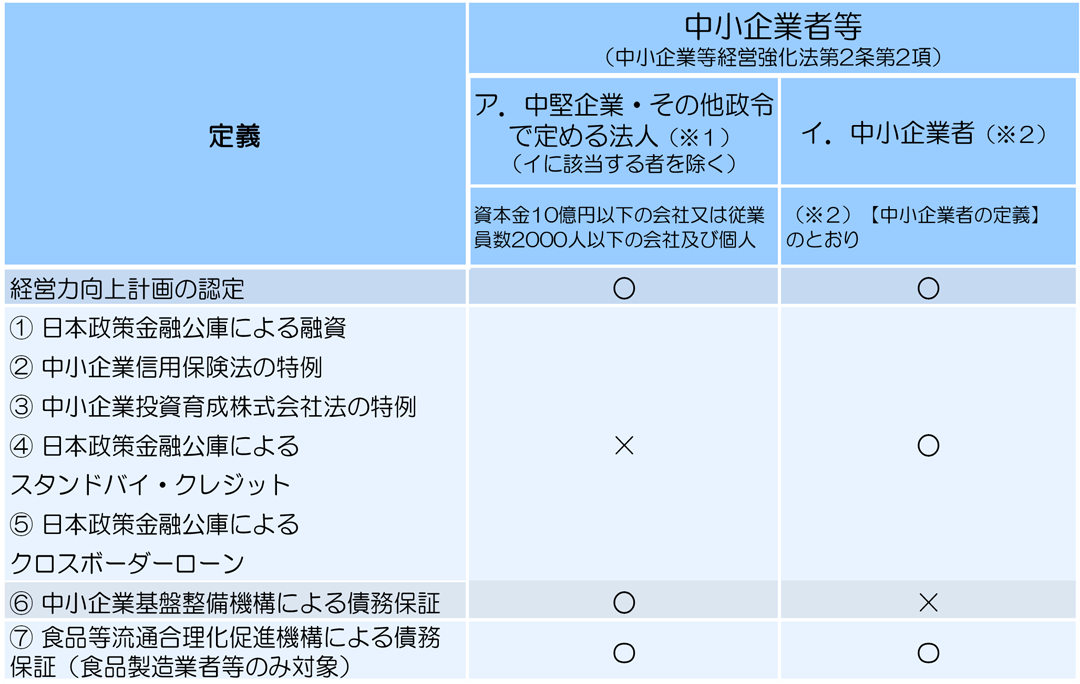

・金融支援における事業者の範囲

事業者の範囲はどの金融支援を受けるかによって異なっています。

①中堅企業・その他政令で定める法人(②の中小企業者以外)

②中小企業者

- 【中堅企業・その他政令で定める法人】

-

- ・会社または個人事業主

- ・医療、歯科医療を主たる事業とする法人(医療法人等)

- ・社会福祉法人

- ・特定非営利活動法人

資本金 10億円以下 ─ 従業員数 2,000人以下 2,000人以下 - 【中小企業者】

-

製造業

その他卸売業 小売業 サービス業 政令指定業種(※左記の業種のうち、特別に政令で基準を定めている業種) ゴム製品製造業 ソフトウェア業又は

情報処理サービス業旅館業 資本金 3億円以下 1億円以下 5000万円以下 5000万円以下 3億円以下 3億円以下 5000万円以下 従業員数 300人以下 100人以下 50人以下 100人以下 900人以下 300人以下 200人以下 - 【中小企業者】

-

製造業

その他卸売業 小売業 サービス業 資本金 3億円以下 1億円以下 5000万円以下 5000万円以下 従業員数 300人以下 100人以下 50人以下 100人以下 - 【中小企業者(特別に政令で基準を定めている業種)】

-

ゴム製品製造業 ソフトウェア業又は情報処理サービス業 旅館業 資本金 3億円以下 3億円以下 5000万円以下 従業員数 900人以下 300人以下 200人以下 - 【それぞれの事業者が受けられる金融支援】

経営力向上計画を申請するメリット

- ・固定資産購入時に即時償却または10%税額控除が適用!

- ・金融機関から低利融資や保証料軽減の支援が受けやすい!

- ・各種補助金で加点され、採択されやすくなる!

経営力向上計画の活用例

経営力向上計画は、製造業や建設業、飲食業などを

はじめとした様々な業種で活用されています。

令和3年5月31日現在、122,714件の認定がされている状況です。

- 微粉砕・分散機 製造業

-

レーザ顕微鏡などの導入で生産性向上と顧客満足を実現

-

微粉砕・分散機の開発、製造、

保守、受託加工を行う企業他社と差別化した製品・サービスの提供による顧客満足度の向上と暗黙知の形式化を図るため、優遇税制や補助金を活用して、レーザ顕微鏡や三次元測定機、作業手順動画を導入。

-

- ・微粒子の形状測定評価に要する時間を10分の1に削減。タイムリーな評価が可能になり、顧客満足度が向上。

- ・作業手順動画やOBによる技能承継塾を開催し、若手への技能承継を実現。

-

- 一般機械修理業

-

天井クレーン導入でデッドスペースと作業効率を改善

-

航空宇宙機器及び輸送用機器の整備、

点検、保守作業などを行う企業大型治具の取り付け・整備時間短縮や作業の簡略化、倉庫内の配置換え業務の効率化を図るため、建設用・天井クレーンを導入。

-

- ・大型ジグの取り付け作業時間の25%削減や倉庫内の配置換え業務の30%効率化を達成。

- ・配置換え業務の効率化を図ることができ、デッドスペースの改善を達成。

- ・経営力向上計画の取組に伴い、労働生産性が2年間で2.1%向上。

-

- 工業用品製造業

-

試験工程の自動化により利益率を改善

-

自動車用、電気機械用、工業用の

ゴム部品の製造を行う企業新規ゴム材料開発において、ベテラン社員の暗黙知に頼る工程を形式知化するために、税制優遇措置を活用して小型自動混練機や分散測定装置を導入。

-

- ・設備導入により、試験工程の自動化・試験精度の向上を実現。

- ・取組全体を通じて売上高経常利益率を改善した。

-

- 半導体製造・販売業

-

マシニングセンタ等で品質・作業効率の向上を実現

-

半導体製造装置部品及び電子分析・

計測機器の製造・販売を行う企業顧客の増産体制に対応しながら品質維持を図るために、優遇税制や金融支援を利用してマシニングセンタと数値制御旋盤、電解研磨装置を導入。

-

- ・設備導入により外注加工を内製化し一貫生産体制を整備。生産加工能力を2倍以上に増加。

- ・外注先の管理工数が削減でき、品質維持の徹底を実現。

- ・電解研磨装置の導入で、作業スペースが有効活用でき既存工程より作業効率が50%向上。

-

- 特殊鋼製造業

-

マシニングセンタ等で生産性向上と残業時間の大幅削減

-

機械構造用鋼などの

特殊鋼の製造・販売を行う企業熟練技能工の退職や幅広い顧客ニーズへの対応を強化するために、税制優遇と金融支援を利用して縦型バンドソー、門型マシニングセンタ、 フライス盤、CNC旋盤を導入。

-

- ・設備導入により生産スピードが向上し、労働生産性が30%向上。

- ・導入設備をホームページで紹介したことで、高度な加工能力を訴求でき新規の引き合いが増加。

- ・作業動画の作成や作業手順の共有により、段取り時間短縮・多台持ちを推進し、残業時間を大幅に削減。

-

- 耐震・建設材製造業

-

AIやIoTを活用し多能工化と多台持ちを実現

-

耐震用・内装用建材やトラック部品、

建設機械部品等の製造を行う企業技能に頼らない生産体制の構築と製造コストの低減を図るために、税制優遇や補助金を利用してプレスブレーキ(ベンダー)とAI機能が内蔵されたCAMシステムを導入。

-

- ・AI活用により熟練技能に頼らないスキルレスとなり、多能工化と多台持ちを実現。製造時間を4割削減。

- ・IoTを活用することで設備の稼働状況を分析し稼働率の向上図っている。

-

- 福祉用品販売業

-

空調設備等のリニューアルで職場環境の改善

-

地域の暮らしに密着して介護・

福祉用具の販売・貸与を行う企業手作業で行っていた作業を機械化し、職場環境を整備して人材確保するために、優遇税制を利用して封入封かん機や空調設備、照明設備を導入。

-

- ・封入封かん機の導入により手作業を機械化し、作業時間を9割削減。空いた時間で営業活動などを行い顧客満足度と生産性を向上。

- ・空調設備等を更新し省エネルギー化でき、販管費2割強削減。

- ・働きやすい職場環境を整備し人材確保。

-

- 印刷業

-

オフセットフォームを導入しリードタイムの短縮

-

ビジネスフォーム印刷と紙おむつ等の

フイルム印刷を行う企業高品質な商品を低コストで製造するための業務効率化と人材育成を図るために、優遇税制を利用して4パーツマルチオフセットフォームと印刷紙面検査装置を導入。

-

- ・設備導入により、製造工程の削減等がされリードタイムが15%短縮した。

- ・熟練技能者による若手従業員への教育により、生産コスト15%削減と機械の多台持ちを実現。

-

- 飲食業

-

店舗の移転により収容人数を拡張し売上15%増加を実現

-

パスタやピザなどを販売する

レストランを行う企業収容人数や自社のブランド力向上を図るため、優遇税制や金融支援を利用し店舗の移転と改修を実施。

-

- ・店舗移転により収容人数が増え、売上が前年比15%増加。

- ・改装を行ったことで自社イメージを一新でき、既存顧客だけでなく、新たな客層に対してもPRが可能となり、集客力を向上。

-

- 建設業

-

三次元スキャナー等で生産性向上と短納期化を実現

-

民間新築ビルの鉄鋼工事、

公共施設の耐震補強工事を行う企業現場実測調査の三次元データ化と生産性向上を図るため、優遇税制を利用し三次元スキャナー、全自動溶接ロボットを導入。

-

- ・設備導入により現場実測調査を三次元データ化し、事前工事段取りシュミレーションを行い、短納期・コスト低減・品質を安定化。

- ・全自動溶接ロボットの導入で、24時間連続運転が可能となり、稼働率が向上。

-

- 高級宝石・時計販売業

-

売場面積の拡張し売上20%増加を実現

-

高級ブランドの正規販売店として

宝石や時計の販売を行う企業店舗面積の拡張による取扱商品の増加や自社のブランド力向上を図るため、優遇税制や金融支援を利用し店舗増設と既存店舗建て替えを実施。

-

- ・増設による売場面積の拡張により取扱商品や取り扱いブランドが増え、売上が前年比20%増加。

- ・改装を行ったことで自社イメージを一新でき、既存顧客だけでなく、新たな客層に対してもPRが可能となり、集客力を向上。

-

当所での「経営力向上計画・先端設備等導入計画・税務処理」の実績

| No | 業種 | 名称 | 金額(円) |

|---|---|---|---|

| 1 | 業務用機械製造業 | ロボドリル | 8,300,000 |

| 2 | 卸売業 | スクロール冷凍機 | 1,850,000 |

| 3 | 卸売業 | 販売管理システム | 11,031,000 |

| 4 | 製版業 | 業務用プリンター | 7,100,000 |

| 5 | 製版業 | 業務用プリンター | 7,200,000 |

| 6 | 製版業 | 業務用プリンター | 4,800,000 |

| 7 | 建設業 | 油圧ショベル | 15,700,000 |

| 8 | 電気部品製造業 | ハイブリッドドライブベンダー | 27,000,000 |

| 9 | 電気部品製造業 | 生産管理システム | 4,400,000 |

| 10 | 解体業 | 油圧ショベル | 25,500,000 |

| 11 | 解体業 | 油圧ショベル | 13,700,000 |

| 12 | 解体業 | 油圧ショベル | 38,300,000 |

| 13 | 解体業 | ミニショベル | 6,885,000 |

| 14 | 解体業 | ミニショベル | 5,290,000 |

| 15 | 士業 | コピー機 | 600,000 |

| 16 | 士業 | パソコン | 1,500,000 |

| 17 | サービス業 | 乾燥機等一式 | 41,000,000 |

| 18 | 測量業 | トレンドポイント | 4,200,000 |

| 19 | 繊維製品補修業 | 補修管理システム | 5,874,000 |

| 20 | コンクリート製造業 | 乾燥用ボイラー | 2,490,000 |

| 21 | 不動産業 | 太陽光発電システム | 209,846,000 |

| 22 | 不動産業 | パワコン | 38,602,000 |

| 23 | 自動車部品製造業 | 自動部品装置 | 10,650,000 |

丸山会計事務所に依頼するメリット

-

(1)申請書作成から申請まですべてスムーズに対応します。

申請書作成から申請まですべて対応するため、お客様は事業に集中していただけます。

また、専門家が対応するためスムーズに申請を進めることができます。 -

(2)豊富な経営力向上計画の作成実績があります。

製造業を始め、建設業、小売業など様々な業界の経営力向上計画を作成してきました。様々な業界の申請をサポートできますので、安心してお任せください。

-

(3)豊富な節税ノウハウを有しています。

資産の売却、購入、買替などについては絶対的な自信があります。豊富な知識と経験をもとに、数千万~1億円単位の節税効果のある方法をご提案できるケースもあります。豊富な実績を持っていますので、多種多様な業種へのアドバイスが可能です。

-

(4)決算書をもとに適切な資金調達、節税提案などを総合的にサポートします。

当社は会計事務所であるため、多種多様な業界の決算書を見てきました。決算書の内容に基づき、適切な資金調達や節税提案、成長戦略など総合的にサポートいたします。

料金

- 初回相談

無料

- 着手金

30,000円(税別)

- 認定報酬(成功報酬)

120,000円〜(税別)

サービスの流れ

-

①お問い合わせ

「お電話」「お問い合わせフォーム」などお好みの方法でお気軽にご相談ください。

問い合わせ内容に応じて専門の担当者が対応いたします。 -

②面談にて打ち合わせ

計画作成に向けて担当者とお打合せいただきます。

お客様のご都合に応じて、面談日・時間などは可能な限り調整いたします。 -

③担当者が計画を作成

打合せ内容に基づき、担当者が計画を作成します。

作成完了後、計画の内容はお客様に確認いただきます。

基本的な確認は電話・メールでの連絡となります。 -

④計画を各省庁へ提出

経営力向上計画はお客様の業種によって提出先が異なります。

提出先は当事務所にて確認いたしますのでご安心ください。 -

⑤計画の認定

計画を提出してから早ければ30日程度で国から認定されます。

認定後の各種制度活用については改めてご相談ください。

経営力向上計画の提出書類

- 書類提出が必要なタイミング

- 1.経営力向上計画の新規申請時

- 2.経営力向上計画の変更申請時

- 3.経営力向上計画の認定後

1.経営力向上計画の新規申請時に必要な書類

- 提出必須(電子申請時不要)

-

- 経営力向上計画認定申請書(様式第1)

- 経営力向上計画認定申請書(様式第2)

- ※不動産取得税の軽減措置を活用しない場合

- ➡ 様式第1

- 活用する場合

- ➡ 様式第2

- 経営力向上計画チェックシート

- 経営強化税制を活用する場合

-

- 【A類型の場合】

- 工業会等による証明書

- 【B類型の場合】

-

- 投資計画の確認申請書

- 経済産業局による確認書

- 【発電設備等の取得をした場合】

- 発電設備等の概要等に関する報告書

- 事業承継等の支援措置を受ける場合

- 事業承継等に係る誓約書

- 【許認可承継の特例を受ける場合】

- 被承継者が特定許認可等を受けていることを証する書面

- 【登録免許税の軽減措置を活用する場合】

- 租税特別措置法適用証明申請書

- 【中小企業事業再編投資損失準備金・経営強化税制D類型を活用する場合】

- 事業承継事前調査チェックシート

- 【経営者の個人保証を不要とする 中小企業信用保険法の特例による金融支援を受ける場合】

- 貸借対照表・損益計算書

2.経営力向上計画の変更申請時に必要な書類

- 提出必須(電子申請時不要)

-

- 認定経営力向上計画の変更認定申請書(様式第3+第1の別紙)

- 認定経営力向上計画の変更認定申請書(様式第3+第2の別紙)

- ※不動産取得税の軽減措置を希望しない場合

- ➡ 様式第3+第1の別紙

- 希望する場合

- ➡ 様式第3+第2の別紙

- 変更申請用チェックシート

- 実施状況報告書

3.経営力向上計画の認定後に必要な書類

- 事業承継等(M&A)を実施した後

-

- 【合併・事業譲渡の場合】

- 経営力向上計画に係る事業の承継報告書(様式第4)

- 【株式譲渡の場合】

- 経営力向上計画に係る事業の承継報告書(様式第5)

- ※以下の書類の添付が必要です。

-

- 吸収合併契約書、新設合併契約書、吸収分割契約書、新設分割計画書、事業譲渡契約書又は株式譲渡契約書の写し

- 承継した事業に従事する従業員の配置の状況について記載した書類

- 経営力向上に関する命令第5条第2項の規定に係る確認書

- 【許認可特例を活用する場合】

- 自社又は自己の事業の会計に関する書類

- 【準備金又はD類型を活用する場合】

- 事業承継等事前調査チェックシート

- 【準備金又はD類型を活用する場合で、事業承継等事前調査の実施主体が、有資格者※でない場合】

- 実施したデューデリジェンスのレポート及びレポートとチェックシートとの対応関係を示す書類

※有資格者…法務DD:弁護士 財務・税務DD:税理士又は公認会計士

- 準備金・経営強化税制D類型を活用した場合

-

- 【毎事業年度終了後】

- 事業承継等状況報告書(各年度)

- 事業承継等状況報告書(最終年度)

申請先の担当省庁

こちらをご確認ください。(2-1.手引き等_事業分野と提出先)

中小企業経営強化税制についての問い合わせ先(令和3年8月6日現在)

| (お問い合わせ先) | (管轄地域) |

|---|---|

| 〇北海道経済産業局中小企業課 (直通:011-708-3140) |

|

| 〇東北経済産業局経営支援課 (直通:022-221-4806) |

|

| 〇関東経済産業局中小企業課 (直通:048-600-0338) |

|

| 〇中部経済産業局経営力向上室 (直通:052-951-0253) |

|

| 〇中部経済産業局電力・ガス事業北陸支局産業課 (直通:076-432-5401) |

|

| 〇近畿経済産業局創業・経営支援課 (経営力向上計画 直通:06-6966-6036) (B~D類型 直通:06-6966-6065) |

|

| 〇中国経済産業局経営支援課 (直通:082-205-5316) |

|

| 〇四国経済産業局中小企業課 (直通:087-811-8562) |

|

| 〇九州経済産業局経営支援課 (直通:092-482-5592,5593) |

|

| 〇沖縄総合事務局経済産業局部中小企業課 (直通:098-866-1755) |

|

各種金融支援についてのお問い合わせ(令和3年8月6日現在)

- ① 日本政策金融公庫による融資

- ② 中小企業信用保険法の特例

- ③ 中小企業投資育成株式会社法の特例

- ④ 日本政策金融公庫による スタンドバイ・クレジット

- ⑤ 日本政策金融公庫による クロスボーダーローン

- ⑥ 中小企業基盤整備機構による債務保証

- ⑦ 食品等流通合理化促進機構による債務 保証(食品製造業者等のみ対象)

| 番号 | 機関の名称/問い合わせ窓口 | 電話 |

|---|---|---|

| ①・④・⑤ | (株)日本政策金融公庫 事業資金ダイヤル | 0120-154-505 |

| ① | (株)沖縄振興開発金融公庫 融資第二部 中小企業融資第一班・中小企業融資第二班 |

098-941-1785 098-941-1795 |

| ② | 各都道府県の信用保証協会 または(一社)全国信用保証協会連合会 |

都道府県の信用保証協会 または 03-6823-1200 |

| ③ | 東京中小企業投資育成株式会社(新潟・長野・静岡以東の18都道府県に本社を置いている企業) | 03-5469-1811(代) |

| 名古屋中小企業投資育成株式会社(愛知・岐阜・三重・富山・石川の5県に本社を置いている企業) | 052-581-9541(代) | |

| 大阪中小企業投資育成株式会社(福井・滋賀・奈良・和歌山以西の24府県に本社を置いている企業) | 06-6459-1700(代) (九州支社: 092-724-0651(代)) |

|

| ⑥ | 独立行政法人中小企業基盤整備機構 ファンド事業部事業基盤支援課 |

03-5470-1575 |

| ⑦ | (公財)食品等流通合理化促進機構 業務部 | 03-5809-2176 |

- 注意事項

- 金融機関及び信用保証協会の融資・保証の審査は、担当省庁による経営力向上計画の認定審査とは別に行います。認定を取得しても融資・保証を受けられない場合があります。

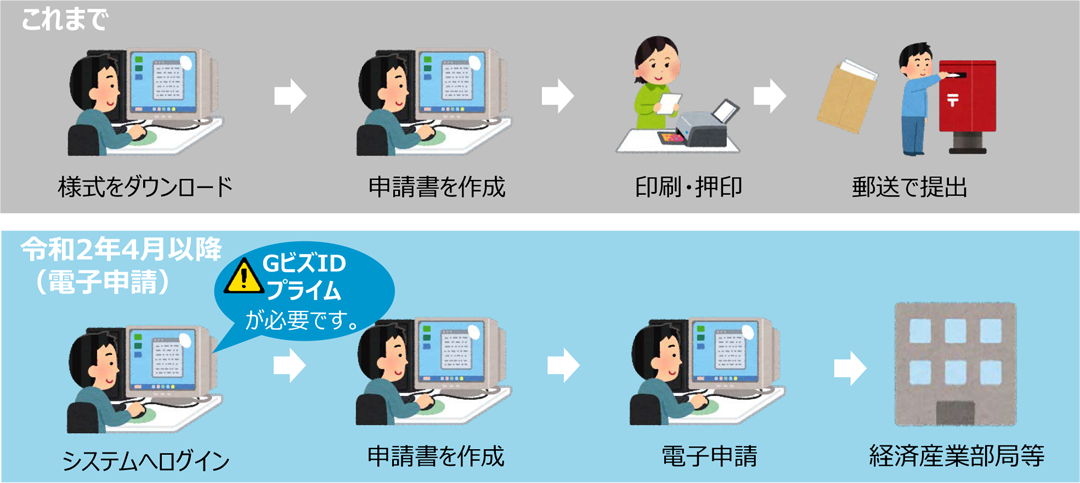

計画書作成後の申請方法

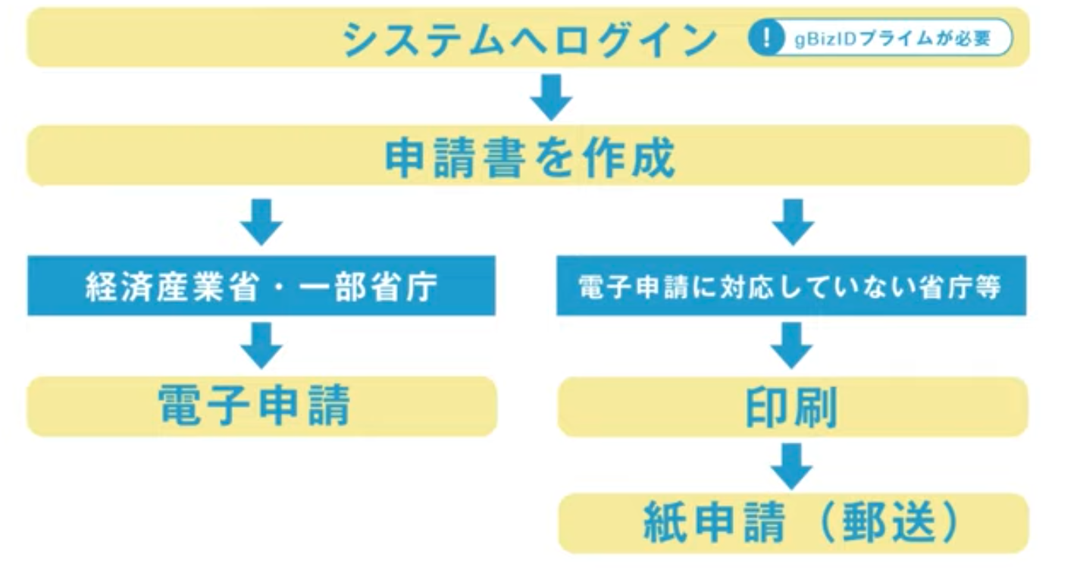

申請書提出までの流れ

電子申請を行う場合、GビズIDプライムの取得が必要となります。

電子申請について

郵送での申請と電子申請のどちらがいいの?という方向けに

電子申請を行うメリットについて記載します。

電子申請のメリット

電子申請のメリット

- ・申請書作成にあたり、記入項目のエラーチェックや自動計算等のサポート機能を活用することが可能です。

- ・申請書の郵送費用が不要になります。

※以下は経済産業部局のみに提出する電子申請の場合

- ・標準処理期間が21日(紙の申請書を提出する場合は30日)に短縮されます。

- ・認定書は郵送されず、システムからダウンロードすることが可能です。

電子申請の流れ

をご利用ください。

-

①GビズIDプライムの取得

GビズIDプライムの取得は、下記のSTEP1~STEP4に沿って行いましょう。

「GビズID」のサイトはこちらです。(経営力向上計画申請プラットフォーム)

https://koujoukeikaku.force.com/

申請から取得までに2週間程の時間を要します。時間に余裕を持った申請をしましょう。 -

②GビズIDプライムへログイン

経営力向上計画申請プラットフォームで「gBizIDでログイン」をクリックし,

事前に取得したGビズIDプライムのアカウントIDとパスワードを入力して、ログインします。 -

③「事業者メニュー」画面で会社情報の登録をします。

-

④申請書の作成

「事業者メニュー」画面の「経営力向上計画にかかる認定申請書」の作成ボタンをクリックすると、

入力フォームに沿って申請書を作成することができます。 -

⑤申請書の提出

全ての申請項目を入力し終えると、

- ①電子申請可能な場合:「申請」ボタンをクリックしてください。

- ②電子申請ができない場合:PDF出力ができますので、まず「登録」ボタンをクリック、

次に「PDF出力」ボタンをクリックし、ダウンロードした申請書を担当省庁に提出してください。 -

⑥計画の認定・各種優遇措置の適用

計画認定後に税制優遇、日本政策金融公庫による低利融資、各補助金申請の加点項目としての手続き等を開始することができます。

よくあるご質問

こちらでは、特殊な資産についてご紹介します。

車両ナンバーをつけていない車両(ショベルカー、オイルローダー等)は機械装置として対象になります。

一見、対象外に見える資産(シャワールーム等)であっても要件を満たしている場合、対象資産に含めることができます。※経営力向上につながることを説明できることが大切です。

【1階(ショールーム)と2階(事務所)に分けて資産計上することで、1階部分に経営力向上計画を適用できるようになります。

電気業、水道業、鉄道業、航空運輸業、銀行業、娯楽業(映画業を除く)

料亭、バー、キャバレー、ナイトクラブその他これらに類する飲食店

風俗営業等の規制及びる性風俗関連特殊営業に該当するもの

- お気軽にお問い合わせください

- 0120-025-388

- お問い合わせ