「副業300万円以下は雑所得」とした基本通達改正案が大きく修正

投稿日:2022年10月20日

2022年8月に、国税庁は雑所得の判定に関する所得税基本通達の改正案を公表しました。この内容については、以前当事務所のブログでもご紹介したとおりです。

国税庁はこの改正案にパブリックコメントを募集していたところ、7,059通もの意見があり、珍しく結果的にパブコメ案から大きく修正されました。

私自身も一票投じたこともあり、とても関心が高い内容です。

具体的には、副業で得た収入が300万円以下であれば原則として雑所得になるという点が見直され、今までどおり一定の取引規模などの検討の余地はのこるものの、記帳・帳簿書類の保存があれば、本業・副業どちらでも金額に関係なく概ね事業所得になるとされました。見直しされた通達の内容をご紹介します。

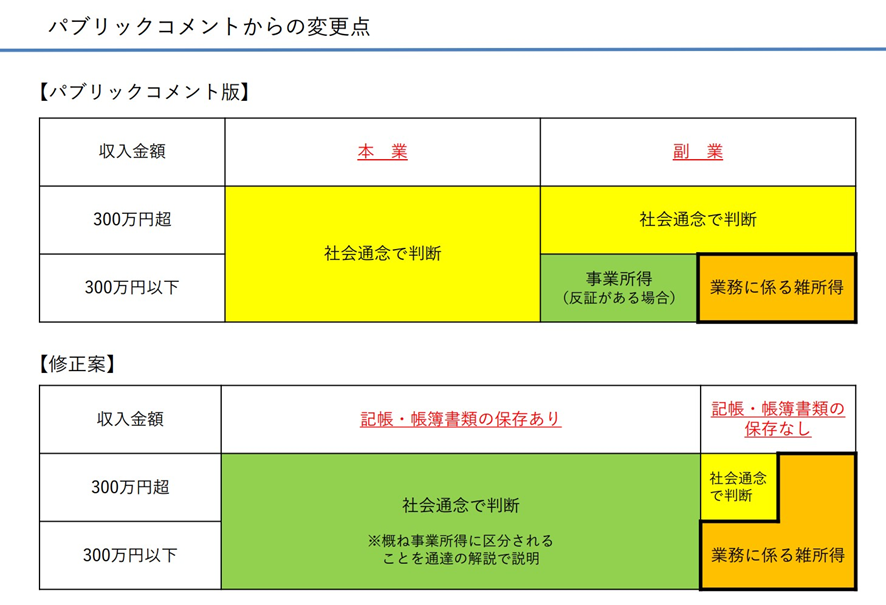

1.パブコメ案から改正通達への修正内容

今回の通達は、雑所得の範囲について明確化を図るためのものです。

今まで「事業所得」と「業務に係る雑所得」の区分は明確な線引きはなく、社会通念上「事業」と称するに至る程度でおこなっているかどうかで判定していました。これをパブコメ案では本業・副業に分けた上で、300万円という金額で線引きしようとしました。しかし改正通達では、本業・副業の分類を廃止し、金額に関わらず、記帳・帳簿書類の保存があるかどうかで判定をすることになりました。

特に副業の300万円以下の収入の方にとっては、原則雑所得とする案から、記帳・帳簿書類の保存を要件として事業所得とできるケースも考えられることになり、大きく取り扱いが改正されたところです。

(出典:国税庁ホームページ パブリックコメントからの変更点)

2.雑所得と事業所得の区分のポイント

見直しされた通達における、雑所得と事業所得の区分のポイントをまとめます。

事業所得と認められるかは、社会通念で判断される

事業所得と認められるかどうかは、社会通念上、事業的規模でおこなわれているかどうかで判断されます。社会通念上というのは、金額的な基準はなく判断によります。

では、「社会通念」とはどのように判定するのでしょうか。社会通念による判定として、以下の例があげられています。

“最判昭和56年4月24日では、「事業所得とは、自己の計算と危険において独立して営まれ、営利性、有償性を有し、かつ反復継続して遂行する意思と社会的地位とが客観的に認められる業務から生ずる所得」と判示しています。

また、東京地判昭和48年7月18日では、「いわゆる事業にあたるかどうかは、結局、一般社会通念によって決めるほかないが、これを決めるにあたっては営利性・有償性の有無、継続性・反復性の有無、自己の危険と計算における企画遂行性の有無、その取引に費した精神的あるいは肉体的労力の程度、人的・物的設備の有無、その取引の目的、その者の職歴・社会的地位・生活状況などの諸点が検討されるべきである」と判示しています。”

(引用:国税庁ホームページ 雑所得の範囲の取扱いに関する所得税基本通達の解説)

私たちの実務上の現場においても、このあたりのラインについては非常に難しく難しいです。そのうえでいつも大事にしていることは、許可業の場合はその許可、過去の実績や、活動状況、などにおいて事業と称するにいたるかどうかなどを総合的に勘案して判定します。

「記帳・帳簿書類の保存」の有無における分類が加わった

社会通念で判断したうえで、さらに記帳・帳簿書類の保存がなければ原則として雑所得、あれば原則として事業所得であるとされました。

改正通達では、記帳・帳簿書類の保存があれば、社会通念での判定でも概ね事業的規模でおこなわれているであろうと考えられるとしています。ただし記帳・帳簿書類の保存があったとしても、以下の場合には個別に判断されることになります。

・収入金額が僅少な場合

例年(概ね3年程度の期間)300万円以下で主たる収入に対する割合が10%未満の場合

・営利性が認められない場合

所得が例年赤字で、かつ赤字を解消するための取り組みをしていない場合

一方で、記帳・帳簿書類の保存がない場合は、原則として雑所得として判定されます。ただし収入金額が300万円超の場合で、社会通念上事業所得であると判定される場合は、事業所得と認められます。

「記帳・帳簿書類の保存」という要件が加わったものの、帳簿の有無で一律に判定されるのではなく、まずは社会通念で判断されることになります。

3.雑所得と事業所得の違い

ここで雑所得と事業所得の違いについて、今一度簡単にご紹介します。

所得の区分には10種類あり、他の所得と損益通算できるものと、できないものがあります。損益通算ができると、赤字が出ても、他の所得の黒字と合算ができ、合計して所得を減らすことが可能です。そして雑所得は損益通算ができず、事業所得は損益通算ができます。例えば会社員が副業で得た所得が、もし赤字であった場合、事業所得であれば給与所得から差し引けますが、雑所得では差し引けません。

また、事業所得は青色申告が認められ、最大65万円の所得控除を始めとしたさまざまな税務上のメリットが受けられますが、雑所得では認められません。このように、事業所得の方が税務上のメリットは大きくなっています。このため、どちらで判定されるかは、所得の計算上、重要なポイントになるのです。

4.まとめ

以上、雑所得の範囲に関する所得税基本通達の改正についてご紹介しました。

記帳・帳簿書類の保存という判断基準が明確化されたことで、今まで以上に記帳・帳簿書類の保存をしていない事業者は事業所得と認められなくなる可能性が高くなるのではないでしょうか。事業所得では記帳は義務でしたが、もし遵守していなかった事業者の方はしっかりおこなう必要が出てくると思われます。

また、本業・副業のくくりがなくなり、記帳・帳簿書類の保存という新しい判定基準が出てきた改正通達ですが、結局のところは今までと同様に最終的には社会通念という判断によります。

特に副業の収入では、300万円の壁が撤廃されたとはいえ、帳簿保存があっても収入金額が僅少な場合は本業との収入との比率も合わせて個別に判断するということなので、注意が必要です。赤字の副業で本業の黒字を減らす、いわゆる副業節税は排除していく方針は変わらないでしょう。

そもそもの論点として、本業、副業とくくりで分けること事態が、今後の日本の目指すべき社会の中であっていないのかもしれませんね。

今回の通達改正おいて7059件の意見を基に国税庁が作成をした、図解を見ても、それが言えるのではないでしょうか。

時代が変わる中で、税制がついてきていないこと、現状の経済取引を今の税制を無理やりあてはめようとした結果から、理由かつかない現象が起こっているのだと思います。

これまでと同様に判断がともなうところになりますので、迷う場合は税理士に相談してみることをおすすめします。

税務や会計でお困りの際は、丸山会計事務所までお気軽にお問い合わせください。

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。