取得費不明の不動産売却、いきなり「5%」で申告して大丈夫?——譲渡所得で数百万円損しない3つの実務判断

投稿日:2026年06月05日

おはようございます。

朝4時起きの名古屋の税理士丸山です。

親や祖父母から相続した土地建物を売却するとき、「売買契約書も領収書も見当たらない」というお話を本当によく伺います。

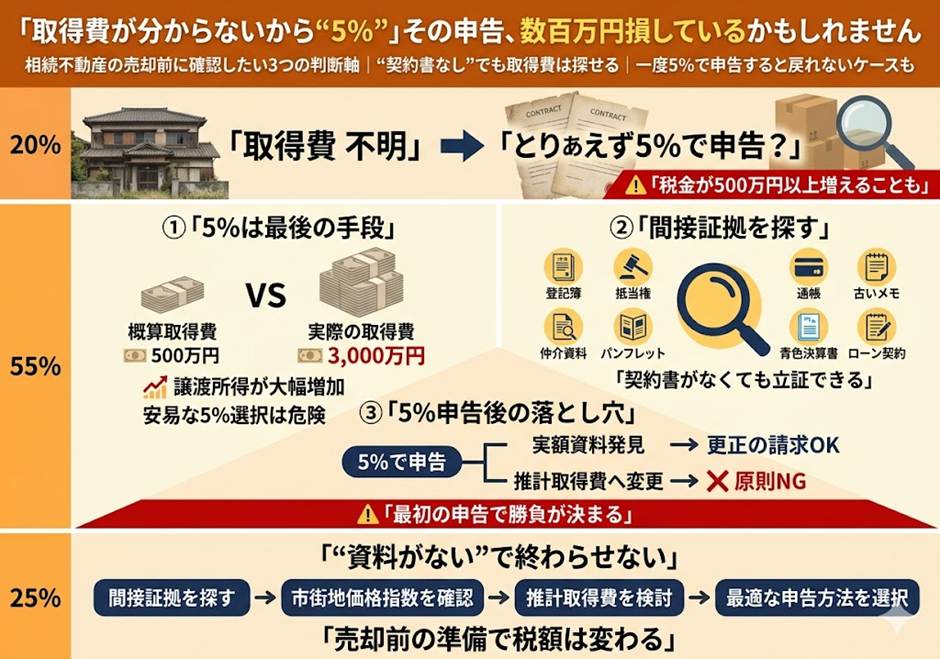

ここで「では、取得費は売却代金の5%で計算しましょう」と即決してしまうケースが現場には少なくありません。

しかし、この『概算取得費5%』を安易に選ぶと、譲渡所得が数百万円単位で膨らみ、納税者にとって極めて不利な結果になることがあります。

本日は、取得費不明な不動産売却で実務家が見落としがちな

『間接証拠で実額に迫る視点』

『市街地価格指数で5%水準を測る判断軸』、

そして『当初申告で勝負が決まる更正の請求の落とし穴』

という3つの実務分岐を整理いたします。

■ 目次

1. 「概算取得費5%」は最後の手段である理由

2. 売買契約書がなくても実額に迫れる「間接証拠」のリスト

3. 市街地価格指数で測る「推計取得費を検討すべきライン」

4. 5%で申告した後では戻れない——「更正の請求」の落とし穴

1. 「概算取得費5%」は最後の手段である理由

租税特別措置法31条の4第1項は、昭和27年12月31日以前から所有している土地建物等を譲渡した場合、譲渡収入金額の5%を概算取得費として認める特例を定めています。

同条のただし書きと措通31の4-1により、昭和28年1月1日以後に取得した土地建物等についても、この特例に準じて計算することが認められています。

ただし、ここがポイントですが、これはあくまで『実額が把握できないことが証明された場合』の救済規定であり、実額が概算取得費を上回ることが証明できれば当然そちらが優先されます。

たとえば譲渡代金が1億円の物件であれば、概算取得費はわずか500万円です。

実際の取得費が3,000万円だった場合、譲渡所得が2,500万円ほど膨らみ、長期譲渡所得の税率20.315%で計算すると、それだけで500万円超の追加納税が発生する計算になります。

資料が見当たらないからといって即座に5%へ飛びつくのではなく、

まずは実額把握の努力を尽くすこと——これが第一の鉄則です。

2. 売買契約書がなくても実額に迫れる「間接証拠」のリスト

直接証拠である売買契約書や領収書が見つからなくても、間接証拠から実額を立証できるケースは少なくありません。

代表的なものを整理すると、まず登記簿(閉鎖謄本・旧土地台帳含む)からは、取得時期、取得原因(売買か相続か)、抵当権の設定額が読み取れます。

とくに抵当権の設定額は当時の借入金額の目安になり、自己資金と合わせて取得価額を推測できます。

次に、依頼者本人の通帳・日記・メモ・メール、金銭消費貸借契約書、仲介契約書や仲介手数料の領収書、販売広告やパンフレット、事業用不動産であれば青色決算書の不動産収支明細書なども実額証明に活用できます。

マンションの場合は、不動産鑑定士(東京カンテイ)などが保有する新築分譲時の売出価格データや、中古マンションの取引事例から取得時期の成約価格を遡及することも可能です。

売主が不動産業者だった場合、当時の売買契約書が業者側に保管されていて、照会で実額が判明したという事例もあります。

「資料がない」と諦める前に、これらの間接証拠を網羅的に当たることが、納税者の利益を守る決定的な一歩になります。

3. 市街地価格指数で測る「推計取得費を検討すべきライン」

それでも実額が立証できない場合は、次に推計取得費の検討に進みます。

ただし、すべてのケースで推計取得費が有効なわけではありません。

判断軸として有用なのが、日本不動産研究所が公表している『市街地価格指数』です。

譲渡時の指数の5%水準に相当する取得時期の指数を確認し、取得時期の指数が5%水準を大きく上回っていれば、推計取得費による申告のメリットがあります。

ただし、市街地価格指数はあくまでマクロな指標であるため、これのみを用いて推計取得費として申告すると税務署に否認されるリスクが非常に高いのが実務の現状です。

一方で、5%水準付近や下回るような取得時期であれば、概算取得費5%の方が高く出る可能性が大きく、無理に推計取得費を使う必要はありません。

また、売主が同族会社や親族(親・祖父母など)の場合、時価より相当低額で取得している可能性が高く、推計取得費は実態と乖離する恐れがあります。

取得時の地目が宅地以外(農地・山林等)の場合も合理的な計算が困難で、5%の方が有利な結果になることが珍しくありません。

推計取得費の算出方法には、取得時の路線価や公示価格から積み上げるA法と、譲渡価額を市街地価格指数で時点修正するB法がありますが、実務上はA法(取得時資料からの積み上げ)を優先し、B法は参考にとどめるのが定石です。

4. 5%で申告した後では戻れない——「更正の請求」の落とし穴

最後に、最も見落とされがちな実務リスクをお伝えします。

概算取得費5%で当初申告した後に売買契約書や領収書が出てきて『実額』が判明した場合、実額による更正の請求は認められます。

これは東京国税局課税第一部資産課税課が公表した『資産税審理研修資料』(令和3年8月作成)でも明確に示されています。

しかし、実額が判明しないまま、市街地価格指数や鑑定評価による『推計取得費』に切り替えて更正の請求を行うことは、認められないという解釈が定着しています。

国税不服審判所平成23年9月13日非公開裁決(TAINS:FO-1-1084)でも同様の判断が示されました。

理由はシンプルで、推計取得費は『取得時の時価』を推測できるにとどまり、『実際に取得に要した金額』そのものを立証したことにはならないためです。

つまり、当初申告で5%を選んでしまうと、後から推計取得費に切り替える道は事実上閉ざされてしまいます。

間接証拠の収集と推計取得費の検討まで、当初申告の段階で必ず尽くしておく

——これが取得費不明案件における最大の鉄則です。

■ 当事務所からのご案内

当事務所では、相続不動産の売却前から、登記簿・古地図・過去航空写真・市街地価格指数の照会、間接証拠の収集、必要に応じて不動産鑑定士との連携まで含めた譲渡所得申告の全体設計を、伴走でご支援しております。

経営理念『ともに未来を描く』のもと、ご家族から引き継いだ大切な資産を、適正な税負担で次の一歩につなげていただけるよう、お力添えいたします。お気軽にご相談ください。

【免責事項】本記事は2026年5月時点の法令・通達・裁決例等に基づき作成しており、税制改正や個別事案により取扱いが異なる場合があります。実際の申告に当たっては、必ず税理士等の専門家にご相談ください。本記事の内容に基づく判断・行動の結果について、当事務所は責任を負いかねます。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。