その印紙、3万円多く払っていませんか?——不動産法人で見落とされがちな3つの「数万円キャッシュ防衛術」

投稿日:2026年06月06日

法人を立ち上げて不動産を購入されたオーナー様とお話ししていると、

「税理士に頼むほどでもないので、経理は自分でやっています」

というお声をよく耳にします。

ただ、ちょっとした実務知識を知っているか否かで、契約書1枚で3万円、共済の解約タイミングひとつで数十万円というふうに、地味でも確実にキャッシュが減っていくポイントがあります。

今日は、不動産法人を運営するオーナー様が見落としがちな3つの「数万円の節約ポイント」を、

(1)印紙税の消費税除外判定、(2)役員借入金の電子契約化、(3)2024年改正後の経営セーフティ共済

——の順でお伝えします。

目次

1. 印紙税は「消費税を抜いた本体価格」で判定する

2. 役員借入金の契約書は電子メールで送れば印紙が要らない

3. 2024年改正後の経営セーフティ共済——「解約→翌年再加入」はもう使えない

4. 知っているか・知らないかで、残るキャッシュは確実に変わる

1. 印紙税は「消費税を抜いた本体価格」で判定する

不動産売買契約書に貼る印紙は、契約金額の階段に応じて金額が決まります。

たとえば「5千万円超〜1億円以下」が3万円、「1億円超〜5億円以下」が6万円。1段違うだけで3万円の差です。

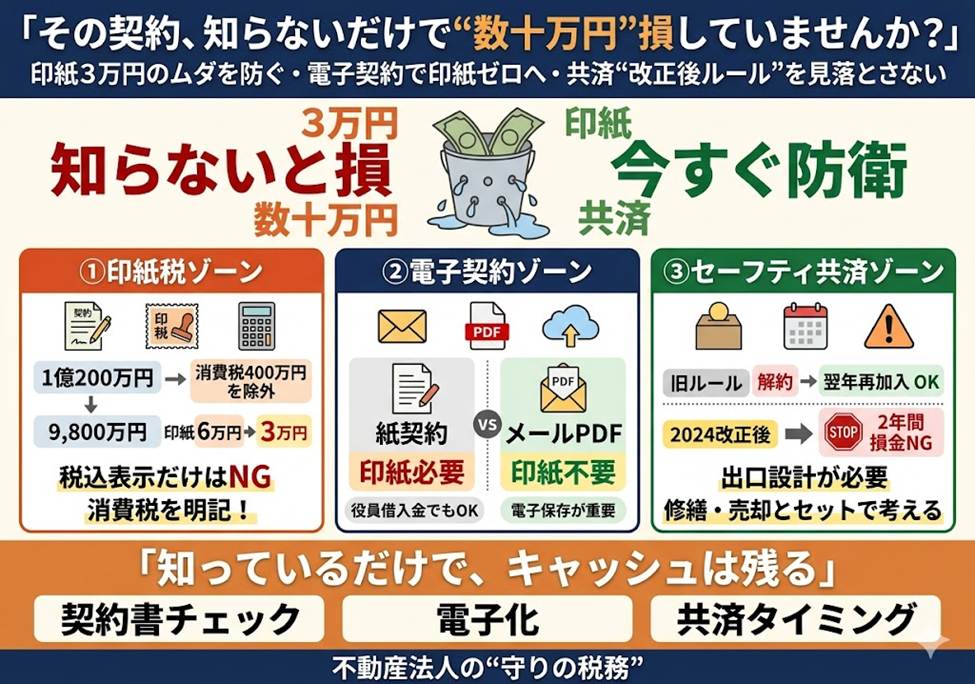

ここで多くの方が見落とすのが、「印紙税の判定金額には消費税等を含めない」というルールです。

仮に物件価格が1億200万円で、そのうち建物部分の消費税等が400万円であれば、本体価格は9,800万円。1億円以下のレンジに収まるため、必要な印紙は3万円で足ります。

仲介会社から「6万円分の収入印紙をお願いします」と案内されるケースは珍しくありませんが、本来は3万円で済むはずだった、ということが起こり得ます。

ただしこの取扱いを受けるには、契約書に消費税額が明確に区分記載されている必要があります。

「金額1億200万円(消費税等400万円を含む)」ならOKですが、「金額1億200万円(税込)」や「消費税10%を含む」だけでは消費税額が一義的に分からないとされ、1億200万円ベースで判定されてしまいます。

契約書のドラフト段階で、消費税の記載方法を必ず確認しておきましょう。

もし多めに貼ってしまった場合でも「印紙税過誤納還付請求」で還付を受けることが可能です。

2. 役員借入金の契約書は電子メールで送れば印紙が要らない

法人で不動産を購入する際、自己資金部分や諸費用部分について、オーナー個人から法人へ資金を貸し付ける「役員借入金」がほぼ必ず発生します。

このときに作成する金銭消費貸借契約書も、印紙税の課税文書に該当します。

決して小さな額ではない場合もあり、貸付金額に応じて数千円から数万円の印紙が必要になります。

ここで活きるのが、国税庁が示している「契約書を電子メールで送信した場合は、課税文書を作成したことにはならないため、印紙税の課税対象とはならない」という取扱いです。

専用の電子契約システムを導入しなくても、契約書のPDFファイルをオーナー個人のメールアドレスから法人代表者宛てのメールアドレスへ送付し、双方がそのファイルを保管しておけば、紙の契約書を交わさないため印紙税が課されません。

実務上の注意点は、契約書末尾の「後文」を電子用に書き換えておくことです。

「本書2通を作成し、甲乙各自記名押印の上、各1通を保有する」ではなく、「本書の電磁的記録を作成し、甲乙合意の後電子メールにて授受し、各自その電磁的記録を保管する」といった表現に差し替え、当事者欄にメールアドレスも併記しておくと安心です。

資産管理法人と社長個人の間でも、契約内容を明示しておくことは、税務調査での役員貸付・借入の区分や利息の妥当性を説明するうえで重要です。

「自分から自分へ貸すだけだから」と契約書を作らないのではなく、「電子で残す」が正解です。

3. 2024年改正後の経営セーフティ共済——「解約→翌年再加入」はもう使えない

法人の節税策の定番だった経営セーフティ共済(中小企業倒産防止共済)は、2024年度税制改正で大きく取扱いが変わりました。

「解約した日から同日以後2年を経過する日までの間に支出する掛金は損金算入できない」という制限が設けられたのです。

これまでは「利益が多い年に加入して掛金を経費化→利益が少ない年に解約→翌年すぐ再加入して再び経費化」というサイクルで、

800万円の壁(中小法人の所得800万円以下部分は軽減税率15%、超過部分は23.2%)をうまく行き来する活用が定番でした。

今後はこのサイクルが2年間使えなくなりますので、解約のタイミングを「2年スパン」で先読みする設計が必要になります。

活用余地が消えたわけではありません。

むしろ、大規模修繕で利益が大きく落ち込む年、物件を売却して譲渡損が出る年など、解約戻り益を吸収できる年度を見据えて、加入と解約をワンセットで設計する重要性が増したと言えます。

加えて2027年4月以降は中小法人の所得800万円以下部分の軽減税率が15%から19%に引き上げられる予定で、800万円ラインを守る価値は今後さらに重みを増します。

「いつ積み立て、いつ取り崩すか」の設計図を、修繕計画・売却計画と並べて持っておきたいところです。

4. 知っているか・知らないかで、残るキャッシュは確実に変わる

今日ご紹介した3つは、いずれも「契約書1枚」「メール1通」「解約タイミング1年」のレベルで結果が変わる、地味だけれど効くポイントです。

ひとつひとつは数万円かもしれませんが、保有物件が増えれば自然と積み上がりますし、共済の設計に至っては数十万〜数百万円単位で残るキャッシュが変わります。

当事務所では、不動産法人の決算・申告サポートを通じて、契約書の印紙1枚、共済の解約タイミングひとつから、「知っているだけで残るキャッシュ」をオーナー様とご一緒に積み上げていくことを大切にしています。

「ともに未来を描く」という当事務所の経営理念のもと、派手ではなくとも確実に効くお金の守り方を、長く続く賃貸経営の足腰として一緒に整えてまいります。

気になる項目があれば、どうぞお気軽にお声がけください。

【免責事項】本記事は一般的な情報提供を目的としたものであり、個別の税務判断を保証するものではありません。実際の適用にあたっては、必ず顧問税理士もしくは所轄税務署にご確認ください。掲載内容は記事執筆時点の法令・通達等に基づいており、将来の改正により取扱いが変更となる可能性があります。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。