修繕費か資本的支出か 大家のための判断基準5選

投稿日:2026年06月14日

朝4時起きの税理士、丸山です。

本日は「修繕費と資本的支出の判断基準」についてお話しします。

不動産オーナーの皆さま、こんな経験はありませんか。

「外壁塗装に300万円使ったから、その分まるごと経費にして節税できた」

――そう思い込んでいる大家さんは少なくありません。

しかし、これは半分正解で半分は危険な勘違いです。

同じ300万円の工事でも、塗料のグレードや工事内容によっては、その年に一括経費にできず、22年もかけて少しずつ償却しなければならないケースがあるのです。

修繕費と資本的支出の判断は、大家さんの納税額を毎年大きく左右する論点であり、税務調査でも必ずと言っていいほど指摘される箇所です。

今日は「攻める税理士」として、どこで線を引けばよいのか実務目線で解説します。

1. 修繕費と資本的支出の本質的な違い

まず両者の違いを整理しましょう。

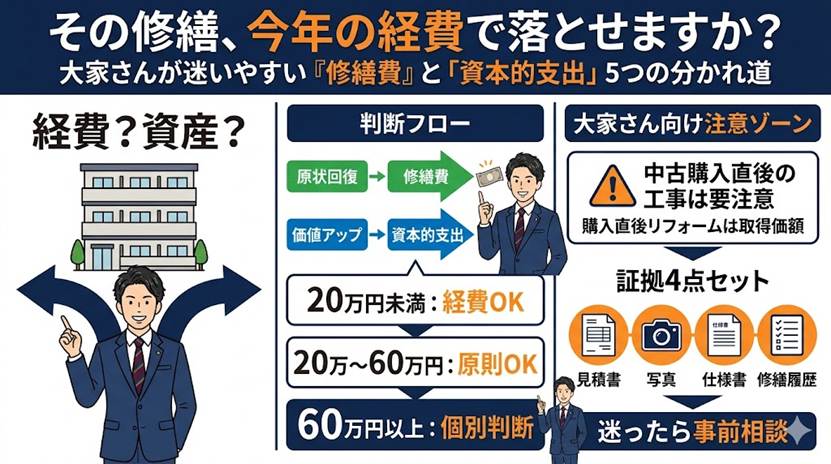

修繕費は「資産を従来の状態に戻すための支出」、いわば原状回復です。

これに対し資本的支出は「資産の価値を高める、または耐久性を向上させる支出」、つまりグレードアップです。

退去後のクロス張替えやハウスクリーニング、故障したエアコンの同等品交換は典型的な修繕費。

支払った年に全額経費計上できます。

一方、従来より高耐久な無機塗料に切り替えて外壁を塗り直した場合は、価値や耐久性の向上に当たるため資本的支出となり、建物本体と同じ耐用年数(木造なら22年、RCなら47年)で減価償却することになります。

2. 金額で自動判定できる「20万円・60万円ルール」

グレードアップなのか原状回復なのか判断に迷うとき、税法には金額による「自動判定ルール」が用意されています。

まず20万円未満であれば、本来は資本的支出に該当する内容でも修繕費として一括経費処理が認められます。

次に20万円以上60万円未満であれば、明らかに価値を高めるものでない限り経費計上が可能です。

そして60万円以上になると、内容を厳格に見て個別判定が必要となります。

つまり、小規模な修繕は自動的に経費にできる安全圏。

一方、大規模工事ほど慎重な判断が求められます。

複数の業者から見積もりを取り、20万円・60万円のラインを意識して工事内容を組み立てるだけでも、数十万円単位の節税につながるケースは珍しくありません。

3. 中古物件取得時に潜む落とし穴

ここで盲点になりがちなのが、中古物件を購入してすぐに行うリフォームです。

たとえば築古戸建を1,000万円で購入し、賃貸募集前に300万円のリフォームを行った場合、この300万円は修繕費にはなりません。

「事業の用に供するために直接要した費用」として、建物の取得価額に組み込まれ、長期で償却されます。

「買ってすぐの工事は経費で落とせる」と思い込んでいた大家さんが、税務調査で否認され追徴課税を受けたケースは数多くあります。

賃貸募集の開始前か後か――このわずかなタイミングの差が、税務上は大きな分かれ目です。

中古アパートを取得して大規模修繕をかける場合は、引渡し時期と募集開始時期の調整から戦略的に組み立てる必要があります。

4. 税務調査で守り抜くための4点セット

判断が微妙なケースでは、税務調査に備えて証拠を揃えておくことが何より大切です。

具体的には、工事の見積書・請求書、修繕前後の写真、使用材料のグレードが分かる工事仕様書、そして過去の修繕履歴。

この4点セットを保管していれば、「原状回復が目的だった」「同等品を使用した」と堂々と主張できます。

逆に書類が揃っていないと、本来は修繕費で通るはずの工事まで資本的支出と認定されてしまうリスクが高まります。

5. 丸山会計が伴走する「攻める節税」

修繕費と資本的支出の境界は、現場の判断次第で結果が大きく変わるグレーゾーンです。

私たち丸山会計事務所は、工事の見積もり段階から関与し、契約書の文言や工事仕様の組み立てまで踏み込んだ提案を行っています。

経営理念「ともに未来を描く」のもと、単なる事後処理ではなく、納税額を最小化する事前設計こそが「攻める税理士」の真骨頂と考えています。

お金が大きく動く修繕のタイミングこそ、私たちが最もお役に立てる場面です。

まとめ

修繕費か資本的支出かの判断は、大家さんの手元キャッシュを大きく左右します。原状回復か価値向上かを意識すること、20万円・60万円の金額ラインを押さえること、そして取得直後の工事は取得価額に含まれること。この3点を理解するだけでも無駄な税負担は確実に減らせます。判断に迷ったら、ぜひ専門家にご相談ください。

本記事は一般的な情報提供を目的としており、個別の税務相談については専門家にご確認ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。