その敷金・礼金・フリーレント、いつ益金にする?——大家・経営者が見落とす賃貸税務「3つの計上タイミング」と2027年の地殻変動

投稿日:2026年06月07日

朝4時起きの名古屋の税理士丸山です。

「敷金は預かり金だから関係ない」

「礼金は雑費で落とせる」

「フリーレント中は家賃ゼロだから帳簿に書かなくていい」

——不動産賃貸の現場で、こうした”なんとなくの処理”が日々積み上がっています。

実はこの3つには、それぞれ”いつ計上するか”という明確な税務ルールがあり、判断を誤ると、税務調査で数十万円から数百万円単位の修正申告につながることもあります。

本日は、貸手・借手の双方から見て押さえておきたい3つの計上タイミングと、2027年4月から動き出す新リース会計基準のインパクトを整理します。

目次

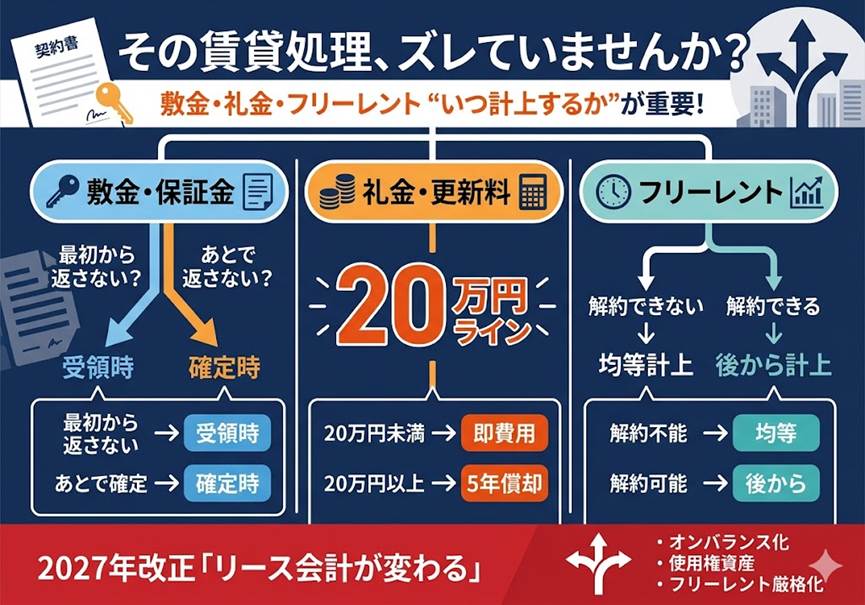

1. 返還しない敷金・保証金——「当初から」と「事後的に」で益金算入時期が分かれる

2. 礼金・更新料は借手側で「税務上の繰延資産」——20万円ラインと償却年数の二段判定

3. フリーレントの収益計上——「解約不能か」で按分か遅延計上かが分かれる

4. 2027年4月開始事業年度——新リース会計基準が変える賃貸の景色

1. 返還しない敷金・保証金——「当初から」と「事後的に」で益金算入時期が分かれる

敷金・保証金で最も間違えやすいのが「いつ収益にするか」です。

ポイントは、返還不要が「当初から決まっているか」「事後的に確定したか」で扱いが分かれることです。

契約上あらかじめ返還しないと定められている部分(いわゆる「敷引き」など)は、原則として『受領時』に一括して益金算入するのが税務上の取扱いです。

ここを退去時でよいと勘違いしているケースが多発しています。

一方、原状回復費用等の充当により『事後的に』返還しないことが確定した部分の金額は、その「返還しないこととなった日」の属する事業年度の益金に算入することと法人税基本通達2-1-41で定められています(同通達には括弧書きで「賃貸借の開始当初から返還が不要なものを除く」と明記されています)。

会計上は理論的には賃貸借期間に応じて長期前受金として按分計上することが望ましいとされますが、重要性が低い場合は受領時に一括収益計上している実務も多く見られます。

また、不動産賃貸が営業活動に該当するなら、これを雑収入ではなく「不動産賃貸収入」など営業損益の科目で計上する点も忘れずに。

2. 礼金・更新料は借手側で「税務上の繰延資産」——20万円ラインと償却年数の二段判定

受け取った貸手側は原則として受領時に全額収益計上で済みますが、支払う借手側は要注意です。

礼金・更新料は法人税法施行令14条の「資産を賃借し又は使用するために支出する権利金等」として税務独自の繰延資産に該当し、支出効果が1年以上に及ぶものは一括費用処理ができません。

建物賃借に係る権利金等の償却期間は、原則として5年です(国税庁タックスアンサーNo.5460)。

ただし契約による賃借期間が5年未満で、かつ更新時に再び権利金等の支払を要することが明らかな場合に限り、その賃借期間に短縮されます。

一方で、金額が20万円未満であれば支出時に全額を費用処理することが認められています(法人税法施行令134条)。

新店舗を出店した、本社移転で礼金を払った

——こうしたタイミングで、20万円ラインを意識せず一括計上してしまうと、税務調査で繰延資産への振替指摘を受けることがあります。

3. フリーレントの収益計上——「解約不能か」で按分か遅延計上かが分かれる

フリーレント(入居後一定期間の賃料免除)の収益計上は、契約の解約可能性で扱いが分かれます。

中途解約時に残期間の賃料を全額支払う旨が明記されているなど、解約不能性が高い契約では、契約期間中の賃料総額が確定しているため、フリーレント期間を含む全契約期間で均等按分して収益計上します。

たとえば月額120万円・契約60ヶ月・フリーレント6ヶ月なら、(120万円×54ヶ月)÷60ヶ月=108万円を毎月計上する形になります。

一方、解約禁止条項がなく解約可能性が高い契約では、不確実性が解消された時点、すなわちフリーレント期間経過後から残契約期間にわたり認識します。

法人税基本通達2-1-29は契約・慣習でその支払を受けるべき日に益金算入と定めていますが、解約不能契約では権利が確定しているとも考えられるため、通達によらず按分計上を検討する必要があります。

レントホリデーや段階賃料、移転補償費、造作設備の贈与も、賃料総額に対するインセンティブの一種として経済的実質が同一と整理できる場合は、同じ考え方で按分計上の対象となります。

4. 2027年4月開始事業年度——新リース会計基準が変える賃貸の景色

企業会計基準第34号「リースに関する会計基準」が2027年4月1日以降開始事業年度から適用されます。

これまで会計上の取扱いが必ずしも明確でなかったフリーレントやレントホリデーといった無償賃貸期間について、貸手は原則として定額法で契約期間にわたり計上することが明示されました(新リース適用指針82項)。

借手側はさらに大きな影響を受け、オペレーティング・リースを含むすべてのリースについて使用権資産・リース負債をオンバランスする扱いとなります。

ここで混同しがちなのが「礼金」と「リース・インセンティブ」の方向性です。

支払った礼金等は前払リース料として『使用権資産』の取得価額に加算して償却し、逆に貸手から受け取ったフリーレントや移転補償費等の『リース・インセンティブ』相当額は使用権資産の算定において控除して計上することが明確化されています(新リース会計基準33項)。

経過措置で適用初年度の期首までに無償賃貸期間が終了している取引は影響を受けませんが、複数物件を借りる法人テナントや、サブリースを行う不動産会社は、契約一覧の棚卸しと経理体制の整備を今期から着手しておくことを強くお勧めします。

結びに——「ともに未来を描く」ためのご相談を

当事務所では、不動産オーナーから法人テナントまで、賃貸借契約を1件ずつ精査し「いつ・いくらを益金または費用に計上するか」のタイミングを契約書段階から正確に整理しています。

新リース会計基準への移行支援も含め、契約締結前のご相談をお受けしております。

「ともに未来を描く」

——お客様と並走しながら、税務とキャッシュの両面で最適な不動産事業を設計していくことが、当事務所の経営理念です。

【免責事項】本記事は一般的な情報提供を目的としたものであり、個別の税務判断を保証するものではありません。条文・通達等は記事執筆時点のものに基づいており、実際の適用にあたっては必ず税理士等の専門家にご相談ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。