大家さん必読!不動産税務のよくある疑問Q&A5選

投稿日:2026年04月14日

朝4時起きの名古屋の税理士の丸山です。

本日は不動産税務で一番多い質問を簡単にまとめました。

不動産を所有していると、税務に関してさまざまな疑問が出てきます。

「賃料収入はどう申告するの?」「修繕費は経費になる?」「売却したら税金はいくら?」

など、大家さん・不動産オーナーから多くご相談をいただきます。

今回は特によくあるご質問をQ&A形式でわかりやすく解説します。

▍賃貸収入と必要経費に関する疑問

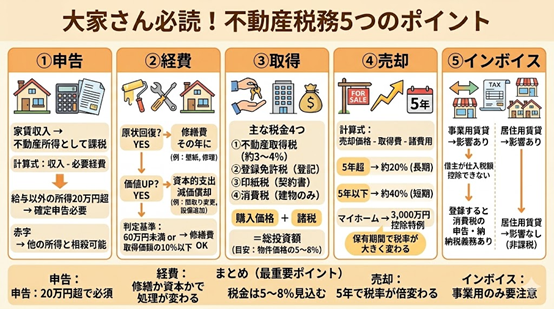

Q: 賃貸収入は確定申告が必要ですか?

A: はい、原則として必要です。

不動産の賃料収入は「不動産所得」として所得税・住民税の課税対象となります。

年間の不動産所得(給与所得者の場合)年間の不動産所得やその他の副業など、給与所得以外の所得の合計額が20万円を超える場合は確定申告が20万円を超える場合は確定申告が義務となります。

なお、不動産所得は「総収入金額(家賃・礼金・更新料など)」から「必要経費」を差し引いた金額です。

赤字(損失)が生じた場合は、給与所得などと損益通算できる場合もあります。

申告期限は毎年3月15日ですので、忘れずに準備しましょう。

Q: 修繕費はすべて経費として計上できますか?

A: 修繕費の取り扱いは「修繕費」か「資本的支出」かによって異なります。

建物の現状維持・原状回復を目的とした費用(雨漏り修理、壁紙の張り替え、給排水設備の修理など)は修繕費として全額その年の必要経費にできます。

一方、建物の価値を高めたり耐用年数を延ばしたりする工事(間取り変更、エレベーター設置など)は「資本的支出」となり、減価償却を通じて複数年にわたって経費化します。

一つの工事で60万円未満、または前年末の取得価額の10%以下であれば修繕費として処理できる基準があります。

判断に迷う場合は税理士へご相談ください。

▍不動産の取得・売却に関する疑問

Q: 不動産を購入したときにかかる税金にはどんなものがありますか?

A: 不動産取得時には主に以下の税金が発生します。

①不動産取得税:取得した土地・建物の固定資産税評価額に対して原則4%(住宅・住宅用地は3%の軽減税率)が課税されます。

②登録免許税:所有権移転登記や抵当権設定登記の際に課されます。

③印紙税:不動産売買契約書に貼付する収入印紙代です(契約金額に応じた税率)。

④消費税:土地部分は用途を問わず非課税ですが、建物部分は居住用・商業用問わず課税対象となります。

これらは購入価格とは別に用意しておく必要があり、物件価格の5〜8%程度を見込んでおくと安心です。

Q: 不動産を売却したときの税金はどのように計算しますか?

A: 不動産売却による利益(譲渡所得)には所得税・住民税が課税されます。

計算式は「譲渡所得 = 売却価格 − 取得費 − 譲渡費用」です。取得費とは購入価格に取得時の諸費用を加えたもの(建物は減価償却後の金額)、譲渡費用は仲介手数料・測量費などです。

税率は所有期間によって異なり、売却した年の1月1日時点で5年超なら「長期譲渡所得」として税率20.315%(所得税15%+復興特別所得税0.315%+住民税5%)、5年以下なら「短期譲渡所得」として39.63%と大きく変わります。

マイホームの売却なら3,000万円控除などの特例も活用できます。

▍インボイス制度と不動産賃貸業

Q: インボイス制度は大家さん(不動産オーナー)にも関係ありますか?

A: はい、特に事業用テナントに貸している場合は関係があります。

個人の大家さんの多くは消費税の免税事業者(課税売上高が1,000万円以下)ですが、テナント(法人や個人事業主)に貸している場合、借主はインボイス(適格請求書)がないと仕入税額控除ができなくなるため、家賃の交渉や契約解除リスクが生じる可能性があります。

一方、居住用の賃貸収入は消費税が非課税のため、インボイス登録の影響はほとんどありません。

インボイス登録(課税事業者になること)を選択した場合は消費税の申告・納付義務が生じますので、メリット・デメリットを慎重に検討する必要があります。

判断に迷う場合は早めに税理士へご相談ください。

▍まとめ

不動産税務は「賃貸収入の申告」「修繕費の区分」「売却時の特例」「インボイスへの対応」など、多岐にわたる知識が必要です。

見落としがちなポイントや判断が難しいケースも多く、誤った処理をすると後から修正申告や追加納税が必要になることもあります。

「うちの場合はどうなるの?」と思ったときは、ぜひ当事務所へお気軽にご相談ください。

お客様の状況に合わせた最適な節税対策と正確な申告をサポートいたします。

【免責事項】本記事は一般的な情報提供を目的としており、個別の税務相談については専門家にご確認ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。