不動産の法人化、どの方式で始めますか?——所有・管理委託・サブリースで手取りが変わる3つの分岐

投稿日:2026年06月13日

朝4時起きの名古屋の税理士丸山です。

「不動産の法人化」というと、まず「会社をつくって不動産を移す」という一点だけがイメージされがちです。

けれども実務では、何を法人に移し、家賃を誰が受け取るかによって、運営の形は大きく三つに分かれます。

同じ「法人化」でも、選ぶ方式によって毎年手元に残るお金や、将来の相続への効きめは変わってきます。

本稿では、

(1)三つの方式の全体像、

(2)王道とされる「不動産所有方式」、

(3)手軽な管理委託・サブリース方式の限界、

(4)会社の種類と建物の移し方、

という四つの視点で整理します。

目次

1. 法人化には3つの方式がある——まず全体像から

2. 不動産所有方式:建物だけを会社に移す「王道」

3. 管理委託方式とサブリース方式:手軽さと引き換えに効果は限定的

4. 株式会社か合同会社か——設立コストと建物の移し方

1. 法人化には3つの方式がある——まず全体像から

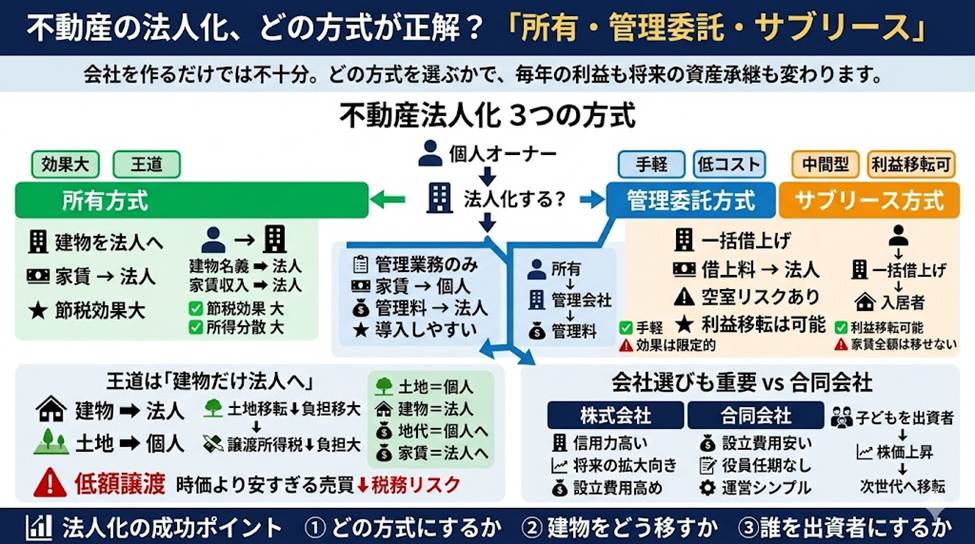

個人が持つ賃貸不動産を法人化する場合、不動産管理会社の運営形態は、大きく「不動産所有方式」「不動産管理委託方式」「サブリース方式」の三つに分かれます。

違いをひと言でいえば、「建物そのものを会社の名義にするかどうか」と「家賃収入が誰のものになるか」です。

不動産所有方式は、建物の所有者を個人から法人へ移す方式で、家賃は法人の収入になります。

これに対して管理委託方式とサブリース方式は、土地も建物も個人名義のままとし、家賃収入は基本的に個人に帰属、法人は管理料や借上料を受け取るにとどまります。

実務上の注意点として、所得を分散して税負担を抑える効果がいちばん大きいのは、家賃そのものが法人に入る不動産所有方式とされています。

「とりあえず管理会社をつくった」だけでは、期待したほどの効果が出ないことがあります。

まずは、自分がどの方式を目指すのかを決めるところが出発点になります。

2. 不動産所有方式:建物だけを会社に移す「王道」

不動産所有方式では、建物を法人の名義にします。

ここでの大切なポイントは、土地まで会社へ移すのが一般的ではない、という点です。

土地は個人が持ち続け、法人は土地を借りて地代を個人に支払い、建物の家賃は法人が受け取る

——この形が広く採られています。

なぜ建物だけなのでしょうか。

古くから持つ土地は値上がりしていることが多く、会社へ移す(売却する)際には、値上がり益のおおよそ2割に譲渡所得税(所得税15.315%+住民税5%)がかかります。

取得費が分からない土地は、売値の5%を概算の取得費とせざるを得ず、税負担が一段と重くなりがちです。

一方で建物は、固定資産税評価額や帳簿価額(未償却残高)で売買すれば譲渡益が出にくく、譲渡所得税もほとんど生じません。

しかし、ここに大きな落とし穴があります。

個人から同族法人への売却は『適正な時価』で行うのが税務上の大原則であり、時価より著しく低い固定資産税評価額や帳簿価額で安易に売買すると『低額譲渡(みなし譲渡)』として税務署から重いペナルティを受けるリスクがあります。

譲渡所得税を抑えつつ、いかに適正な時価(売買価額)を算定するか、ここがプロの腕の見せ所となります。

そのため「土地は個人のまま、建物だけ法人へ」が、初期コストを抑える定番になっています。

実務上の注意点として、既にある建物を移す方法には、売買・贈与・現物出資といった選択肢があり、それぞれ税務の扱いが異なります。

これから新築する場合は、最初から法人名義で建てるという道もあります。

どの手法が有利かは物件や家族の事情で変わりますので、動き出す前の試算が欠かせません。

3. 管理委託方式とサブリース方式:手軽さと引き換えに効果は限定的

管理委託方式は、土地・建物を個人名義のままとし、賃貸物件の管理業務を法人に委託する方式です。

家賃は個人に入り、法人は管理料を受け取ります。

サブリース方式は、個人が建物を法人へまるごと貸し付け(一括借上げ)、法人が入居者へ転貸する方式です。

両者の違いはコストに表れます。

サブリースでは、空室や家賃下落のリスクを法人側が負うため、個人が法人に支払う管理料(借上料)は、管理委託方式より高めに設定するのが一般的です。

その分、個人から法人へ移せる利益は増えますが、不動産所有方式のように家賃まるごとを法人に乗せられるわけではありません。

実務上の注意点として、管理委託・サブリースは、建物の名義を移さなくてよいので、登録免許税や不動産取得税といった初期コストがかからず手軽です。

ただし、管理料の水準が実態とかけ離れて高いと、税務上「適正な料金とはいえない」と否認されるおそれがあります。

委託の実態と世間の相場感に合った料率にしておくことが大切です。

4. 株式会社か合同会社か——設立コストと建物の移し方

法人化に使う会社は、株式会社か合同会社のどちらかを選ぶのが一般的です。

設立コストは、株式会社が最低24万円程度、合同会社が最低10万円程度といわれます。

登録免許税は資本金の1000分の7で、株式会社は最低15万円、合同会社は最低6万円。

定款認証の手数料(5万円)も、合同会社では不要です。

一方で合同会社には役員の任期がなく、更新の手間が少ないという特徴もあります。

将来の相続を見すえるなら、出資者(株主・社員)を誰にするかも重要です。

最初から子などの後継者を出資者にしておくと、その後の株価の上昇分が後継者側に蓄積され、相続対策として有利に働くことが一般的です。

実務上の注意点として、会社の種類選びは「設立費用の安さ」だけで決めるものではありません。

金融機関からの信用力、将来の組織変更のしやすさ、相続の設計まで含めて、総合的に考える必要があります。

おわりに

不動産の法人化は、「やるか・やらないか」だけでなく、「どの方式で、何を、誰の名義で持つか」まで設計して初めて効果が出ます。

当事務所では、お客様の家族構成や物件の状況をうかがったうえで、三つの方式の比較と数字の試算を行い、いちばん納得のいく形をご一緒に描いていきます。

私たちは経営理念「ともに未来を描く」を胸に、目先の節税だけでなく、次の世代まで見据えた資産の引き継ぎをお手伝いします。

気になる点があれば、動き出す前にぜひ一度ご相談ください。

※本記事は一般的な情報提供を目的としたものであり、個別具体的な税務判断を行うものではありません。実際のご判断に際しては、税理士等の専門家へご相談ください。また、税制は改正される場合があります。本記事は令和7年度時点の税制を参考にしています。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。