その土地評価、通達どおりで本当に大丈夫?——相続・売買で数百万円変わる『鑑定評価』3つの実務分岐

投稿日:2026年06月07日

おはようございます。

朝4時起きの名古屋の税理士丸山です。

不動産を相続したり、収益物件を一括で売買したとき、多くの実務家は「とりあえず財産評価基本通達どおりに評価しておけば安全だ」と考えがちです。

しかし、評価通達は不動産の個別性を全てはすくいきれません。

土壌汚染、埋蔵文化財、複雑な権利関係、土地建物の按分比率

——これらの場面で「鑑定評価」を上手に挟めるかどうかで、納税額が数十万から数百万単位で変わります。

今日は、相続税・所得税の現場で実際に争点になっている3つの実務分岐を、過去の裁決・裁判例とともに整理します。

◆目次

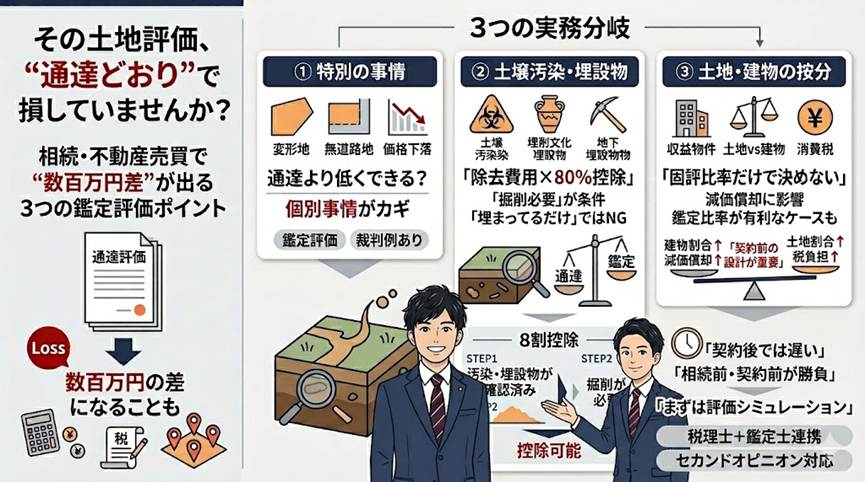

1. 通達より低い鑑定評価額が認められる「特別の事情」3要件

2. 土壌汚染・埋蔵文化財・地下埋設物——「8割控除」を取りに行く2要件

3. 一括売買した土地建物の按分——固評比率か鑑定評価額比率か

4. 「知らないこと」が最大のコスト——先手を打つ時間軸

1. 通達より低い鑑定評価額が認められる「特別の事情」3要件

財産評価基本通達は実務の安全運転に便利ですが、「通達評価額のほうが時価より高い」ケースでは納税者の側から覆せる余地があります。

過去の裁決・裁判例の到達点としては、

(1)通達評価額より低い鑑定評価額が現に存在すること、

(2)その鑑定評価が不動産鑑定評価基準に則り適正に行われていること、

(3)評価通達の各種評価減では補足しきれない個別的な減価要因が存在すること

——この3つを満たして初めて「特別の事情」が認められるという整理です。

具体的に過去認められたのは、通路開設費用が不整形地補正後の価格すら上回り、評価通達20-3の上限である「100分の40」を大幅に超える無道路地(大阪地判H29.6.15)、借地権付分譲マンションの底地(国税不服審判所H9.12.11非公開裁決)、複数の転借権者が存在する三層構造の底地(那覇地判H21.10.28)など、いずれも「評価通達では明らかに減価をすくいきれない個別事情」がある不動産でした。

逆に言えば、単に「収益性が低い」「現行地代が安い」だけでは要件③は認められません。

「個別性の出どころ」を文書で具体的に説明できるかが分岐です。

なお、令和4年4月19日最高裁判決以降は「特別の事情」という旧来の表現に代えて「実質的な租税負担の公平に反する」というフレームが用いられるようになっており、実務上の判断軸はやや動的になっている点も押さえておく必要があります。

2. 土壌汚染・埋蔵文化財・地下埋設物——「8割控除」を取りに行く2要件

「土壌汚染地の評価等の考え方について(情報)」(平成16年7月5日付国税庁課税部資産評価企画官情報第3号・資産課税課情報第13号)以降、土壌汚染地・埋蔵文化財包蔵地・地下埋設物のある土地は、通達評価額から「浄化・改善費用(除去費用、発掘調査費用)の見積額×80%」を控除する取扱いが定着しています。これは正式な鑑定評価を取らなくても、「通達に手を加える方法」として使えるため、コスト負担が比較的軽いのが特徴です。なお、令和6年6月21日付(公表:令和6年7月5日)で抜本的な改訂版が公表されており、埋蔵文化財包蔵地の取扱いが新たに明文化・精緻化されています。実務ではこの最新版を踏まえる必要があります。

ただし、無条件で控除できるわけではありません。

要件は2つで、

①課税時期において土壌汚染・埋蔵文化財・地下埋設物の存在が明らかであること、

②最有効使用の観点から土地の掘削工事が必要であり費用負担が避けられないこと、

です。

実務上の落とし穴は要件②です。

たとえば、現に貸家が建っており、現況利用の継続が最有効使用と判断される土地では、東京地判H15.2.26(TAINS:Z253-9292)のとおり、「地下に埋蔵物が存在することは認められるものの、それが土地の取引価格を一般に減額させる事情に該当するか明らかでない」として、養生費用相当額の控除自体が認められませんでした。

「埋まっているから即控除」ではなく、「最有効使用を達成するために掘らざるを得ないか」までセットで詰める必要があります。

また周知の埋蔵文化財包蔵地に所在するというだけで10%評価減が自動で認められるわけでもありません。

ここを誤解している実務家は意外と多いところです。

3. 一括売買した土地建物の按分——固評比率か鑑定評価額比率か

収益物件を一棟で売買すると、契約書上は土地と建物の内訳が明示されていないか、当事者の便宜で恣意的に決められていることが少なくありません。

減価償却費(建物比率が高いほど経費化が早い)、消費税の課税売上・仕入税額控除(建物のみが課税)、インボイス対応

——すべてこの内訳比率の合理性で結論が変わります。

実務では、固定資産税評価額の比率による按分が「便利な目安」として広く使われています。

しかし、固定資産税評価額は土地・建物それぞれで評価基準や更新タイミングが異なり、市場実勢と乖離するケースがあります。

東京地判R2.9.1(買主側、TAINS:Z270-13444)と東京地判R4.6.7(売主側、TAINS:ZBBB-2479)は、いずれも「鑑定評価額の比率による按分」を合理的と認めました。

固評比率だと建物比率が小さく出てしまい減価償却で不利になる案件、あるいは消費税の取扱いで税務署と見解が割れそうな案件では、契約前の段階で鑑定評価を取って按分根拠を補強しておくと、後の調査での説明力が大きく変わります。

4. 「知らないこと」が最大のコスト——先手を打つ時間軸

鑑定評価には鑑定報酬がかかります。

だからこそ、つい「とりあえず通達」「とりあえず固評比率」で済ませがちです。

しかし上記3つの分岐は、いずれも数十万円から数百万円単位で納税者の手取りを動かすポイントです。

鑑定報酬を一時のコストと見るか、税負担最適化のための投資と見るか

——その判断軸を持っているかどうかが、税理士と納税者の信頼関係を決めます。

そして決定的に重要なのは、相続が起きてから・売買契約を結んでからでは打てる手が極端に狭くなるという点です。

生前の評価シミュレーション、契約前の按分シナリオ検討、セカンドオピニオン

——「先手」を打てる時間軸を確保することこそが、最大の節税です。

当事務所では、相続税申告における不動産評価のセカンドオピニオン、収益物件売買時の按分シナリオ検討、不動産鑑定士との連携実務まで、税務と鑑定の両輪で経営者・オーナーの意思決定をサポートしています。

経営理念「ともに未来を描く」のとおり、目の前の節税だけでなく、次世代まで含めた資産設計をご一緒に組み立てさせてください。気になる物件がある段階で、まずはお気軽にご相談ください。

【免責事項】本記事は一般的な情報提供を目的としたものであり、個別具体的な税務判断を保証するものではありません。実際の適用にあたっては、必ず税理士・不動産鑑定士などの専門家にご相談ください。なお、本記事の内容は執筆時点の法令・通達・裁判例等に基づいています。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。