外壁・エアコン・屋根 工事別に分かる修繕費の境界線

投稿日:2026年06月07日

朝4時起きの税理士、丸山です。

本日は「工事項目別に見る修繕費と資本的支出の判断基準」についてお話しします。

「外壁塗装は400万円もかかったから資本的支出になるはずだ」

「エアコン交換はグレードを上げてはいけない」

――こうした金額や”グレード”だけで判断するルールを信じている大家さんは少なくありません。

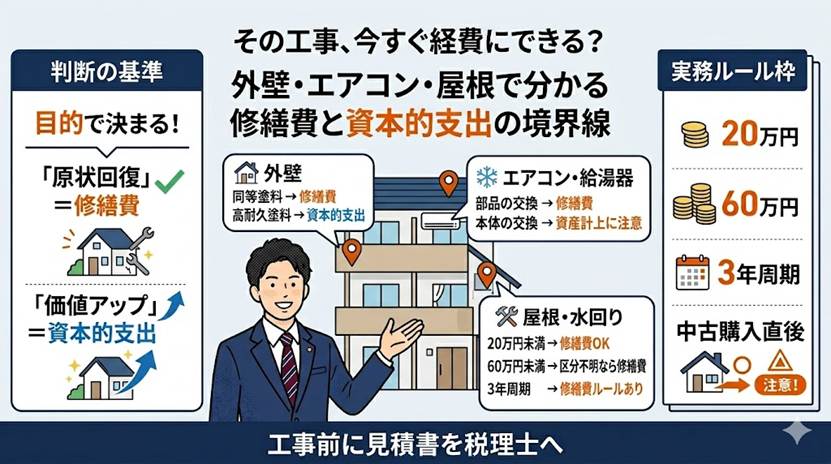

しかし、税務上の判断軸は金額の大小ではなく、その支出が「維持管理・原状回復」なのか「価値向上・耐久性向上」なのかという目的そのもの。

同じ200万円の工事でも、修繕費として一括経費にできるか、20年以上にわたって減価償却するかで、初年度の節税効果は劇的に変わってきます。

今日は外壁・設備・屋根という工事項目ごとに、実務で迷いやすい境界線を整理していきましょう。

外壁塗装:同等グレードなら200万円超でも修繕費

劣化した外壁を従来と同等の塗料で塗り直す場合、たとえ200万円かかっても修繕費として一括経費にできます。

一方、耐久性を大幅に高める無機塗料へ変更した400万円の塗装は「耐久性向上」と判定され、建物本体(木造なら22年)の耐用年数で減価償却。

初年度の節税効果はわずか18万円程度に分散してしまいます。

所得税率33%の大家さんで試算すると、一括経費なら約66万円の節税、減価償却なら初年度約6万円。

差額は実に60万円です。

「同じ外壁塗装でも処理が真逆になる」

この差を意識して、見積書に「従来と同等グレードの塗料を使用」と明記してもらうこと、劣化部分の写真を撮影しておくことが実務上の決め手になります。

エアコン・給湯器:同等品交換ならフル経費化が可能

故障した家庭用エアコンの部品交換などの修理であれば修繕費ですが、本体を丸ごと新しい機種に交換する場合は『新たな資産の取得』となります。

この場合、10万円未満なら全額経費、20万円未満なら一括償却資産、青色申告の中小企業者等であれば30万円未満まで『少額減価償却資産』としてフル経費化が可能です。

つまり、30万円以上のエアコン交換は資産計上(減価償却)が必要になるため注意が必要です。

ただし業務用への切替や、最新の省エネ機種で電気代を半減させるアップグレードを伴う場合は、機能追加と判断されて資本的支出になる可能性があります。

給湯器も同様で、追い焚き機能の追加や省エネ等級の大幅向上など”明らかな機能向上”が加わると線引きが厳しくなります。

実務でよくある救済策が「一括償却資産」と「少額減価償却資産」の活用。

20万円未満なら3年均等償却、中小企業者であれば30万円未満を年300万円まで全額即時経費化できます。

設備の入替時は、業者に「故障した部品の代替」という維持目的を見積書に明記してもらい、写真と工事報告書を残しておくのがコツです。

屋根・水回り:20万円・60万円の壁と中古購入時の落とし穴

税務上、20万円未満の修繕は工事内容を問わず修繕費でOK、60万円未満なら『維持管理か価値向上か、区分が明らかでない場合』に修繕費処理が認められます。

逆に言えば、金額が60万円未満であっても、明らかに用途変更や価値向上を伴う工事だと判断されれば資本的支出となるため、必ず『目的が維持管理である』ことを見積書や写真で裏付けておきましょう。

屋根の部分補修や水回りの部品交換はこの枠を意識して工期や請求を区切ると、年間の所得圧縮に直結します。

逆に60万円を超える工事は、必ず「目的が維持管理である」ことを見積書・仕様書・施工前後の写真で裏付けておきましょう。

さらに実務で大きな武器になるのが、定期的・周期的に発生する修繕(おおむね3年以内の周期)は金額にかかわらず修繕費にできる「周期の短い費用」ルール。

塗装や防水工事は周期管理表を作っておくと判定が一気に楽になります。

最後に注意したいのが中古物件購入直後のリフォーム費用。

これは事業の用に供するための支出として原則「建物の取得価額」に含めることになり、その年の経費にはなりません。

築古戸建を1,000万円で取得し300万円リフォームした場合、取得価額は1,300万円となり、22年(木造)かけて減価償却するイメージです。

購入前に修繕計画を立てる際は、この扱いを必ず織り込んでください。

丸山会計事務所の視点:見積もり段階から税理士を巻き込む

工事が終わって請求書を見てから「これは修繕費ですか、資本的支出ですか」と相談しても、判定の余地はほとんど残っていません。

私ども丸山会計事務所では見積もり段階で工事内容を確認し、業者への発注書・仕様書の書き方、工期の分け方、複数物件の同時施工タイミングまで踏み込んでアドバイスします。

経営理念「ともに未来を描く」を掲げる攻める税理士として、お金が動く前の一手で最大の節税効果を引き出すのが私たちのスタイル。

修繕費判定で年間100万円単位の差が生まれることも珍しくありません。

まとめ

修繕費と資本的支出の境界は金額の大小ではなく「目的」で決まります。

外壁・設備・屋根いずれも、同等品交換と原状回復を意識すれば数百万円規模でも一括経費化が可能。

20万円・60万円・3年周期という3つの実務ルールを押さえ、中古物件購入直後の取得価額算入にも注意しつつ、工事の発注前に見積もりを税理士と共有することで、節税効果を取りこぼさない仕組みを作りましょう。

本記事は一般的な情報提供を目的としており、個別の税務相談については専門家にご確認ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。