身内や自社に不動産を売るとき、いくらなら税務署と揉めないか──『税務上の時価』をめぐる3つの分岐

投稿日:2026年05月29日

朝4時起きの名古屋の税理士丸山です。

「身内に不動産を譲っても、相続税評価額くらいで売れば文句は言われないだろう」

──そう思い込んだまま契約まで進めてしまうと、思わぬ贈与税やみなし譲渡課税が後から飛んできます。

自分の同族会社に土地や建物を売る場面でも事情は同じです。

今日は不動産の親族間売買・関連会社間売買で必ず押さえておきたい「税務上の時価」の境界線を、相続税法第7条、所得税法第59条、そして法人税法第22条の三つの視点から整理します。

目次

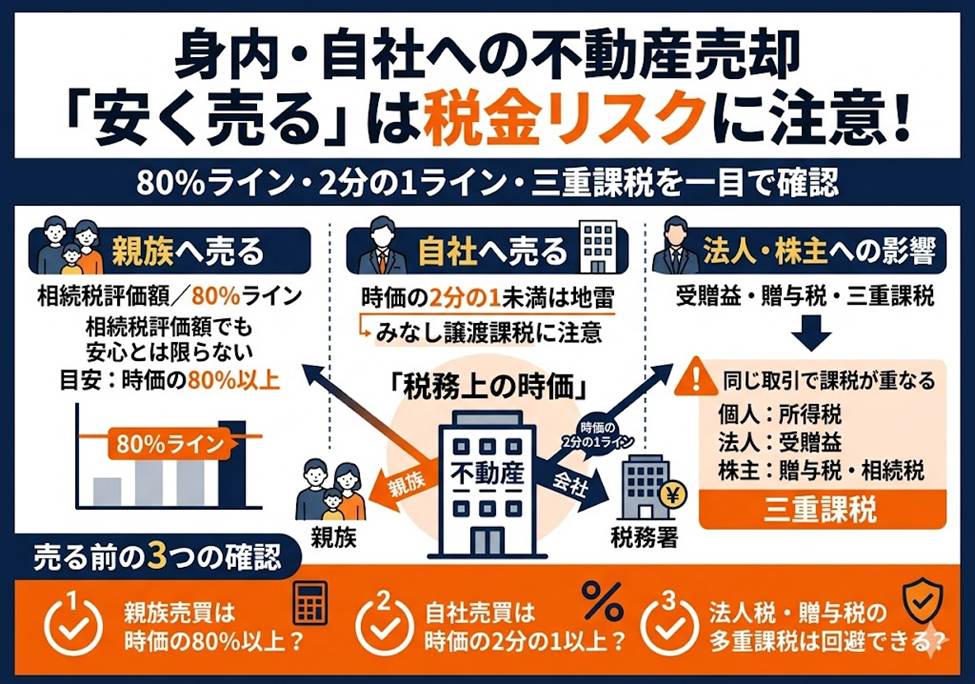

1.親族間売買は『相続税評価額』でひとまず安全──ただし“80%ライン”に注意

2.個人から自社(同族会社)への譲渡は『時価の2分の1未満』が地雷

3.法人側の受贈益と、株主への贈与税──同じ取引で“三重課税”が走る理由

4.安全に渡すための実務チェックポイント

1.親族間売買は『相続税評価額』でひとまず安全──ただし“80%ライン”に注意

親から子へ、祖父母から孫へ

──不動産を身内に譲るとき、よく使われるのが「相続税評価額(路線価ベース)で売買する」やり方です。

相続税法第7条は、「著しく低い価額の対価」で財産を譲り受けた場合、時価との差額を贈与とみなして贈与税を課すと定めています。

ここで誤解しやすいのは、条文がいう「時価」は相続税評価額ではなく、客観的交換価値、すなわち通常の取引価額だという点です。

もっとも東京地裁平成19年8月23日判決は、相続税評価額と同水準の価額で行った売買は、原則として「著しく低い価額」には当たらないと踏み込みました。

例外は、その土地の相続税評価額が時価の80%を明らかに下回っているケースに限られます。

逆にいえば、地価が急騰している都心の物件や、買主が直後に第三者へ高値転売したような場合は、この“80%ライン”を割って一気にみなし贈与が現実化することがあります。

2.個人から自社(同族会社)への譲渡は『時価の2分の1未満』が地雷

個人が所有する不動産を自分の同族会社に譲渡する場面では、適用される条文が変わります。

所得税法第59条第1項第2号と所得税法施行令第169条は、譲渡対価が「時価の2分の1未満」のときは、実際の売買代金にかかわらず、時価で売ったものとみなして譲渡所得を計算すると定めています。

いわゆる「みなし譲渡」で、含み益が一気に顕在化する仕組みです。

見落としがちなのは、「2分の1以上で売れば安全」と単純には言えない点です。

所得税基本通達59-3は、2分の1以上の対価であっても同族会社の行為計算否認(所得税法第157条)に該当する場合は、税務署長が時価で計算し直せるとしています。

東京高裁令和4年12月7日判決は、地裁が「2分の1以上」と判断した取引を高裁が「2分の1未満」と覆し、みなし譲渡課税を認めました。

鑑定評価の組み立て方ひとつで境界線が動くということです。

3.法人側の受贈益と、株主への贈与税──同じ取引で“三重課税”が走る理由

個人から自社が低額で不動産を譲り受けた場合、課税は譲渡側の所得税だけでは終わりません。

法人税法第22条第2項により、時価より低い対価での譲受けは、その差額が法人側の受贈益として益金算入されます(東京高裁平成4年10月29日判決ほか)。

さらに、その受贈益によって株式価値が押し上げられると、相続税法第9条のみなし贈与として、ほかの株主に対して贈与税が課される可能性が出てきます。

前述の令和4年12月7日東京高裁判決は、まさにこの構図で、譲渡人である個人にみなし譲渡課税、譲受法人に受贈益課税、株主には相続開始前3年以内の贈与にあたるとして相続税課税という三段重ねの課税を認めました。

「身内同士の取引だから安心」という感覚が、結果的に最も重い課税の入口になり得るのです。

4.安全に渡すための実務チェックポイント

親族間売買では、譲渡時点で

①路線価ベースの相続税評価額、

②公示価格・取引事例から導く通常の取引価額、

③不動産鑑定士の鑑定評価額

の3つを並べ、当該地が「相続税評価額/通常取引価額」で80%を下回っていないかを確認します。

個人法人間の取引なら、鑑定書を取得したうえで“時価の2分の1ライン”からの距離を必ず可視化し、契約書ドラフトの段階で税理士と弁護士のレビューを通すのが原則です。

直後の転売予定、使用貸借や賃貸借の権利関係も、時価判断の重要な要素になります。

結びに

当事務所では、相続対策・事業承継・組織再編の現場で発生する「税務上の時価」の問題を、税理士・公認会計士・不動産鑑定士・弁護士のネットワークで横断的に整理し、贈与税・所得税・法人税の三方向から最適な譲渡ストラクチャーをご提案しています。

経営理念「ともに未来を描く」のとおり、親から子へ、社長から会社へ、世代と組織をまたいで不動産という資産をどう動かすかという判断を一人で抱え込まず、私たちと一緒に組み立てていきましょう。

【免責事項】

本記事は2026年5月時点の法令・判例に基づく一般的な情報提供を目的としたものです。個別事案への適用にあたっては別途の検討が必要であり、本記事の内容によって生じた結果について当事務所は一切の責任を負いません。具体的な税務判断は、必ず税理士等の専門家にご相談ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。