同族会社の不動産管理 失敗事例に学ぶ3方式比較

投稿日:2026年06月08日

朝4時起きの税理士、丸山です。

本日は同族会社オーナーの不動産管理についてお話しします。

「不動産管理会社を作れば、所得を分散できて自動的に節税になる」

——こうした話を耳にしたことがある方は多いはずです。

ところが実務で見ていると、設立しただけで満足し、税務調査で管理料を否認されたり、所得分散効果がほとんど出ていなかったりするケースが少なくありません。

せっかく法人を作っても、設計を誤れば「コストだけ増えた」で終わってしまうのです。

今日は同族会社オーナーが採るべき3つの管理方式を比較しながら、失敗事例から学ぶ実務ポイントと、いつ動かすべきかの判断軸を整理します。

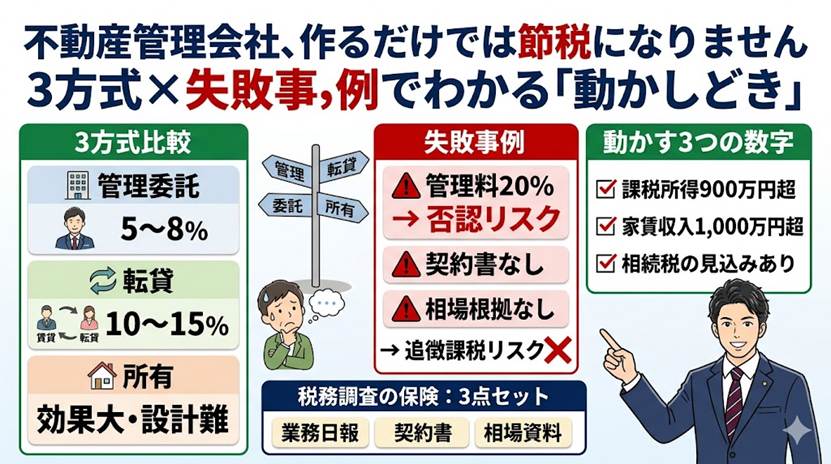

管理委託・転貸・所有 ― 3つの選択肢を数字で比較する

同族会社オーナーが不動産管理会社を活用するスキームは、大きく3つに分かれます。

第一に「管理委託方式」。

個人で物件を所有しつつ、清掃・集金・入居者対応などの業務を同族会社へ委託し、管理料を支払う方式です。

設立コストや実務負担は軽い一方、管理料は家賃収入の5~8%程度が税務上の目安となります。

年間家賃1,200万円の物件なら、移転できる所得は60~100万円程度にとどまります。

第二に「転貸(サブリース)方式」。

同族会社が個人オーナーから物件を一括借上げし、入居者へ転貸する方式です。

一般的に家賃収入の10~15%程度を法人側が確保できるため、所得移転効果は管理委託方式の約2倍。

ただし空室リスクを法人側が負う設計が必要で、契約書も「実態のあるサブリース」として整える必要があります。

第三に「所有方式(建物法人化)」。

土地は個人のまま、建物のみを同族会社へ譲渡する方式で、家賃収入の大部分を法人側に移すことが可能です。

減価償却の引き直しや消費税の課税関係まで影響するため、最も効果が大きい一方、最も設計が難しい方式といえます。

失敗事例に学ぶ ― 管理料設定の3つの落とし穴

私が現場で多く見るのは、「とりあえず管理料20%」と決め、根拠資料も契約書もないまま運用してしまうケースです。

税務調査では、まず「業務実態があるか」「外部相場と比較して妥当か」「契約書が整っているか」がチェックされます。

この3点が揃わないと、過大とされた部分は丸ごと否認のリスクにさらされます。

実際にあった事案では、家賃年間1,200万円の物件で管理料20%(年間240万円)を計上していたオーナーが、業務委託契約書もなく外部相場の倍以上の管理料を支払っていたため、税務調査で過去複数年に遡って数百万円規模の追徴課税を受けることになりました(税務調査の遡及は通常3年、悪質と判断された場合などに5年・7年へ拡大します)。

「管理会社を作ったから安心」ではなく、業務日報・契約書・相場資料の3点セットを揃えることが、節税効果を守る最低条件です。

私たちはこの3点セットを「税務調査の保険」と呼んで、顧問先には必ず整備していただいています。

法人化を動かす3つの数字

では、同族会社オーナーが不動産管理スキームを本格的に動かすべきタイミングはいつか。

判断の基準は3つの数字に集約されます。

第一に「個人の課税所得900万円超」。

所得税・住民税の合計税率が約43%に達し、法人実効税率(中小法人で所得800万円以下は約21~22%、800万円超は約33~34%)との差が、家賃所得を法人に移すほど大きく開きます。

第二に「家賃収入1,000万円超」。

転貸方式で年100~150万円程度を移転できれば、設立コストや社会保険料増を吸収しやすくなります。

第三に「将来の相続税課税見込み額」。

建物法人化を活用すれば家賃収入を法人内に留保でき、相続財産の増加を抑える効果が期待できます。

この3つの数字を同時に満たすタイミングが、最も効果の高い「動かしどき」です。

逆に、所得が低いうちに法人化すると、社会保険料や均等割の負担増だけが残ることもあるため要注意です。

丸山会計の視点 ― ともに未来を描く総合設計

不動産管理スキームは「作って終わり」ではなく、所得分散・相続対策・出口戦略まで含めた総合設計が必要です。

丸山会計事務所では、3方式の比較シミュレーション、管理料の妥当性検証、契約書整備、税務調査対応までを一気通貫でサポートしています。

「攻める税理士」として、オーナーの未来図に合わせた最適スキームをご提案します。

経営理念「ともに未来を描く」に基づき、納税額の最適化だけでなく、次世代承継まで見据えた管理会社設計をご一緒します。

まとめ

同族会社オーナーの不動産管理は、「管理委託」「転貸」「所有」の3方式を、所得水準・物件規模・承継計画に応じて使い分けることが本質です。

設立しただけで満足せず、業務実態と契約書、相場根拠を揃えた運用で初めて節税効果が定着します。

動かすべき3つの数字を見極めるタイミングが、5年後10年後の手残りを大きく左右します。

本記事は一般的な情報提供を目的としており、個別の税務相談については専門家にご確認ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。