不動産の法人化、その設計で大丈夫ですか?——相続税で逆転される3つの分岐(役員報酬・3年ルール・総則6項)

投稿日:2026年06月04日

朝4時起きの名古屋の税理士丸山です。

不動産オーナーの方から「そろそろ法人化を検討したい」というご相談を頻繁にいただきます。

家賃収入の分散による所得税圧縮、株価評価を通じた相続税対策

——確かに法人化のメリットは大きい。

しかし実務の現場では「設計の甘さ」が後から税負担を逆転させる事例を、何度も見てきました。

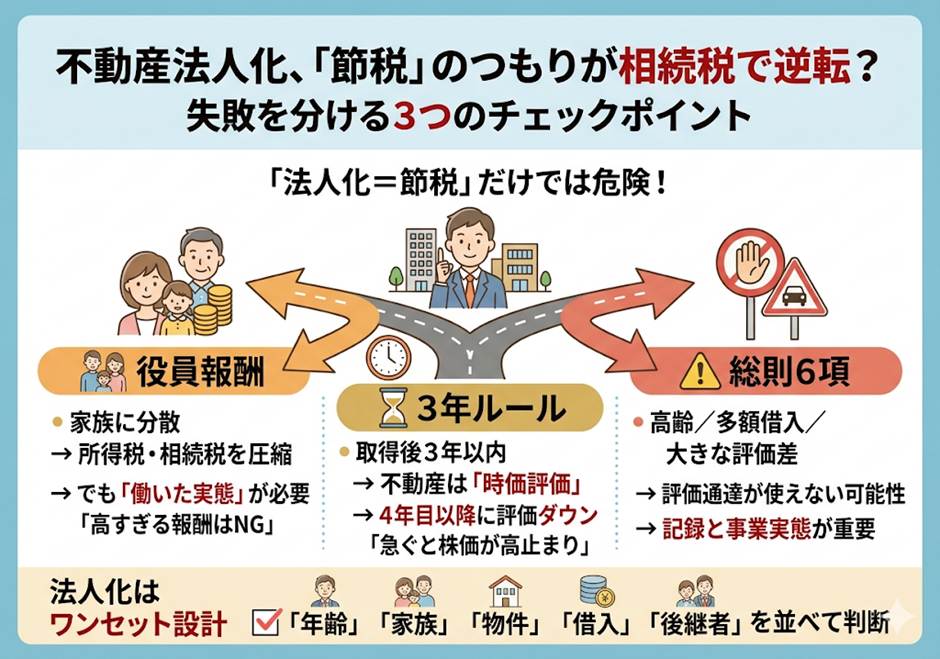

今日は、法人化の判断・設計・実行のそれぞれの段階で見落とされやすい3つの分岐

——役員報酬の組み立て方、純資産価額の「3年ルール」、そして相続直前の取得行為を否認する「総則6項」——

を整理してみます。

目次

1. 役員報酬を「家族に分散」するだけで30年間4,000万円規模の節税が生まれる

2. 株価評価の「3年ルール」——取得直後の法人移転で逆に株価が膨らむ

3. 「総則6項」否認の3要素——高齢・多額借入・乖離が重なると評価通達は使えない

4. 法人化は「ワンセット設計」で初めて結果が出る

1. 役員報酬を「家族に分散」するだけで30年間4,000万円規模の節税が生まれる

不動産管理会社からの役員報酬を、オーナー本人に集中させているケースは少なくありません。

しかし、ある事例シミュレーション(30年間ベース)では、報酬の支給先を「オーナーのみ」から「家族にも分散」に切り替えるだけで、所得税・法人税の累計で約2,215万円、相続税で約2,133万円、合わせて約4,000万円規模の差が生じています。

カラクリは超過累進税率です。所得税は5%から45%の7段階。

一人に高額報酬を集中させると最高税率帯まで一気に到達してしまいますが、家族に分散すれば各人の課税所得が低い税率帯に収まる。

また、令和7年分から給与所得控除の最低保障額は55万円→65万円に引き上げられ、基礎控除と合わせれば家族役員への少額報酬は以前にも増して効きやすい設計になっています。

ただし、留意点は2つあります。

1つ目は「不相当に高額」のリスク。

法人税法34条2項(計算方法は施行令70条)に基づき、職務の実態に見合わない役員報酬は損金不算入とされます。

1か月のうち2〜3日しか職務に従事していない配偶者への高額報酬を否認した、平成20年11月14日の国税不服審判所裁決が代表例です。

2つ目は「定期同額給与」の要件。

原則として事業年度開始から3か月以内に決定し、毎月同額で支給する設計が前提となります。

2. 株価評価の「3年ルール」——取得直後の法人移転で逆に株価が膨らむ

「個人で持つより法人で持ったほうが、相続税評価が下がるのでは?」

——これは半分正解で半分は罠です。

財産評価基本通達185条には、非上場株式を純資産価額方式で評価する際、法人が新たに取得した不動産は、取得後3年間は「相続税評価額」ではなく「通常の取引価額(時価)」で評価しなければならない、というルールがあります。

いわゆる「3年ルール」です。

具体的な数字で見るとインパクトがわかります。

建物を時価1億円で現物出資した管理会社を例にとると、1〜3年目は時価ベースで純資産価額を計算するため、株価は約9,100万円規模で高止まりします。

ところが4年目以降は、固定資産税評価額から借家権30%控除した約3,700万円台で評価可能となるため、株価評価額が一気に約4,500万円台まで下落する「踊り場」が現れます。

つまり、「相続が近い」と判断して急いで法人へ建物を移転しても、3年経たないと評価通達ベースの節税効果は出てこない。

法人化を相続税対策として位置付けるなら、被相続人の年齢と平均余命に十分な余裕がある段階で着手することが、設計の前提となります。

3. 「総則6項」否認の3要素——高齢・多額借入・乖離が重なると評価通達は使えない

最後に、最も重い論点です。

財産評価基本通達6項(総則6項)は、「この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する」というわずか一文ですが、近年の課税実務では切り札として機能しています。

代表例が令和4年4月19日の最高裁判決です。

被相続人は平成21年に取得時90歳で金融機関から多額の借入れを行い、その資金で約8.37億円(甲不動産)と約5.50億円(乙不動産)の2棟を購入。

平成24年に94歳で死亡し、相続が開始しました。

相続税申告では評価通達に従い合計約3.3億円で評価し、ほぼゼロ申告。

しかし課税庁は不動産鑑定評価額(約7.54億円と約5.19億円)で更正処分。

東京地裁・高裁・最高裁いずれも納税者敗訴です。

判決から読み取れる「否認の要素」は明確です。

①取得時に被相続人が高齢であること、

②借入金が多額で課税価格が大幅に圧縮されていること、

③評価通達評価額と鑑定評価額に大きな乖離があり、かつ近い将来の相続を見据えた一連の取引であること。

信託銀行の内部稟議に「相続対策」と明記されていた点も、租税回避目的の立証材料となりました。

注意したいのは、本件の甲不動産は売却されず継続保有されていた点です。

「すぐ売らなければ大丈夫」という認識は通用しません。他方、取得時年齢に余裕があり、借入規模が合理的で、取得した不動産を実際に賃貸事業に投入している場合は、評価通達の活用が直ちに否認されるわけではありません。

「相続を見据えた取引か」「事業実態を伴うか」

——この2軸で設計段階から記録を残すことが、現場の防衛策となります。

4. 法人化は「ワンセット設計」で初めて結果が出る

ここまで見てきた3つの分岐は、別々に語られがちですが、本来はワンセットで設計すべき論点です。

「家族役員報酬の組み立て」は所得分散で日々の手取りを増やし、「3年ルール」は移転タイミングの選択肢を決め、「総則6項リスク」は実行可能なスキームの上限を画定します。

現場でよくある失敗は、書籍やセミナーで仕入れた「節税スキーム」を、自社の状況に当てはめずに走り出すケースです。

オーナーの年齢、家族構成、賃貸物件の収支、既存の借入残高、後継者の有無

——これらを並べたうえで、4方式(個人事業主・管理委託・サブリース・不動産所有方式)の比較シミュレーションを通すと、最適解は案件ごとに変わります。

「とりあえず管理会社を作る」では、3年後・10年後の株価と相続税で逆転される可能性があるのです。

当事務所からのご提案

当事務所では、法人化の判断段階から、4方式(個人事業主・管理委託・サブリース・不動産所有方式)の比較シミュレーションと、相続税・株価・キャッシュフローの長期推移を立体的に試算したうえで、「いつ・どの方式で・どの順番に」着手するかをご一緒に組み立てます。

経営理念「ともに未来を描く」のとおり、目先の節税にとどまらず、ご家族と次世代に資産をどう引き継ぐかという射程で、最適解をお出しします。

ご相談はお気軽にお問い合わせください。

免責事項

本記事は2026年5月時点で公表されている法令・通達・判例等に基づき作成しています。個別事案への適用にあたっては、事実関係により取扱いが異なる場合がありますので、具体的な判断は税理士等の専門家にご相談ください。また、執筆時点後の法改正・通達改正等により取扱いが変更される可能性があります。本記事の内容に基づいて行われた判断・行動の結果について、当事務所は責任を負いかねますのでご了承ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。