不動産の法人化、勢いで土地まで移していませんか?——数字で見極める3つの視点

投稿日:2026年06月12日

朝4時起きの名古屋の税理士丸山です。

「不動産は法人化すれば税金が軽くなる」

——そう聞いて、土地も建物もまとめて会社に移そうと考える方は少なくありません。

ですが、法人化は“やれば必ず得”というものではなく、何を・いつ・どこまで移すかで結果が大きく変わります。

順番や規模を誤ると、移したその年に数千万円のコストが出てしまうことさえあります。

今日は、法人化を検討するときに最初に押さえておきたい

「何を移すか」「いつ移すか」「やりすぎの境界はどこか」

という3つの視点を、数字を交えて整理してみたいと思います。

目次

1. そもそも法人化とは「何を移すこと」なのか

2. 視点①——移すのは建物だけが基本。土地まで動かすと初期コストが跳ね上がる

3. 視点②——法人化の損益分岐点は「不動産所得おおむね年600万円」

4. 視点③——やりすぎ節税の最後の関門「総則6項」

1. そもそも法人化とは「何を移すこと」なのか

不動産の法人化と一口にいっても、その形には大きく分けて3つあります。

・建物を会社が買い取って所有する「不動産所有方式」、

・建物はオーナー個人のまま管理だけを会社に委託する「管理委託方式」、

・会社が一括で借り上げて転貸する「サブリース方式」です。

家賃収入を最も大きく会社へ移せるのは不動産所有方式で、所得分散の効果も一番高くなると考えられます。

一方で、所有権を個人から法人へ動かす以上、移転にともなう税金(初期コスト)も発生します。

つまり法人化の検討は「どの方式にするか」と「移転コストをいくら払うか」をセットで見る必要がある、というのが出発点です。

ここを飛ばして勢いで動くと、思わぬ出費に驚くことになりかねません。

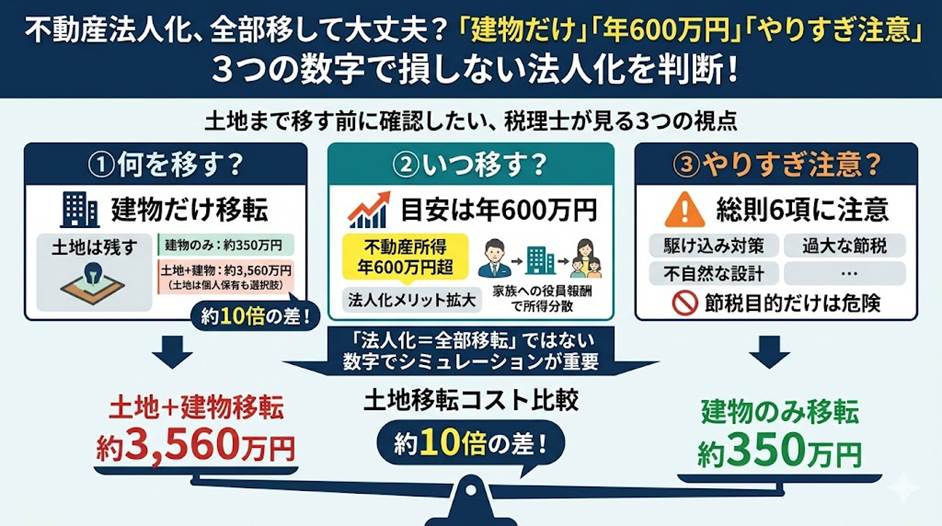

2. 視点①——移すのは建物だけが基本。土地まで動かすと初期コストが跳ね上がる

不動産所有方式を選ぶとき、見落とされがちなのが「土地まで一緒に移す必要は基本的にない」という点です。

たとえば土地の売買価額1億5,000万円、建物7,000万円という賃貸物件で考えてみます。

土地と建物の両方を法人へ譲渡すると、譲渡所得税・住民税が約2,895万円、登録免許税が約298万円、不動産取得税が約368万円で、初期コストの合計はおよそ3,560万円にのぼります。

ところが、建物だけを移すと譲渡所得税・住民税はゼロ、登録免許税140万円、不動産取得税210万円で、合計はおよそ350万円。実に10分の1です。

なぜここまで差が開くのか。

先祖代々受け継いだ土地は取得費が分からないことが多く、その場合は売値の5%しか取得費として差し引けません(概算取得費、措法31の4)。

1億5,000万円の土地なら取得費はわずか750万円とみなされ、大きな譲渡益が生まれて重い税金がかかってしまうのです。

建物だけを移す場合、未償却残高(簿価)と同額で売却すれば計算上の譲渡益は出ません。

しかし、ここに大きな罠があります。

税務上、法人への売却は『適正な時価』で行うのが大原則です。

時価より著しく低い簿価で安易に売却すると『低額譲渡(みなし譲渡)』として税務署から否認され、重いペナルティを受けるリスクがあります。

だからこそ、適正な売買価額(時価)をどう算定するかが、プロの腕の見せ所になります。

土地は個人のまま残し、会社との間で「土地の無償返還に関する届出書」を出しておけば、借地権の認定課税も避けられます。

法人化=全部移す、ではない——この点はぜひ覚えておいてください。

3. 視点②——法人化の損益分岐点は「不動産所得おおむね年600万円」

次に「いつ法人化に踏み切るか」です。

個人と法人では税率の上がり方が違い、所得が増えるほど法人のほうが有利になっていきます。

試算上は、不動産所得がおおむね年600万円を超えると個人の実効税率が法人の実効税率を上回り、法人化のメリットが出始めると考えられます。

中小法人には年800万円以下の所得に15%という軽減税率もあり、追い風です。

ただし、これはあくまで税率だけを比べた目安で、先ほどの移転コストや毎年の税理士報酬などを織り込むと、実際の分岐点はもう少し上に動くとお考えください。

なお、給与など他の所得が高い方は、不動産所得が少額でも合算で税率が高くなるため、早めの法人化が有利になる場合もあります。

ここで効いてくるのが役員報酬です。

会社に集めた家賃収入を、ご家族に役員報酬として配ることで所得を分散でき、世帯全体の税負担を抑えられます。

給与所得控除も使えるため、効果は小さくありません。

ただし注意点があります。

実態に見合わない過大な役員報酬は損金に算入できず、否認されるおそれがあります。

名前だけ役員にして報酬を払う、といった形だけの支給は避け、実際に担っている役割に見合う金額にとどめることが大切です。

4. 視点③——やりすぎ節税の最後の関門「総則6項」

最後は「やりすぎの境界」です。

相続税の世界には、財産評価基本通達6項——通称「総則6項」という規定があります。

通達どおりに計算した評価額が時価とあまりにかけ離れ、それを認めると公平を著しく害する、という特別の事情があるときには、国税庁長官の指示により鑑定評価などで評価し直すことができる、というものです。

象徴的なのが令和4年4月19日の最高裁判決です。

被相続人が亡くなる数年前、90歳前後で多額の借入れをしてマンション2棟を購入。

相続税の申告では通達評価で約2億円・約1億3,000万円としたところ、税務署は鑑定評価で約7億5,000万円・約5億2,000万円と評価し直し、納税者は最高裁まで争って敗訴しました。

判決は、多額の借入れで課税価格を圧縮したこと、購入時に高齢だったこと、評価額と売買価格の乖離、節税が主たる目的だったこと、他の納税者との公平を著しく害することを総合的に見て、否認を認めています。

ポイントは、評価額と時価が乖離しているだけでは否認されない、という点です。

問題になるのは、高齢での駆け込み・多額の借入れ・露骨な租税回避目的が重なったとき。

法人化スキームでも、会社の株価を不自然に圧縮するような設計は同じリスクを抱えます。

節税は「自然な事業の流れの中にあるか」が分かれ目になる、と考えておくのがよいでしょう。

おわりに——ともに未来を描く

当事務所では、法人化を「やるかどうか」だけでなく、「何を・いつ・どこまで」を数字でシミュレーションしたうえで、移転コストや将来の相続まで見据えたご提案をしています。

勢いで全部を動かしてしまう前に、一度ご相談いただければと思います。

私たちは「ともに未来を描く」という理念のもと、お客様お一人おひとりの状況に寄り添い、最適な道筋を一緒に考えてまいります。

※本記事は一般的な情報提供を目的としたものであり、個別具体的な税務判断を行うものではありません。実際のご判断に際しては、税理士等の専門家へご相談ください。また、税制は改正される場合があります。本記事は令和7年度時点の税制を参考にしています。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。