贈与した不動産、名義を戻せば「なかったこと」にできる?——取り返しのつく贈与・つかない贈与3つの分岐

投稿日:2026年06月08日

朝4時起きの名古屋の税理士丸山です。

不動産の贈与や名義変更は「やった後でも、気が変わったら戻せる」と思っている方が驚くほど多い領域です。

配偶者や子の老後のために、思いつきで貸家やマンションの名義だけ書き換えてしまう。

収益不動産を子に移したくて、土地を「使用貸借」で貸してそれっきりにする。

ところが税務上、贈与は契約書だけで成立するのではなく、「名義の動き」と「家賃や地代といった果実の流れ」が、そのまま課税の証拠として効いてきます。

今日は、不動産まわりで取り返しのつく贈与・つかない贈与の境界線を、3つの実務分岐に整理してお届けします。

【目次】

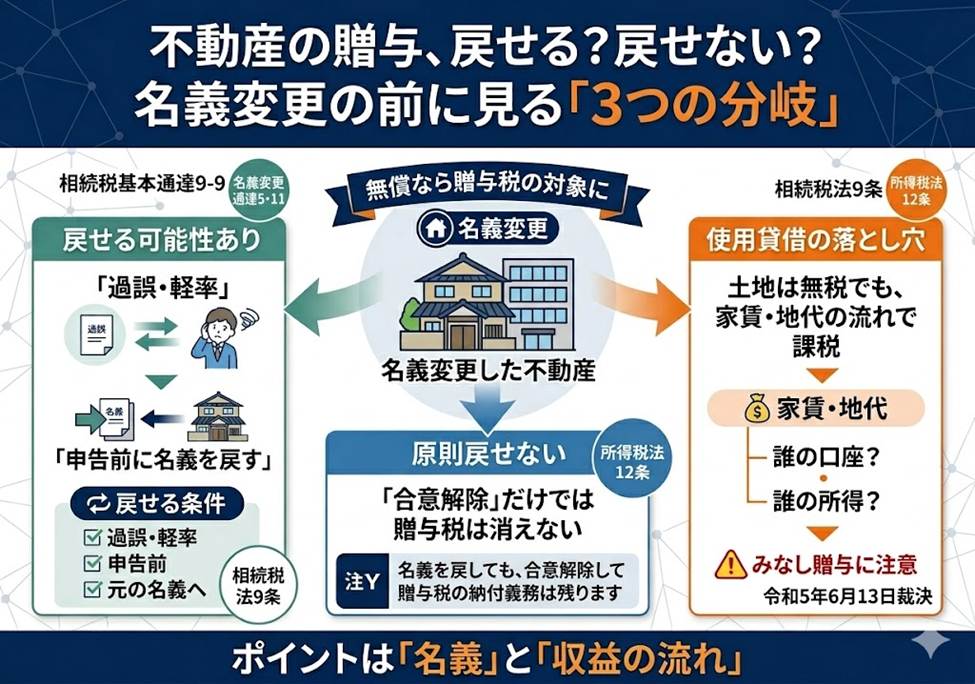

1. 名義変更だけで贈与税課税の射程に入る——「過誤・軽率」での救済が効く範囲

2. 合意による贈与契約の解除では、原則として贈与税は消えない

3. 親子間の使用貸借は無税が原則——ただし収益の帰属で課税が逆転する

4. 当事務所からのご案内——「走り出す前」に設計するという発想

1. 名義変更だけで贈与税課税の射程に入る——「過誤・軽率」での救済が効く範囲

不動産の名義を対価のないまま書き換えた場合、相続税基本通達9-9は、原則として贈与として取り扱うと定めています。

登記情報は法務局から税務署にも届く建付けですので、名義変更は実務上「外から見える贈与」と位置付けたほうが安全です。

ただし、救済規定があります。

昭和39年5月23日付の名義変更通達5は、その名義変更が「過誤に基づくもの」または「軽率にされたもの」であり、当事者の年齢その他の事情から確認できる場合に限り、最初の贈与税の申告・決定または更正の日の前に元の所有者へ名義を戻したときは、贈与はなかったものとして取り扱う、としています。

「思いつきで配偶者名義に書き換えた、相手も知らなかった、家賃も自分の口座に入ったまま」

——そんな実態であれば救済の射程に入り得ます。

逆に、双方の合意のうえで名義を動かし、家賃まで受贈者の口座に切り替えていれば、もう「過誤」とは呼べません。

とりあえず名義だけ動かす、が最も危険な選択だとご記憶ください。

2. 合意による贈与契約の解除では、原則として贈与税は消えない

「贈与してしまった後で気が変わったから、合意で解除して戻そう」

——こちらは前項より厳しい話になります。

名義変更通達11は、合意による解除は「法定解除権に基づく解除」に該当せず、原則として解除前の贈与契約に係る財産の移転に対し贈与税を課す、と明確に定めています。

たとえば、その年1月1日時点で60歳未満の親が子に貸家を贈与した後で「相続時精算課税が選択できない」と気づいても、暦年課税の贈与税はそのまま走ります。

特例的な取扱いがあるにはあります。

①贈与した日の属する年分の贈与税の申告期限までに解除し、登記名義の変更も完了していること、

②受贈者が売却・差押・担保提供をしていないこと、

③譲渡所得など他の税目で申告・届出をしていないこと、

④家賃・地代などの果実を受け取っていない(受け取っていれば贈与者に引き渡している)こと。

この4要件を全て満たしたうえで、税務署長が「課税することが著しく負担の公平を害する」と認めた場合に限り、贈与はなかったものとして取り扱われます。

果実の引渡しまで条文に組み込まれている点は、実務上の重要なチェックポイントです。

3. 親子間の使用貸借は無税が原則——ただし収益の帰属で課税が逆転する

ここまでが「やってしまった贈与」のリカバリー論でした。

次は、贈与を避けるために選ばれがちな「使用貸借」の落とし穴です。

建物所有目的で親の土地を子が使用貸借する場合、相続税個別通達(昭和48年11月1日)により、使用権の価額はゼロとして取り扱われます。

権利金等を授受しなくても借地権の贈与にはなりません。これが原則ルールです。

ただし、収益不動産がからむと景色が変わります。

令和5年6月13日の大阪国税不服審判所裁決では、親の貸駐車場の土地を子に使用貸借し、舗装(アスファルト)の所有権を子に贈与する形で駐車場収益を子に移したスキームが争われました。

審判所は、土地と一体化したアスファルトに独立した所有権は成立しないとしたうえで、実質所得者課税の原則(所得税法12条)により駐車場収益は親に帰属すると判断。

子の口座に振り込まれた収益は、対価なく受けた利益として相続税法9条のみなし贈与に該当し、子に贈与税が課税されました。

「無償で貸す」だけでは、収益まで完全に移したことにはならない、という典型例です。

4. 当事務所からのご案内——「走り出す前」に設計するという発想

当事務所では、不動産の贈与・名義変更・使用貸借を組み合わせた資産移転をご検討のお客様に対し、登記、果実(家賃・地代)の口座経路、申告期限までのリカバリー可否を一体で設計しています。

動き出した後の修正は、税務コストだけでなく、登記実務や親族間の信頼にも跳ね返ります。

経営理念「ともに未来を描く」のとおり、走り出した後の修正コストではなく、走り出す前の設計コストにお時間をいただくスタイルです。

気になる名義変更や使用貸借が一つでもあれば、どうぞお気軽にご相談ください。

※本記事は、令和7年10月1日現在施行の法令・通達等に基づく一般的な解説であり、個別の課税関係は事実関係と最新の法令により判断が異なることがあります。実行に当たっては、必ず税理士など専門家にご相談ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。