買った不動産の諸費用、ぜんぶ「取得価額」にしていませんか?——当期に落とせる・落とせないで手取りが変わる3つの分岐

投稿日:2026年06月13日

朝4時起きの名古屋の税理士丸山です。

不動産を買ったとき、登記費用も仲介手数料も固定資産税の精算金も

「物件にかかったお金だから、まとめて取得価額に乗せておけばいい」

——そう処理していませんか。

逆に、固定資産税の精算金を「相手が払うべき税金の立替だから経費」と落としている方もいます。

実は、同じ“諸費用”でも、当期に損金として落とせるものと、取得価額に積み上げて何年もかけて回収するしかないものがはっきり分かれています。

さらに、古家付きの土地を買って取り壊すと、その費用が「経費」どころか土地に張り付いて一切償却できなくなることも。

今日は、不動産を買うときに手取りを左右する3つの分岐を整理します。

目次

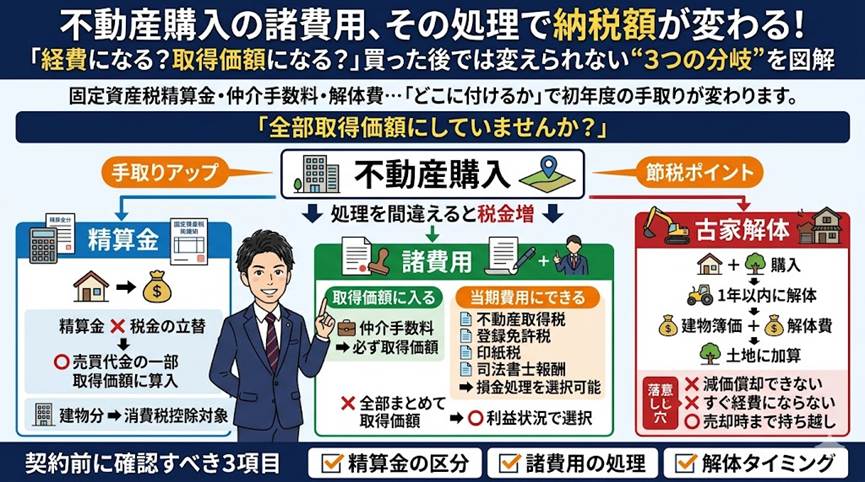

1. 固定資産税の精算金は「税金の立替」ではない

2. 諸費用は「必ず取得価額に入るもの」と「当期に落とせるもの」に分かれる

3. 古家付き土地を取り壊すと、解体費が経費にならないことがある

4. 買う前に「いくらを・いつ・どこに付けるか」を設計する

1. 固定資産税の精算金は「税金の立替」ではない

固定資産税・都市計画税は、その年の1月1日時点で不動産を所有している人(=売主)に納税義務が生じる税金です。

年の途中で売買しても、納税通知書は売主に届き、納めるのも売主。

そこで取引慣行として、引渡日を境に日割りで買主が負担分を売主に支払う

——これが「精算金」です。

ここで誤解しやすいのが、この精算金を「本来は売主が払う税金の立替払い」と捉えて経費にしてしまうこと

税務上はそう扱いません。

買主が支払う精算金は、不動産を手に入れるために上乗せして払った“売買代金の一部”とみなされ、取得価額に算入します。

消費税の世界でも同じで、固定資産税・都市計画税の精算金は売買金額の調整分として扱われます(消費税法基本通達10-1-6)。

つまり建物分の精算金には消費税がかかり、課税仕入れの対象になります。

「税金だから消費税は関係ない」と思い込むと、控除できる消費税を取りこぼします。

2. 諸費用は「必ず取得価額に入るもの」と「当期に落とせるもの」に分かれる

購入時にかかる諸費用は、ひとくくりに見えて税務上の扱いが二手に分かれます。

まず、取得価額に算入しなければならない代表が仲介手数料です。

これは物件を取得するために直接かかった費用なので、当期の経費にはできず、土地・建物に按分して取得価額に乗せます。

一方で、当期の損金として落とすことを“選べる”費用があります。

不動産取得税、登録免許税、登記の司法書士報酬、売買契約書の印紙税などです。

法人税法上、これらは取得価額に算入しないことが認められています(法人税基本通達7-3-3の2)。

会計上は取得に付随する費用として取得価額に入れるのが原則ですが、税務では支出した期の費用に落とせます。

買った年に利益が出ているなら、ここを費用処理するだけで当期の課税所得を圧縮できます。

「全部まとめて取得価額」と機械的に処理すると、本来その年に落とせたはずの損金を、何十年もの減価償却に薄く延ばしてしまうことになります。

3. 古家付き土地を取り壊すと、解体費が経費にならないことがある

中古の戸建てやアパートが建ったままの土地を、建物を取り壊して使う前提で買うケース。

このとき「古家の取得価額」と「取り壊し費用」をどう扱うかで、結果が大きく変わります。

ポイントは取得から取り壊しまでの時間です。

すでに建物がある土地を利用する目的で取得し、取得後おおむね1年以内に取り壊しに着手した場合、その建物の帳簿価額と取り壊し費用の合計は、土地の取得価額に算入することになっています(法人税基本通達7-3-6)。

土地は減価償却できない資産ですから、ここに張り付いた費用は売るまで一切経費になりません。

「古家分は建物として計上して減価償却しよう」「解体費は修繕費で落とそう」という発想は、はじめから取り壊し目的だった場合には通りにくいのです。

逆に、建物をしばらく賃貸などに使ってから取り壊すなら、扱いが変わる余地があります。

買う前の“目的”と“時間軸”が、そのまま税務の結論を決めます。

4. 買う前に「いくらを・いつ・どこに付けるか」を設計する

3つの分岐に共通するのは、契約してお金を払う前に決着がつく、ということです。

精算金の消費税区分、諸費用のうち何を当期費用に落とすか、古家をいつ取り壊すか

——いずれも売買契約書や引渡しのタイミングで条件が固まってしまいます。

動いた後では選べません。

買付けの前に、その年の損益見込みと照らして「どの費用を当期に落とし、どれを取得価額に積むか」をシミュレーションしておくこと。

これだけで初年度の納税額は目に見えて変わります。

おわりに

当事務所では、物件を買う前の段階から、契約条件・引渡時期・費用配分まで踏み込んでシミュレーションし、初年度の手取りを最大化するお手伝いをしています。

不動産は金額が大きいぶん、入口の設計ひとつで結果が大きく動きます。

私たちは「ともに未来を描く」を理念に、目の前の一件だけでなく、その先の経営まで見据えてご一緒します。

買う予定の物件があれば、契約前にぜひ一度ご相談ください。

【免責事項】本記事は一般的な情報提供を目的としたものであり、個別の税務・法務上の判断を保証するものではありません。実際の取引にあたっては、適用される法令や個別の事情により取扱いが異なる場合がありますので、必ず税理士等の専門家にご相談のうえ、ご判断ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。