「路線価どおり」は本当に正解か?—相続した不動産で鑑定評価が認められる3つの条件

投稿日:2026年05月05日

おはようございます。

朝4時起きの名古屋の税理士丸山です。

相続税の申告が近づくと、

「この土地は路線価で評価して大丈夫だろうか」

「不整形地や変形地まで画一的に評価するのは損ではないか」

と、ご家族から相談を受けることが増えてきます。

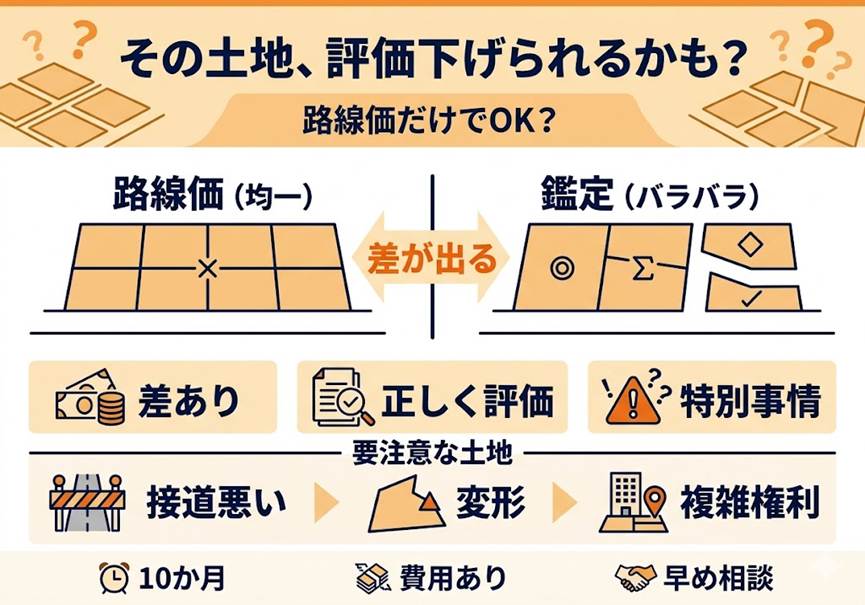

路線価方式は全国一律のわかりやすい物差しですが、不動産は一つひとつ個性があるため、画一評価では拾いきれない“下げ要因”が隠れていることも少なくありません。

そこで今回は、相続税申告で「通達評価額より低い不動産鑑定評価額」を使うための考え方を、

①原則と例外、②認められるための3要件、③実務で気をつけたい注意点

——の3つの視点から整理します。

目次

1. 原則は「通達評価」、でも納税者には選択肢がある

2. 鑑定評価が認められる「特別の事情」3要件

3. どんな不動産で鑑定評価が効きやすいのか

4. 鑑定評価を検討する前に押さえたい実務の注意点

1. 原則は「通達評価」、でも納税者には選択肢がある

相続税法第22条は、相続・遺贈・贈与で取得した財産を「取得の時における時価」で評価すると定めています。

ここでいう時価とは、最高裁判所平成22年7月16日判決でも示されたとおり、「相続開始時における客観的交換価値」を指します。

この時価を納税者ごとにバラバラに算定すると不公平になるため、国税庁は財産評価基本通達を定め、路線価方式や倍率方式、借地権価額控除方式などの統一的な方法で“通達評価額”を算出する仕組みを整えています。

ただし、納税者は通達に完全に拘束されるわけではありません。

通達評価額ではなく、不動産鑑定士による鑑定評価額で申告する道も残されています。

実際に裁判例・裁決例でも、鑑定評価額による申告が認められたケースは存在します。

問題は「どういう場合に認められるか」であり、ここに“特別の事情”というハードルが立ちはだかります。

2. 鑑定評価が認められる「特別の事情」3要件

過去の裁判例・裁決例を整理すると、鑑定評価額による申告が認められるには、おおむね次の3つの要件を同時に満たすことが求められます。

要件①(金額要件):鑑定評価額が通達評価額を下回っていること。形式的な乖離率の基準はありませんが、ほんのわずかな差では、そもそも鑑定報酬をかける実益が乏しくなります。

要件②(鑑定書のクオリティ要件):鑑定評価が「不動産鑑定評価基準」に厳密に沿って行われていること。税理士から「とにかく下げてほしい」と依頼した結果、恣意的な減価が入り込んだ鑑定書は、ほぼ確実に否認されます。

要件③(通達評価方法の合理性欠如要件):路線価の評定誤りや、通達の各種評価減では拾いきれない個別的な減価要因が存在すること。

この③が最大の壁で、単に「鑑定のほうが安い」だけでは足りません。

3要件は独立ではなく連動していて、個別の減価要因(③)を的確に捉えて適正な鑑定(②)を行った結果として、通達額より低い鑑定額(①)が出る、というのが本来の流れです。

3. どんな不動産で鑑定評価が効きやすいのか

要件③が認められた過去の裁判例・裁決例は、まさに「通達が想定していないクセのある不動産」に集中しています。

たとえば、無道路地補正の上限である40%控除をもってしても通路開設費用を拾いきれないほど接道条件が悪い土地は、大阪地方裁判所平成29年6月15日判決で通達評価の限界が指摘されました。

奥行価格補正率や不整形地補正率の表の上限に達するような極端な形状の土地も、同じく要注意類型です。

また、借地権者が多数存在する借地権付き分譲マンションの底地については、完全所有権に戻る可能性が著しく低いとして、借地権価額控除方式では時価を算定しきれないと判断された裁決例があります。

土地所有者・借地権者・転借権者が入り組む複雑な権利関係の底地、利用制限が強い立地などもこのカテゴリーに入ります。

4. 鑑定評価を検討する前に押さえたい実務の注意点

最後に、実務で失敗しないための3つの注意点です。

第一に、鑑定報酬は評価額10億円前後で100万円前後が目安です。

節税メリットと費用対効果を冷静に比べる必要があります。

第二に、鑑定士には「下げてほしい」と依頼するのではなく、「不動産鑑定評価基準に則って適正な価格を出してほしい」と伝えるのが鉄則です。

結論ありきの依頼は、要件②の否認リスクを自ら高めることになります。

第三に、相続税の申告期限は相続開始を知った日の翌日から10か月と短いため、鑑定評価を検討するならば遺産分割協議と並行して、早い段階から不動産鑑定士・税理士と連携して動く必要があります。

当事務所からのご案内

当事務所では、経営者・不動産オーナーの皆さまが相続という大きな局面で“通達どおり”に縛られ過ぎず、かつ安全に税務リスクを抑えられるよう、不動産鑑定士との連携体制を整えた上で、評価方針の検討から申告・その後の税務調査対応まで伴走しています。

「ともに未来を描く」——経営理念に込めた想いのとおり、ご家族の資産をしっかり守り、次世代へつなぐお手伝いをしてまいります。路線価に違和感を覚えたら、まずは一度お気軽にご相談ください。

※本記事は一般的な情報提供を目的としたものであり、個別具体的な税務判断を行うものではありません。実際のご判断に際しては、税理士等の専門家へご相談ください。また、税制は改正される場合があります。本記事は令和7年度時点の税制を参考にしています。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。