路線価で申告して終わりは損かもしれない——不動産鑑定評価が効く3つの実務局面

投稿日:2026年06月10日

朝4時起きの名古屋の税理士丸山です。

不動産の税務評価というと、まず思い浮かぶのは「路線価」と「固定資産税評価額」です。

多くの相続税申告や売買契約では、この2つだけで処理が終わってしまいます。

ところが、その「通達どおり」の処理が原因で、相続人や買主が本来引けたはずの金額を取りこぼしているケースが少なくありません。

今朝は、不動産鑑定評価という”もう一つの選択肢”を活かすことで税負担を下げられる、3つの実務局面を整理してみます。

目次

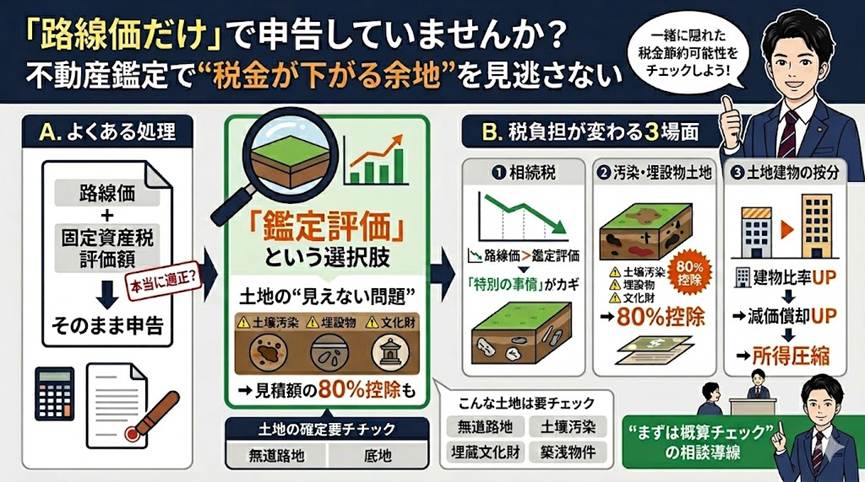

1. 通達評価額より低い「鑑定評価額」で相続税を申告できる「特別の事情」

2. 土壌汚染・埋蔵文化財・地下埋設物がある土地は、見積額の8割を控除できる

3. 一括取得した土地建物の内訳は、固定資産税評価額の比率だけが正解ではない

4. 鑑定評価を「使うか・使わないか」を見極めるチェックポイント

1. 通達評価額より低い「鑑定評価額」で相続税申告できる「特別の事情」

財産評価基本通達に従って評価しておけば、6項で覆されない限り税務調査で否認されにくい

——これは多くの実務家の共通認識でしょう。

しかし、不動産は個別性の塊です。

通達では拾いきれない減価要因がある土地について、形式的に路線価評価で済ませてしまうと、本来納める必要のない税額まで負担することになります。

通達評価額より低い鑑定評価額による相続税申告が認められるには、「特別の事情」が必要です。

実際に過去の裁決・裁判例では、通路開設費用の割合が極めて高い無道路地、借地権付分譲マンションの底地、複雑な権利関係を抱える底地、室内の維持管理状態が著しく悪い外国人向けマンション住戸、市街化調整区域内の個別性の強い山林など、通達評価では明らかに時価から乖離する事案で鑑定評価額が認められています。

「うちの土地はちょっと変わっている」と感じるなら、まず鑑定士に概算を相談する価値があります。

2. 土壌汚染・埋蔵文化財・地下埋設物がある土地は、見積額の8割を控除できる

意外に知られていないのが、土壌汚染地・埋蔵文化財包蔵地・地下埋設物のある土地に対する「見積額の80%控除」の取扱いです。

国税庁ホームページの「土壌汚染地等の評価の考え方について(情報)」(令和6年6月21日)では、土壌汚染地について浄化・改善費用の見積額の80%相当額を、埋蔵文化財包蔵地については発掘調査費用の見積額の80%相当額を、それぞれ路線価ベースの評価額から控除してよいと整理されています。

また、これらとは別に、資産税審理研修資料「産業廃棄物が存する土地の評価」(平成24年7月作成)の整理に基づき、地下埋設物(産業廃棄物等)のある土地についても、除去費用見積額の80%控除が実務上認められています。

出典が異なる点は押さえておきたいところです。

ただし、要件は2つ。

①課税時期において汚染等が現に存在することが判明していること、

②最有効使用の観点から、その費用負担が避けられないこと

——です。

たとえば令和元年11月12日の公表裁決では、相続後にマンション業者へ売却された土地について、浄化費用見積額5,130万円の80%相当額が控除対象として認められました。

この事案で「実額(約2,560万円)」ではなく「見積額(約5,130万円)の8割」が採用されたのは、買主側が新築マンションの建築工事と土壌汚染対策工事を並行させ、重複する工事費用を意図的に節減したという特殊事情が考慮されたためです。

単に高い見積書を出せば認められるわけではありません。

指定調査機関の適正な調査結果と根拠のある見積書を揃え、

「なぜ実額と異なるのか(なぜその見積額が合理的か)」を論理的に説明できる状態にしておくこと

——これが否認リスクを下げる第一歩になります。

3. 一括取得した土地建物の内訳は、固定資産税評価額の比率だけが正解ではない

賃貸物件や事業用不動産を土地建物まとめて取得したとき、契約書に内訳が書かれていない

——これはよくある話です。

多くの仲介業者は固定資産税評価額の比率で按分する案を持ってきますが、これが買主にとって最善とは限りません。

建物比率を高めれば、毎年の減価償却費が増え、所得圧縮につながるからです。

ここで使えるのが鑑定評価額による按分です。

家屋の固定資産税評価額は新築時で再建築価額の約5割と低めに設定されており、特に築浅の物件や、大規模修繕・リノベーションで多額の資本的支出が反映されていない物件では、鑑定評価をとることで建物比率が大きく上がる可能性があります。

実際、令和5年6月21日の公表裁決でも、価値を増加させる改修工事が固定資産税評価額に反映されていなかったケースについて、鑑定評価における積算価格比による按分が合理的と判断されています。

建築資材・人件費の高騰局面が続いているなか、築浅物件を取得した場合は、内訳の決め方ひとつで将来の節税効果が変わってきます。

4. 鑑定評価を「使うか・使わないか」を見極めるチェックポイント

鑑定評価は万能薬ではありません。

鑑定報酬がかかりますし、要件を満たさない事案では否認リスクが高まります。

実務では、まず鑑定士に概算ベースで見当をつけてもらい、費用対効果を確認したうえで本格的な鑑定業務を依頼する、という段取りが現実的です。

土壌汚染や埋蔵文化財の話であれば、指定調査機関の調査結果が揃っているか、最有効使用の判定はどうか、といった点も並行して詰めていきます。

「路線価で出して終わり」を疑ってみる姿勢こそが、納税額を適正化する出発点だと考えています。

おわりに——当事務所からのご案内

当事務所では、相続税申告・一括取得物件の按分・不動産売却の取得費算定など、不動産がからむ税務判断において、提携の不動産鑑定士と連携しながら、鑑定評価が効くかどうかの初期判定から関与しています。

形式的に通達どおり処理してしまう前に、まず一度ご相談ください。

経営理念に掲げる「ともに未来を描く」のとおり、お客様の手元に残るキャッシュを最大化するための選択肢を、一緒に検討させていただきます。

【免責事項】本記事は一般的な情報提供を目的とするものであり、個別の税務判断や法的助言を行うものではありません。実際の適用にあたっては、最新の法令・通達および個別事情を踏まえ、税理士・弁護士等の専門家にご相談ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。