【確定版】不動産取得税の「1/2特例」と「税率3%」を使いこなす初期費用圧縮術

投稿日:2026年06月04日

朝4時起きの税理士丸山です。

本日は3時20分に起きてしまい、そのまま机に座って、今のブログの執筆をしています。

2026年6月に入り、栄の街路樹も鮮やかな新緑に包まれる季節となりました。

GW明けに届いた固定資産税の納税通知書を見て、毎年の保有コストを整理されているオーナー様も多いのではないでしょうか。

また、7月1日の路線価発表を控え、ご自身の資産評価がどう動くか注視されている方も多いかと思います。

これまで本連載では、相続税の「5年ルール」やインボイスのステップダウンなど、どちらかといえば「増税への防衛策」を中心にお伝えしてきました。

本日お届けするのは、不動産を取得する際の初期費用を直接的に引き下げる『不動産取得税の課税標準の特例(価格の1/2控除)および税率3%の据え置き措置』です。

建築費が高騰する今だからこそ、購入初年度のキャッシュアウト(手元資金の流出)を劇的に減らすための必須知識を、分かりやすく解説します。

1. 購入後、忘れた頃にやってくる「第2のコスト」

地主様が名古屋の主要エリアで土地を仕入れて一棟マンションを建築したり、経営者様が自社ビルや商業用不動産を取得したりする際、物件価格以外にかかる「諸経費」の代表格が、登記時の「登録免許税」と、今回解説する「不動産取得税(ふどうさんしゅとくぜい)」です。

不動産取得税は、土地や建物を「買った」「もらった」「新築した」ときに、都道府県(愛知県など)から一度だけ課税される地方税です。

売買や新築から半年〜1年ほど経ち、忘れた頃に高額な納税通知書が届くため、オーナー様を驚かせることも少なくありません。

この不動産取得税には、税率の引き下げと、土地の評価額を半分にするという超強力な軽減特例(適用期限:2027年3月31日まで)が存在します。

前回の記事でご紹介した「登録免許税の3カ年延長(2029年3月末まで)」とは期限が異なりますので、これからの取得計画においてタイムラインを正しく把握しておくことが極めて重要です。

この恩恵を確実に受け取り、手残りを最大化するためのロジックを解説します。

2. 本則4%から3%へ。さらに土地評価を「半分」にするダブルの恩恵

現在適用されている特例がもたらす具体的な節税メリットは、主に以下の2点です。

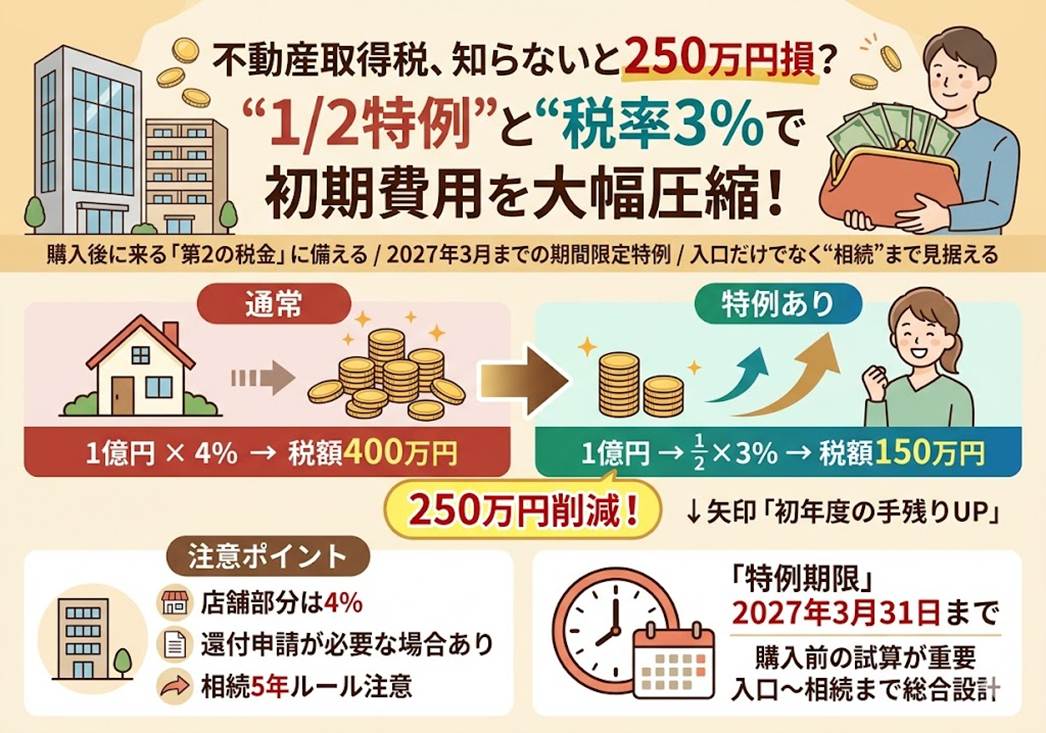

・恩恵①:土地・住宅の税率が「3%」に据え置き(本来は4%)

法律で定められた本来の税率(本則)は4.0%ですが、特例により、土地および住宅(マイホームや賃貸アパートなど)の税率は3.0%に軽減されています。

・恩恵②:宅地等の課税標準額(かぜいひょうじゅんがく)が「1/2」に減額

これが地主様・オーナー様にとって最もインパクトのある特例です。土地の税金を計算する際、ベースとなる土地の公的な価格(固定資産税評価額)を半分(1/2)にした上で、上記の3%を掛け算します。

【具体的な削減効果のシミュレーション】

例えば、栄地区で固定資産税評価額1億円の商業地(アパート用地やビル用地)を取得した場合を比較してみましょう。

本来の税率(本則)の場合 = 1億円 × 4% = 400万円

2026年現在の特例(1/2かつ3%)} = 1億円 ×1÷2×3% = 150万円

特別な手続きの工夫をせずとも、この特例のおかげで250万円ものキャッシュが初年度の手残りとして残ることになります。

3. 注意点:土地と建物の明確な切り分けと、新築時の「還付手続きの罠」

初期費用を劇的に下げる強力な味方ですが、実務上、以下の落とし穴には厳戒体制を敷く必要があります。

・店舗・事務所等の「建物部分」には税率4%が適用される(1/2特例もなし)

前述の通り、「税率3%」の据え置きが適用されるのは「土地」と「住宅(建物)」です。また、「課税標準の1/2特例」が適用されるのは「宅地等の土地」のみです。

したがって、一階が店舗で二階以上が賃貸マンションのような『併用住宅』や事業用ビルの場合、敷地(土地)は上に建つ物の種類を問わず特例の恩恵を受けられますが、店舗や事務所といった非住宅の「建物部分」には1/2特例はなく、本来の4%の税率がそのままかかります。

投資や買い替えを検討される経営者様は、土地と建物、住宅と非住宅の事前の按分計算(あんぶんけいさん)が必須です。

・新築アパート・マンションは「自動的には安くならない」ケースも

新築で賃貸マンションを建てた場合、一定の床面積要件を満たせば、建物価格からさらに「1戸あたり最高1,200万円」が控除される強力な軽減措置(※こちらも2027年3月末まで)があります。

しかし、都道府県から届く最初の通知書にはこの軽減が反映されていないケースがあり、自ら法務局の登記簿や図面を添えて減申告(還付申請)をしなければ損をしてしまうという実務上のリアルな罠があります。

・「5年ルール(相続税)」との時間軸のバランス

入り口のコストが抑えられるからといって、相続直前に駆け込みで不動産を取得すると、2026年度から本格始動している「5年ルール(相続開始前5年以内に取得した貸付不動産の時価評価化 ※適用は2027年1月以降の相続から)」に抵触し、出口(相続税)で大怪我をします。

コストが抑えられる今だからこそ、「5年超」の長期保有を見据えたタイムライン設計が不可欠です。

4. 丸山会計事務所は「入り口から出口まで」をトータルで設計します

不動産経営を成功させる鍵は、一過性の節税に飛びつくことではなく、「購入時(入り口)」「保有時(維持)」「相続・事業承継(出口)」のすべての税金をトータルで最適化することにあります。

特に不動産取得税の特例措置は「2027年3月31日(令和9年3月31日)」が現在の期限となっており、それ以降の取得については税制の動向を慎重に見極める必要があります。

登録免許税の2029年3月末までの延長とはタイムラインが異なるため、計画的な資産組み換え(遊休地の買い替えや法人への資産移管)が求められます。

当事務所では、過去の相談事例、に蓄積された最新の地方税務データと、丸山会計事務所の強みである「不動産鑑定士のネットワーク」を掛け合わせ、お客様が取得しようとしている物件の正確な諸経費から、将来の相続税への影響までを一気通貫でシミュレーションいたします。

経営哲学である「ともに未来を描く」パートナーとして、一族の資産を最も賢く動かすロードマップを一緒に作り上げましょう。まずは「この土地の取得を検討している」という段階から、お気軽にご相談ください。

早朝4時から、最先端のコストシミュレーションをご用意してお待ちしております。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。