インボイス第二章——令和8年度改正で個人オーナーに「3割特例」新設、買い手側の経過措置は「7・5・3割控除」へ。不動産現場が今点検すべき3つの分岐

投稿日:2026年06月03日

朝4時起きの名古屋の税理士丸山です。

「インボイスはとりあえず登録した。あとは毎期2割を納めればよい」

——免税事業者から課税転換した不動産オーナーや管理会社の社長さんから、いまだにこのお声を伺います。

けれども、令和8年4月に施行された令和8年度税制改正で、インボイスの経過措置は大きく組み替えられました。

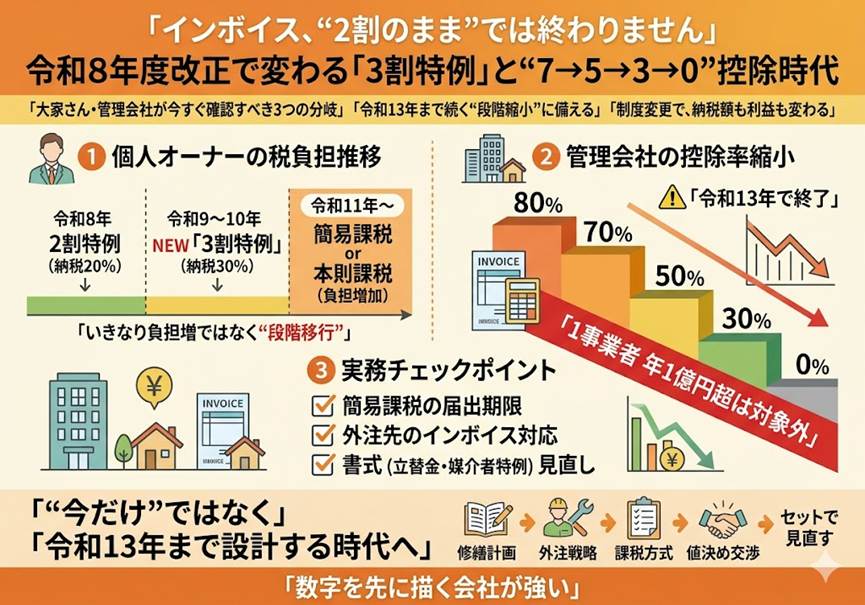

個人オーナーには令和9年分・令和10年分について「3割特例」が新設され、買い手側が免税事業者から仕入れる場合の80%控除は、令和8年10月から「70%→50%→30%→0%」と段階的に縮小されつつ、適用期限が2年延長されました。

今日は、課税事業者となった大家さん、管理会社、オーナーへ請求を立てる立場の方が、令和8年10月の制度切替までに必ず点検しておきたい3つの分岐をお伝えします。

【目次】

1. 令和8年度改正で組み替わった「2割特例」「3割特例」「7・5・3割控除」

2. 視点①——個人オーナーは「2割→3割→簡易or本則」の三段階リレーで設計する

3. 視点②——管理会社の経過措置は「80→70→50→30→0」の長期戦。1事業者1億円超ルールも新登場

4. 視点③——2割・3割特例後の簡易課税届出は「翌期の申告期限まで」。立替金精算書・媒介者交付特例の書式運用も再点検

1.令和8年度改正で組み替わった「2割特例」「3割特例」「7・5・3割控除」

改正の柱は二つです。

一つ目は、個人事業者向けの「3割特例」の新設。

免税事業者から課税転換した個人オーナーは、令和8年分までは引き続き2割特例(売上税額×20%)を適用でき、新たに令和9年分・令和10年分について納付税額を売上税額の3割に抑えられる3割特例が用意されました(基準期間の課税売上高1,000万円以下などが要件、法人は対象外)。

二つ目は、買い手側の経過措置の組替えです。

免税事業者からの課税仕入れに係る控除割合が、令和8年9月30日までの80%から、令和8年10月以降は「2年間70% → 2年間50% → 1年間30% → 令和13年10月以降は控除不可(0%)」と段階的に縮小される一方、適用期限は2年延長されました。

さらに、同一の免税事業者からの課税仕入れの合計額(税込み)が年1億円を超える部分には、令和8年10月1日以後に開始する課税期間から経過措置を適用できないという新ルールも追加されています。

2.視点①——個人オーナーは「2割→3割→簡易or本則」の三段階リレーで設計する

家賃・駐車場収入が主の個人オーナーは、令和8年分の申告までは2割特例(売上税額×20%)を使い、令和9年分・令和10年分は基準期間の課税売上高1,000万円以下であれば3割特例(売上税額×30%)に切り替えられます。

ただし3割特例は法人には適用されないほか、調整対象固定資産等の取得により免税事業者とならない場合、課税期間を短縮している場合などは対象外となります。

そして令和11年分以降は、原則として

①本則課税、

または②簡易課税

のどちらかに移行することになります。

簡易課税のみなし仕入率は不動産業の第六種事業40%。たとえば消費税10万円を受け取るケースで比較すると、2割特例なら納税2万円、3割特例なら3万円、簡易課税なら6万円という具合に、3年かけて段階的に負担が増えていく構造です。

「2割の次にいきなり6万円」ではなく、「2割 → 3割 → 簡易or本則」と三段階のリレーが組まれた点が今回の改正の本質です。

長期の修繕計画や物件取得計画と組み合わせて課税方式を設計することが重要になります。

3.視点②——管理会社の経過措置は「80→70→50→30→0」の長期戦。1事業者1億円超ルールも新登場

管理会社にとっての令和8年10月1日は、「経過措置がなくなる日」ではなく「80%控除が70%控除に1段階下がる日」と捉え直すのが正解です。

その後も令和10年10月に50%、令和12年10月に30%、令和13年10月に控除不可と段階縮小されるため、外注先のインボイス対応は短期決戦ではなく、令和13年に向けた中期計画として組み立てるのが現実的です。

あわせて押さえたいのが、令和8年10月1日以後に開始する課税期間から適用される新ルール

——「同一の免税事業者からの課税仕入れの合計が年1億円を超える部分には7・5・3割控除を適用しない」。

大型リフォームや特定のサブコンへの発注が集中する管理会社では、年間取引額のシミュレーションを早めに行いましょう。

また、値決め交渉では公正取引委員会・国税庁等の連名Q&Aで、

「課税転換しないなら一方的に取引価格を引き下げる」

「再交渉が形式的に過ぎず買い手の都合のみで著しく低い価格を設定する」

「価格引下げに応じない相手との取引を停止する」

といった行為は独占禁止法・下請法上問題となるおそれがあると整理されています。

一方的な通告ではなく、合意形成型の交渉が原則です。

4.視点③——2割・3割特例後の簡易課税届出は「翌期の申告期限まで」。立替金精算書・媒介者交付特例の書式運用も再点検

簡易課税の原則的な届出期限は「適用を受けようとする課税期間の開始の日の前日まで」ですが、今回の改正で円滑な移行措置が用意されました。

2割特例または3割特例の適用を受けた翌課税期間から簡易課税を選択する場合は、その翌課税期間の申告期限までに届出書を提出すれば、その課税期間から簡易課税を適用できます。

たとえば3月決算法人が令和9年3月期に2割特例を適用し、令和10年3月期から簡易課税へ移る場合は令和10年5月31日までが期限です。

個人事業者が令和10年分の3割特例後、令和11年分から簡易課税に移る場合は令和12年4月1日までとなります。

現場実務では、立替金精算書方式・媒介者交付特例方式の書式運用も再点検が必要です。

令和8年9月までの「80%控除前提」と令和8年10月以降の「70%控除前提」で、適用税率ごとの内訳や控除割合の前提を切り替える運用設計を行いましょう。

媒介者交付特例については、委託者(オーナー)と受託者(管理会社)双方が登録事業者であることが要件である点もあわせて確認しておきたいところです。

結びに——ともに未来を描く

当事務所では、令和8年度税制改正後の「インボイス第二章」への移行について、個人と法人で異なる課税方式の選択(2割特例の最終年・3割特例の利用要否・簡易課税or本則)、外注先との合意形成型の値決め交渉、立替金精算書のフォーマット見直しまで一体で伴走しています。

3割特例の創設と経過措置の2年延長で短期の崖は緩みましたが、令和13年に向けた中期設計の重要性は一段増しています。

私たちの経営理念は「ともに未来を描く」。制度の節目は、賃貸経営の体力と中期方針を見直す絶好のタイミングでもあります。ぜひ一度ご一緒に、令和8年から令和13年までの数字を引き直してみませんか。

免責事項

【免責事項】本記事は2026年5月時点で公表されている国税庁等の資料に基づき、一般的な解説を目的として作成したものです。個別の事案に対する税務判断・法律判断を保証するものではありません。実際の適用にあたっては、必ず最新の法令・通達および個別の事情を踏まえ、税理士・弁護士等の専門家にご相談ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。