令和8年10月「80%→70%控除」へ切替、「2割特例」も終了——大家のインボイス再点検3つの実務分岐

投稿日:2026年06月06日

朝4時起きの名古屋の税理士丸山です。

「インボイスは登録判断さえ済めばひと段落」

——そう思ってこの2年を過ごしてこられた大家さんは少なくありません。

ですが、令和8年9月30日を境に景色が変わります。

令和8年度税制改正(令和8年3月31日成立・公布)により、当初「2026年10月から50%へ一気に縮小」とされていた経過措置は、いったん「70%控除」を挟む5段階に組み直されました。

さらに小規模事業者の「2割特例」は予定どおり令和8年9月30日を含む課税期間で終了、その後継として個人事業者向けに令和9年・令和10年分の「3割特例」が新設されています。

本日は、

(1)経過措置5段階の新スケジュール、

(2)2割特例終了と3割特例新設の使い分け、

(3)登録後にこそ効く「隠れ課税売上げ」

の3点を整理します。

目次

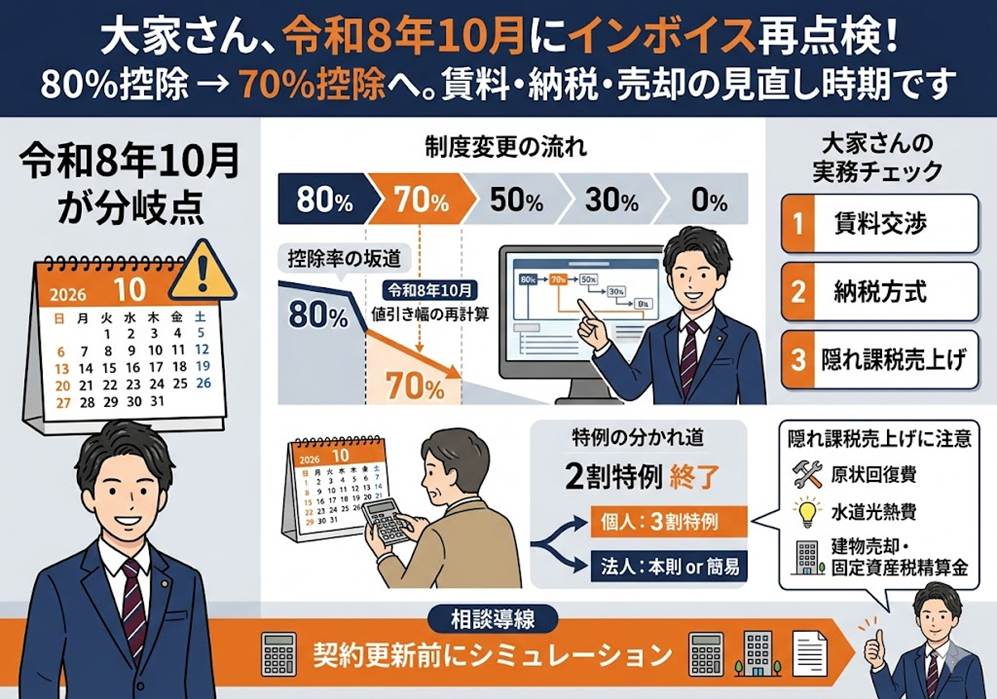

1. 経過措置は「80→70→50→30→0%」の5段階に再設計された

2. 「2割特例」は予定どおり終了、個人には「3割特例」が令和9・10年分に新設

3. 登録後にこそ効く「隠れ課税売上げ」3類型

4. 当事務所からのご提案

1. 経過措置は「80→70→50→30→0%」の5段階に再設計された

インボイス制度では、免税事業者からの仕入についても一定期間は仕入税額控除を認める経過措置が用意されています。

改正前の設計では、令和5年10月から3年間は80%控除、その後の3年間は50%控除、令和11年10月以降は控除不可という3段階で縮小される予定でした。

ところが令和8年度税制改正(令和8年3月31日成立・公布。所得税法等の一部を改正する法律 令和8年法律第12号)により、適用期限が2年延長され、控除割合は5段階の段階的縮小へ組み替えられました。

新しい姿は、令和5年10月〜令和8年9月が80%、令和8年10月〜令和10年9月が70%、令和10年10月〜令和12年9月が50%、令和12年10月〜令和13年9月が30%、令和13年10月以降が0%です。

免税のまま事業を続けてこられたオーナーさんの中には、令和5年の制度開始時にテナントからの値下げ要請に対し家賃の一部値引きで折り合いをつけてきたケースが多いはずです。

たとえば本体家賃100万円・消費税相当10万円の請求に対して、80%控除期間には本体家賃を概ね2万円下げることで借主の実質負担を整える、というのが現場の落とし所でした。

改正後の令和8年10月以降は控除割合が70%に下がるため、同じ理屈で計算すれば必要な値引き幅は概ね3万円に拡大します。

当初言われていた「いきなり5万円」ほどの急変ではないものの、契約更新や値上げ交渉の論点として、いつ・どの幅で見直すかを今から机上で詰めておくことが、賃料防衛と関係維持の双方に効きます。

2. 「2割特例」は予定どおり終了、個人には「3割特例」が令和9・10年分に新設

令和5年度税制改正で創設された「2割特例」は、免税事業者が課税事業者に切り替えた場合に納税額を売上税額の2割で済ませられる仕組みです。

10万円の消費税を受け取れば2万円の納税で完了します。

この特例の適用期間は、令和5年10月1日から令和8年9月30日を含む課税期間までで、ここは令和8年度改正でも延長されていません。

一方で、改正により個人事業者向けに「3割特例」が新設されました。

個人の適格請求書発行事業者は、令和9年分と令和10年分の消費税申告について、納付税額を売上税額の3割(売上税額の7割を控除する計算)に抑えることができます。

法人は対象外で、個人事業者限定の措置です。

整理すると、法人の大家さんは令和8年10月以降、本則課税か簡易課税かの二択になります。

不動産業の簡易課税みなし仕入率は第六種事業の40%で、売上税額10万円なら4万円の控除・納税は6万円ですから、2割特例(2万円)との差は4万円です。

本則課税は実額控除ですが、住宅用賃貸建物に係る課税仕入れは令和2年改正で原則控除不可とされており、控除できるのは管理費や水道光熱費など限られた支出に留まります。

個人の大家さんは「2割→3割→本則/簡易」と段階的に上がる前提で、令和9年・10年は3割特例、令和11年以降は本則か簡易課税かを試算しておく流れになります。

簡易課税を選ぶ場合は、適用したい課税期間の前日までの届出が必要な点もあわせて押さえてください。

3. 登録後にこそ効く「隠れ課税売上げ」3類型

インボイス登録に踏み切ると、店舗・事務所・駐車場のように目に見える課税売上げ以外にも、課税対象になる収入があります。

私たちはこれを「隠れ課税売上げ」と呼んで注意喚起しています。

第一は入居者負担分の原状回復工事費用です。

退去時に敷金から差し引く原状回復費は、本来入居者がやるべき工事を貸主が代行している対価とみなされ、住宅用の部屋であっても課税の対象になります。

第二は、共益費とは別に入居者から徴収する電気代・水道代です。

個別メーターがなく、貸主が一括で支払って各戸に按分するケースで、徴収額と実際の支払額に差額が生じている場合、その差額部分だけでなく徴収金額の全体が課税売上げとなる扱いです。

預り金処理が成立する完全一致なら課税は生じませんが、定額徴収や上乗せがあると一気に課税の世界に入ります。

第三は、賃貸物件を売却した場合の建物売却代金と固定資産税精算金です。

住宅用・テナント用を問わず、建物部分の売却代金は課税売上げになり、売買代金の一部として授受される固定資産税精算金のうち建物分も課税対象です。

登録後に物件を一棟売却すると、想定外の納税が表に出てくる典型例ですので、出口戦略と登録判断はセットで考える必要があります。

4. 当事務所からのご提案

当事務所では、インボイス登録の有無にかかわらず、令和8年10月の制度切り替えを「もう一度判断し直す機会」として、賃料・契約条件・納税方式・出口戦略を一体で棚卸しすることをお勧めしています。

経過措置は2年延長されたものの、5段階で確実に縮小していく設計です。

2割特例は予定どおり終わり、個人なら3割特例が令和9・10年分の助走路として置かれています。

残り4ヶ月、契約更新スケジュールや簡易課税の届出期限を踏まえた逆算が必要です。

「とにかく一度シミュレーションを並べてみたい」というオーナーさん、管理会社のご担当者は、どうぞお気軽にご相談ください。

経営理念「ともに未来を描く」のとおり、数字を一緒に並べ、次の3年・6年の地図を一緒に引き直すお手伝いをいたします。

免責事項

本記事は令和8年5月25日時点の一般的な情報提供を目的としたものであり、個別具体的な税務判断を保証するものではありません。実際の適用にあたっては、最新の法令・通達および個別事情を踏まえ、税理士等の専門家にご相談ください。本記事の内容に基づき生じたいかなる損害についても、当事務所は責任を負いかねます。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。