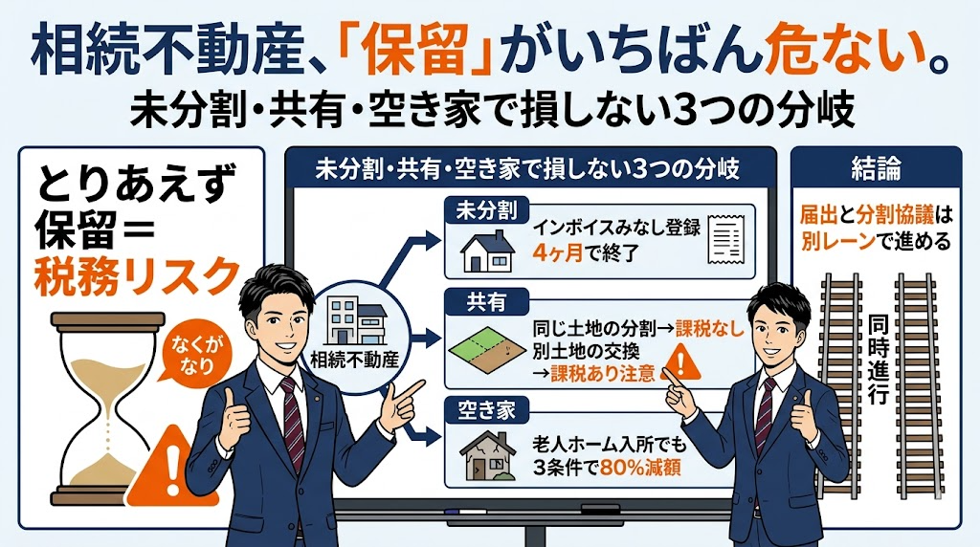

相続した不動産を「とりあえず保留」にしていませんか?——未分割・共有・空き家でつまずく3つの分岐

投稿日:2026年06月10日

朝4時起きの名古屋の税理士丸山です。

「兄弟で話がまとまるまでとりあえず共有名義で」

「老人ホームに入って以降は空き家のまま」

「賃貸物件は名義を保留したまま家賃だけ振り分けている」

――こうした”とりあえず保留”が、相続税・所得税・消費税で取り返しのつかない不利益を生むことがあります。

本日は、未分割・共有・空き家の3場面でつまずきやすい論点を整理します。

【目次】

1. 未分割のまま家賃を回し続けると、インボイス登録は「みなし」で4ヶ月しか延命できない

2. 共有名義の解消、「同一土地の現物分割」と「別地との持分交換」で課税の有無が逆転する

3. 老人ホーム入所中に空き家化した自宅、3条件を満たせば小規模宅地特例が使える

4. 実務での進め方——「届出」と「分割協議」を別レーンで走らせる

1. 未分割のまま家賃を回し続けると、インボイス登録は「みなし」で4ヶ月しか延命できない

被相続人が適格請求書発行事業者として賃貸経営をしていた場合、相続人は「適格請求書発行事業者の死亡届出書」を所轄税務署長へ提出する義務があります(消法57の3①)。

遺産が未分割の期間は、相続人全員が”被相続人の事業を承継した相続人“とみなされ、被相続人の登録番号を引き継いだ「みなし登録期間」が発生します。

ただしこの”みなし“には期限があり、死亡日の翌日から4ヶ月を経過する日と、相続人が新たに登録を受けた日の前日のいずれか早い日で終了します(消法57の3③)。

みなし期間が切れた後も適格請求書を交付し続けるには、事業を承継した相続人が改めて登録申請書を提出して登録番号を取得する必要があります。

協議の長期化で気付かないうちに登録が失効し、テナントや管理会社への適格請求書発行が止まる

――これが未分割の最初の落とし穴です。

2. 共有名義の解消、「同一土地の現物分割」と「別地との持分交換」で課税の有無が逆転する

共有を解消する方法は実務上2通りあります。1つは”同じ1筆の土地を持分どおりに現物分割して単独所有にする“方法、

もう1つは”別の土地どうしで持分を交換し合う“方法です。

前者は、最高裁判例(昭和42年8月25日)では持分の『交換や売買(譲渡)』にあたるとされていますが、税務上は経済的実態を重視し、所得税基本通達33-1の7により”譲渡はなかったもの“と特例的に扱われ、所得税の課税関係は生じません。

分割に要した測量費等の費用も、分割後の各土地の取得費に算入されます。

なお、分割後の面積比が持分割合と多少ずれていても、価額の比がおおむね持分割合に等しければ現物分割と認められます。

一方、別土地どうしの持分交換は私法上も税務上も「譲渡」にあたり、原則として所得税が課税されます。

一定の要件を満たせば所法58条の「固定資産の交換の特例」で譲渡がなかったものとできますが、

①双方が1年以上保有した固定資産であること、

②土地と土地、建物と建物のように同種であること、

③同一用途に供すること、

④時価差が高い方の20%以内であること、

といった要件確認が必須です。

“とりあえず登記を整理する“前に、組み合わせの選定で課税の有無が逆転する点を押さえておきたいところです。

3. 老人ホーム入所中に空き家化した自宅、3条件を満たせば小規模宅地特例が使える

被相続人が老人ホームに入所したまま亡くなり、自宅が相続開始時に空き家だったケースでは、その自宅敷地に特定居住用宅地等の小規模宅地等の特例(330㎡まで80%減額/措法69の4)が使えるかが論点になります。

原則は”生活の拠点が老人ホームに移った“とみて適用除外ですが、措令40の2②③が定める次の3要件をすべて満たせば適用対象となります。

①相続開始の直前に被相続人が要介護認定または要支援認定(または障害支援区分の認定)を受けていたこと、

②老人福祉法上の特養・養護老人ホーム・有料老人ホーム・認知症対応型グループホームや、介護老人保健施設、介護医療院、サービス付き高齢者向け住宅など、法令に列挙された施設に入所していたこと、

③老人ホーム入所後にその宅地を事業の用(貸付け含む)や同一生計親族以外の者の居住の用に供していないこと、の3つです。

落とし穴は2つあります。

1つは、上記要件が「相続開始時点で判定される」ため、入所前に認定を受けている必要はないこと(措通69の4-7の2)

――裏返せば、入所だけ済ませて認定が間に合っていなければアウトです。

もう1つは、介護を受けるために”親族の自宅に転居”して自宅が空き家化したケースには救済規定がなく、特例適用は受けられないことです。”どの施設に入ったか”と”空き家後の利用状況”の2点で結論が分かれます。

4. 実務での進め方——「届出」と「分割協議」を別レーンで走らせる

上記3つに共通するのは、”分割協議の決着を待つ“間に税務上の権利・特例が時間切れになるという構造です。

実務上は、

(A)相続発生直後にやるべき届出系(死亡届出書、青色申告承認申請、消費税の各種届出)と、

(B)遺産分割協議の本体を、別レーンで並走させるのが原則です。

特にインボイス発行事業者の承継、小規模宅地等の特例の選択(当初申告で適法に選択した場合は、原則として後の修正申告で対象宅地を入れ替えられません)、空き家特例の3年要件など、”後戻りできない選択“を相続初期に正確に決め切ることが、税負担の圧縮に直結します。

当事務所では、相続発生直後の届出系の意思決定と、その後の遺産分割協議・申告までを、税負担シミュレーションと並走させてご支援しています。

“とりあえず保留“の3ヶ月で取り戻せない不利益が固まる

――相続案件ではしばしばあることです。

丸山会計事務所は経営理念「ともに未来を描く」のもと、相続発生から申告完了までの伴走をお引き受けしています。お気軽にご相談ください。

【免責事項】本記事は令和7年10月1日現在の法令・通達に基づき一般的な情報を整理したものであり、個別事案に対する税務判断や法律助言を構成するものではありません。実行にあたっては顧問税理士等の専門家へご相談ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。