事業用不動産の買い換え、80%課税繰延べを取りこぼさない3つの実務分岐──令和11年3月31日までの「3号買換え」

投稿日:2026年05月31日

朝4時起きの名古屋の税理士丸山です。

「事業で使ってきた古い土地を売って、もう少し駅近の物件に買い換えたい」。

所有期間が10年を超える事業用不動産をお持ちのオーナー様から、こうしたご相談を季節を問わずいただきます。

譲渡益にそのまま課税されてしまうと手元資金が一気に痩せ細りますが、租税特別措置法37条のいわゆる「3号買換え」を使えば、譲渡益のうち原則80%について課税を将来へ繰り延べることができます。

この制度は令和5年度税制改正で令和8年3月31日まで延長されたあと、令和8年度税制改正でさらに3年延長され、現在の適用期限は令和11年3月31日までとなっています。

一方で令和6年4月以降は新しい届出要件が加わり、買換資産の面積や所在地でも繰延べ割合が変わります。

本稿では、現場で本当に取りこぼしやすい3つの分岐を整理してお伝えします。

【目次】

1.同一年中に売って買うなら「3月期間+2か月以内」に届出が必須

2.共有で買い換えるときの面積要件は「持分按分後で300㎡以上」

3.東京23区への買換えは繰延べ割合が80%から70%・60%まで下がる

4.令和11年3月31日までの適用期限を逆算する

1.同一年中に売って買うなら「3月期間+2か月以内」に届出が必須

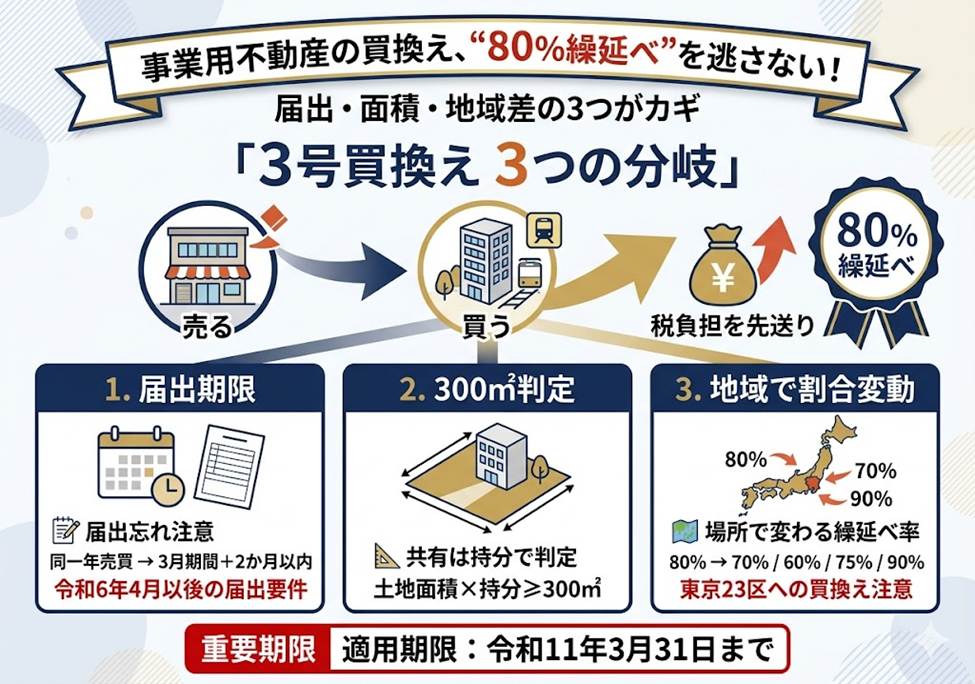

最初の落とし穴は、令和6年4月1日以後に新設された届出ルールです。

同一年の中で譲渡資産を売却し買換資産を取得する場合、譲渡日と取得日のいずれか早い日が属する「3月期間」の末日の翌日以後2か月以内に、特例の適用を受ける旨と取得(または譲渡)見込資産の種類等を記載した届出書を税務署長に提出する必要があります。

3月期間とは、1月1日〜3月31日、4月1日〜6月30日、7月1日〜9月30日、10月1日〜12月31日の各3か月のかたまりです。

たとえば令和8年5月に売却して同年8月に取得した場合、最も早いのは5月の譲渡なので「4月〜6月」の期間に属し、その末日である6月30日の翌日から2か月以内、すなわち8月31日までに届出が必要です。

確定申告のときに気づいても、もはや間に合いません。前年中に先行取得した場合や翌年以降に取得予定の場合は別の手続なので、まずは「今年売って今年買う」パターンかどうかを最初に確認するのが安全策です。

2.共有で買い換えるときの面積要件は「持分按分後で300㎡以上」

買換資産として土地等を取得する場合、その面積が300㎡以上であることが要件の一つです。

注意したいのは、共有で取得する場合の判定方法です。

共有持分の効力は土地全体に及びますが、3号買換えの面積要件は「土地全体の面積×自分の共有持分」で計算した持分按分後の面積が300㎡以上かどうかで判定されます。

ご夫婦が持分2分の1ずつで土地を取得するなら、土地全体は600㎡以上ないと、ご主人の持分も奥様の持分も300㎡を満たせません。

事業の規模拡大のためにマンション1棟を共有で買い換えるケースで、「敷地全体が400㎡あるから安心」と思い込むと、実際には共有者それぞれの持分按分面積は200㎡となり、誰も特例を受けられないという結果になります。

買換資産を選定する段階で、共有比率と全体面積を電卓1つで確認しておきたいところです。

3.東京23区への買換えは繰延べ割合が80%から70%・60%まで下がる

3つ目は、地域による繰延べ割合の違いです。

3号買換えは原則80%の課税繰延べが認められますが、産業と人口の集中を防ぐ趣旨から、「集中地域以外に所在する資産から東京23区にある資産への買換え」は70%、さらに本店(主たる事務所)の移転を伴う場合は60%まで圧縮されます。

逆に、東京23区から集中地域以外に所在する資産への買換えのうち、本店移転を伴うものは90%となります。

また、集中地域以外から集中地域(東京23区を除く)への買換えは75%に圧縮されます。

同じ「3号買換え」でも、譲渡資産と買換資産の所在地の組み合わせで繰延べ割合が複数段階に変動するわけです。

さらに、埼玉県熊谷市のように一部区域だけが集中地域に該当する地方公共団体に所在する資産を売買するときは、市長が作成する「集中地域内(または集中地域以外の地域内)である旨を証する書類」を確定申告書に添付する必要もあります。

買換え先を首都圏で検討するなら、繰延べ割合の差で手取りキャッシュが二桁パーセント変わると意識しておくべきです。

4.令和11年3月31日までの適用期限を逆算する

3号買換えの適用期限は、令和5年度税制改正で令和8年3月31日まで3年延長されたあと、令和8年度税制改正でさらに3年延長され、現時点では令和11年3月31日となっています。

一見ゆとりがあるように見えますが、「売却→買換資産の選定→売買契約→引渡し→事業供用」までを逆算で組み立てる必要があります。

買換資産は原則として譲渡した年の前年、当年、翌年のいずれかに取得し、取得日から1年以内に事業の用に供することが求められます。

事業計画と税務スケジュールを並走させ、決算月や3月期間の境目を意識して動かないと、せっかくの繰延べ枠を取りこぼしかねません。

【ともに未来を描く】

当事務所では、所有期間10年超の事業用不動産をお持ちのオーナー様に対し、譲渡見込み時期から逆算した3号買換えのスケジュール設計、届出書作成、繰延べ割合シミュレーションをワンストップでお手伝いしております。

「ともに未来を描く」を経営理念に掲げ、税負担の最適化だけでなく、その後の事業展開まで見据えた判断材料をご提供します。買い換えをお考えの際は、お気軽にご相談ください。

【免責事項】本記事は執筆時点で施行・公表されている法令および令和8年度税制改正の内容に基づく一般的情報の提供を目的としたものであり、個別事案に対する税務助言ではありません。実際の適用にあたっては、必ず税理士等の専門家にご相談ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。