経営力向上ブログ

【豆知識・M&Aを考えている方向け】経営力向上計画D類型では税制優遇が実質的に使えない?!B類型での申請を考えよう!

投稿日:2022年02月10日

近年、日本国内ではM&Aが増加しています。

M&Aが増えてきた背景には、下記のような理由があるのではないでしょうか。

【売り手の理由】

・経営者の高齢化

・少子高齢化や人口の都市部集中などによる後継者不足

・人口減少による労働人材不足

【買い手の理由】

・将来の柱となるような新しい事業が欲しい

・経営陣や採用困難な技術者などの有能な人材を獲得したい

このように、売り手と買い手のニーズが合致するようになったため、M&Aが増加してきています。

本記事では、M&Aをしようと考えている方に向けて、M&A時の設備購入で優遇税制が受けられる経営力向上計画という制度をご紹介しています。

経営力向上計画の詳細はこちらをご覧ください。

経営力向上計画D類型の税制優遇とは

経営力向上計画D類型の税制優遇とは、大きく分けて3つの税制の優遇が存在します。

①設備投資減税

M&Aの基本合意前に経済産業局の許可を受けて、その許可に基づいてM&A後に一定の設備投資を行った場合には、その設備の投資金額を全額即時償却できるという特例

②準備金の積み立て

基本合意後に主務大臣の許可を受けて、一定のデューデリジェンスを行い、買収後にそのデューデリジェンスの実地報告を行うことにより、買収会社の株式の購入価額を一時的に7割損金にいれて税負担を先送りにできる税制

③雇用確保を促す税制

所得拡大税制の上乗せ措置として、控除率の上乗せ措置

設備投資減税とは

今回は設備投資減税について詳しく紹介していきます。

設備投資減税とは、M&Aによって生産性向上等を目指す、経営力向上計画の認定を受けた中小企業を対象としています。計画に基づいてM&Aを実施した後に取得又は製作若しくは建設をするものに対して、下記のどちらかの税制優遇を受けられます。

投資した設備の取得価額を即時償却(※1)

投資した設備の取得価額の10%を税額控除

※1:設備を対応年数にわたり減価償却をせず、その年にすべて費用計上する方法です。

即時償却は、利益が出ている事業様にとって絶大な効果を発揮します。

例えば、2,600万円の設備(対応年数13年)を購入したとします。

通常、対応年数にわたって毎年200万円の減価償却を行うことになります。

一方、即時償却を使うと、購入した事業年度に2,600万円を一括費用計上することができます。

即時償却を使うと2,400万円の減価償却費の計上時期を前倒しにできるため、それだけ早く節税効果を得られるのです。

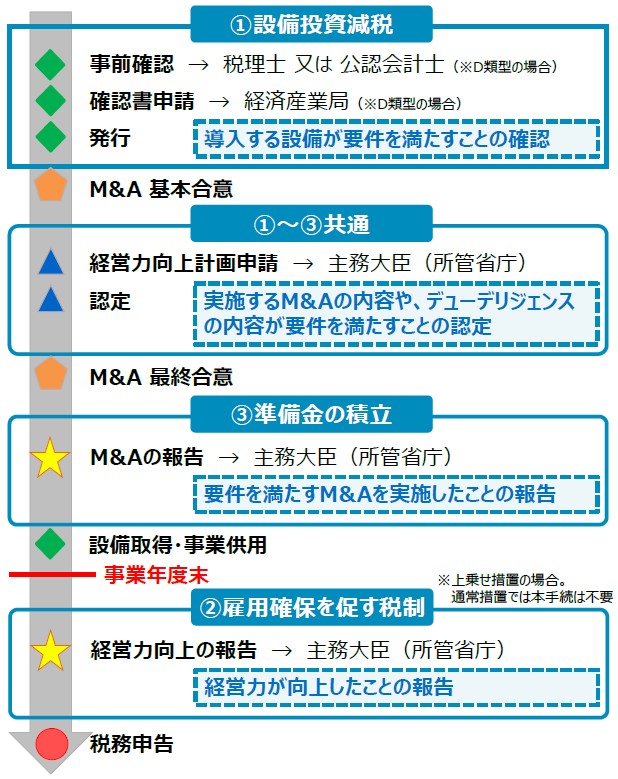

M&A時に購入した設備を経営力向上計画D類型で申請する場合の流れ

D類型で申請する場合の流れは下記の図のようになります。

D類型で税制優遇を受けるためには、「M&A基本合意」の前に「事前確認・確認書申請・発行」を行うことが必要になります。

M&A基本合意前に事前確認等を行う問題点

事前確認を行う時には、申請要件を満たしているか確認をします。その際に、買収先の買収金額が必要になります。

つまり、基本合意する前に買収先にいくらで売ってくれるか聞くことになります。

しかし、実務上は安く買いたい・高く売りたいとせめぎあっている中で、いくらで買収できるか決まることはありません。

また、そのような状況下の中で、買いたい会社が売りたい会社の協力を得ながら経営力向上計画を作成することはとても困難ですし、実際にM&Aの現場では基本合意契約から最終的な決済までの時間的余裕もなく申請に削時間は無いと思います。

実務の流れを勘案すると、D類型での設備投資減税の税制優遇を活用するのは現実的ではありません。

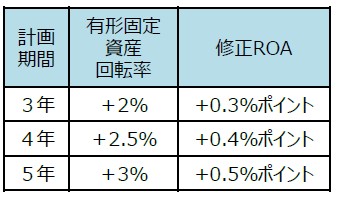

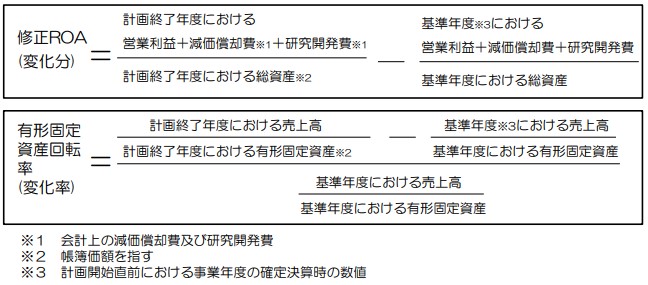

【D類型の申請要件と計算方法】

計画終了年次の修正ROA又は有形固定資産回転率が以下表の要件を満たすことが見込まれるもの

M&A時の設備購入で税制優遇を得るためには

今までの説明で、D類型での設備投資減税では税制優遇の申請が難しいことがわかりました。

では、税制優遇を受けるためにはどうすればいいのか気になっているかと思います。

それはB類型で申請をすることです。

事務局へ確認した所、D類型の申請は現実的に難しいため、B類型で申請してくださいとのことでした。

M&A時の設備購入を考えられている方はB類型で申請してみるのはいかがでしょうか?

まとめ

M&A時の設備を税制優遇得るのは、D類型の場合、基本合意前に買収金額を決める必要があるため、現実的に難しいです。そのため、B類型での申請を行いましょう。

M&A時に設備購入を検討されている方は、B類型の経営力向上計画を活用してみるのはいかがでしょうか?

経営力向上計画申請センターでは申請代行をしておりますので、気になった方はぜひご相談ください。

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。