節税事例

様々な節税事例をご紹介します

知識と実績が豊富な税理士に相談

節税とは、各種の控除制度や非課税制度、免税制度などを可能な限り活用して、納める税金を減らすことです。節税対策の方法については、税務署から何の通達もなく教えてもくれません。知っている人だけが得をして、知らない人は損をする世界です。

では、どのように節税を行えばいいのでしょうか?

それは税理士に相談することです。

ここでは、税の専門家である税理士が、分かりやすく様々な節税方法を紹介します。

節税には大きく分けて以下の4つの方法があります。

①節税するためにお金を使う

②単純に税金が安くなるもの

③経費の前倒し

④収益の後ろ倒し

自社にあった節税方法を組み合わせて、賢い節税対策を行いましょう。

1.節税するためにお金を使う

1. 役員報酬を期中に増減しても否認されない方法とは?

①決算月を変更する方法

決算月を変更するタイミングで役員報酬を変更することができます。通常、1年で決算期を区切っている会社が多いですが、半年毎や3か月毎に決算期を区切ることもできます。

②業績悪化した場合

業績が悪化したことを事由に役員報酬を減額したことを議事録に残すことで役員報酬の減額ができます。(赤字でキャッシュに困っている場合は、役員報酬や社会保険料の削減により無駄なキャッシュアウトを防ぐことができます)。

参考資料国税庁サイト「役員給与に関するQ&A」(PDF)

③業務内容の変更やけがをして業務を遂行できない場合

業務内容の変更やけがをして業務を遂行できない場合は、役員報酬を減額できます。

参考資料国税庁サイト「役員給与に関するQ&A」(PDF)

④期中で役員を新規に登用した場合

新規登用された役員に対して、役員報酬を支払うことができます。

2. 使用人兼務役員の給料を増減しても否認されない方法とは?

使用人部分の給料は増減することができます。

使用人部分の給料を増減する場合は、役員報酬と使用人部分の給料を分けて管理する必要があります。※役員報酬部分は増減できません。

使用人兼務役員は雇用保険に入ることができるため、使用人部分の給与を把握できます。この情報をもとに役員報酬と使用人部分の給料を分けて管理することで、税務署対策の根拠書類として提出できます。

※使用人兼務役員として働いている実態を把握できることが重要です。

3. 意味のない、非常勤役員がいる場合は?

退職金を払い退職してもらうことで、退職金を費用計上できます。

※退職金には社会保険料はかかりません。

4. 従業員から役員に昇格する場合は?

①従業員としての退職金を払ってから役員に昇格することができます。

この場合、個人では退職所得となり、退職金控除を受けられます。

②前回の退職金を受け取ってから4年以上の間が空いた場合、役員を退職した時に退職金控除を再度受けられます。

退職金には社会保険料はかかりません。

5. 役員を辞任した場合は?

役員は委任契約のため短い期間で辞任した場合でも退職金を支払うことができます。この場合、退職金控除を受けられます。また、役員を辞任後、従業員として働くこともできます。

来年度辞任する予定がある場合は、辞任を今年度にすることで期末に多額の退職金を計上できます。

※役員としての勤続年数が5年以下の場合は、退職金から退職所得控除額を控除した残額を1/2にする措置はありません。

※退職金には社会保険料はかかりません。

6. 子会社を使った節税方法とは?

①親会社で退職金をもらってから子会社で働く方法

退職金を費用計上できるとともに退職所得控除も受けられます。

※役員としての勤続年数が5年以下の場合は、退職金から退職所得控除額を控除した残額を1/2にする措置はありません。

②家賃などの短期前払費用を計上する方法

子会社が保有している不動産を使用している場合、前払いで家賃等を支払うことで費用計上することができます。また、前払い分の現金は子会社に残るため、グループ全体で見た時のキャッシュアウトを減らすことができます。

親会社で現金を保有したい場合、翌期に子会社から配当金や商標権ロイヤルティ使用料として現金を回収することもできます。

③前回の退職金を受け取ってから4年以上の間が空いた場合、役員を退職した時に退職金控除を再度受けられます。

退職金には社会保険料はかかりません。

7. 出張が多い場合は?

旅費規程を作成することで、出張旅費を経費として計上することができます。

旅費規定に基づいて支払われる旅費手当は個人の所得税に課税されません。

※旅費規定を作成し、全ての従業員に規定に則った金額が支給されることが条件です。

8. 決算対策として社員旅行に行く場合は?

一定の基準に基づいた社員旅行費は給料とせずに経費として費用計上できます。

【基準】

・旅行の期間が4泊5日以内であること

・旅行に参加した人数が全体の人数の50%以上であること

上記の条件を満たした場合、旅行の費用を旅行に参加した人の給与としなくてもよくなります。

※自己の都合で旅行に参加しなかった人に金銭を支給する場合には、参加者と不参加者の全員にその不参加者に対して支給する金銭の額に相当する額の給与の支給があったものとされます。

※海外視察に行った場合は、視察のために行ったことが分かるように工程表を作成しておくと後々説明ができます。

※社員旅行費は一定額を超えると給与とみなされるため、国税局が公開している国内外の旅行費用の相場から逸脱しないようにする必要があります。

9. エアコン・給排水設備などの資産の入れ換えを行った場合は?

資産の入れ換えを行った場合は、以前の資産を除却することができます。

【具体例】

取得価格100万円の設備を新たな設備に入れ換える場合、取替前の取替資産の簿価50万円の設備については除却して費用計上することができます。

取得価格100万円の設備の一部を新たな設備に入れ換える場合、合理的な基準に基づいて算出した入れ換え部分に対応する資産を除却して費用計上することができます。

※資産購入時に細かく資産登録を行うことで、設備の入れ換え時に対応する部分を素早く把握することができます。また、購入時・取替時に取り外した資産が分かるように、取り外したものの写真を保存しておく、ビフォーアフターを分かりやすくしておくと良いと思います。

10. 研修費が毎年増加している場合の試験研究費の税額控除とは?

試験研究費の一定割合を税額控除として法人税額から控除することができます。

【試験研究費の税額控除の対象】

・研究開発のみに特化した人員の人件費(他業務と兼務している人員は対象外)

・新たなサービスを作るために購入した情報

・新たな収益を上げるための研修や書籍

※試験研究に費やした金額を集計し、毎年金額が増えていることを証明する必要があります。

※経営力向上計画などを受けると、税額控除額が増えます。

11. 仕事を紹介してくれた会社や人がいる場合は?

紹介手数料を払うことで費用計上することができます。あらかじめ契約書などで支払い金額の計算方法などを定めておく必要があります。もらった側は確定申告をする必要がある場合があります。

12. 倒産防止共済の活用方法とは?

全額費用計上又は全額資産計上どちらかを選択適用できます。

※全額資産計上では、法人税額を計算する際に倒産防止共済の掛け金を控除することで、全額費用計上と同様の効果を得られます。資産計上することにより、決算書上資産があることが明確になり、銀行評価向上にもつながります。

13. 事前に消費税の検討が必要な場合とは?

簡易課税を適用している会社が翌期に多額の仕入れを予定している場合、翌期の計算方法を原則課税に変更することで余分な消費税の支払いを回避できます。

【課税方法による仕入税額控除の計算方法の違い】

簡易課税:受け取った消費税の金額に一定の割合(みなし仕入れ率)を乗じて計算されます。

原則課税:実際の支出から支払った消費税を計算することで計算されます。

14. テナントビルの保証金で返金されないものがある場合は?

保証金は返還される部分と返還されない部分に分けられます。

返金されない部分については償却することができます。会計事務所でも見落としがちな項目のため注意してみる必要があります。

15. 資産計上している修繕費がある場合は?

金額の大小に関わらず、修繕の実態を見て収益的支出であれば修繕費として計上することができます。

【具体例】

4,000万円の修繕であっても工程表など収益的支出だとわかる証憑があれば修繕費として計上することができます。

16. 社長に持ち家があり、10年以上経過していて住宅ローンが少ない場合は?

会社で社長の持ち家を買い社宅にすることで、減価償却費として費用計上することができます。

※法人でお金を借りる場合、設備資金になるため個人の住宅ローンよりも返済期間が短くなります。

17. 不動産を購入した時の節税方法は?

不動産を建物や付属設備など細目を細かく分けることで、減価償却を早めに計上することができます。

【具体例】

①中古の不動産の場合

評価点数表を取ることで建物と付属設備に分けることができます。一般的に建物と付属設備では付属設備のほうが対応年数が短いため、細目を細かく分けるほうが建物で一括計上する場合よりも減価償却を早めに計上することができます。

また、国税局では建物と付属設備を分けることはマストとしています。

②車ディーラーの場合

1階(ショールーム)と2階(事務所)に分けることで、1階部分の該当資産については経営力向上計画を適用できるようになり、税額控除や費用の即時償却が可能となります。

18. 投資不動産を購入した場合の、建物と土地への按分比率はどうすれば?

建物部分は減価償却することができるため、建物部分の按分比率を高めると減価償却額を大きくできます。

売買契約を結ぶ時の契約書の書き方によって建物と土地の按分比率が変わります。

【按分比率の決定方法】

①契約書に内訳が記載されている

※内訳通りに按分

②契約書に内訳が記載されていないが消費税が記載されている

※土地は非課税のため、消費税額から建物の金額を算出

③契約書に内訳が記載されていない

※土地や建物の時価など合理的な基準に基づいて按分

①~③の順番で土地と建物価額を按分していきます。①で按分ができれば①、①でできずに②で按分ができれば②、①及び②で按分できなければ③の方法で按分を行います。

19. 投資不動産を購入した場合の、建物と付属設備の按分比率はどうすれば?

建物と付属設備は按分することで、早めの減価償却をすることができます。

※一般的に建物よりも付属設備のほうが対応年数が短い

※按分する際は、固定資産税評価点数表や 7(建物)対3(付属設備)の法則等、合理的な基準に基づいて計算する場合があります。

20. 子会社を使った節税方法とは?

少額減価償却資産の特例

資産の取得価額が30万円未満の場合、費用を全額その年の経費にできます。

※通常、50万円の資産を買うと資産計上されます。しかし、子会社2社で共有で使うものを子会社を使い2社の共同名義で買う場合は資産の取得価額が25万円ずつに按分されるため、費用を全額その年の経費にできます。税金のために共有で購入したということは避けなければなりません。

2.単純に税金が安くなるもの

1. 古すぎて帳簿に載っていない固定資産がある場合は?

昔からある資産で使ってない場合は除却して費用計上することができます。

固定資産台帳に記載されている資産がない場合は、その金額分の除却をして費用計上することができます。

2. 含み損のある資産をもっている場合は?

関係会社やオーナー個人、外部の第三者に売却することで、含み損が実現し費用計上することができます。

オーナー個人、関連会社に売買する場合には、税金を安くするために売却したということは認められません、売買に対する経済合理性が必要となります。

※100%グループ間での取引は通算されるので含み損は実現しません。

3. 固定資産税の不服申し立てとは?

固定資産税額に間違いがある場合は不服申し立てをすることで減額される場合があります。

※納税通知書の交付を受けた日の翌日から3カ月以内に申し出る必要があります。

請負契約書上の個数と実際の個数が違っている場合、請負契約書上の個数で計算されていると固定資産税額に誤りが生じることになります。固定資産税額に誤りがあるかは、どのような根拠で計算されているか調べる必要があります。

※市区町村に固定資産税の計算根拠の開示申し込みができます。

4. グループ会社で片方だけ利益が出ている場合は?

片方だけ利益が出ている場合、合併することで損益通算ができ税金を安くできます。ただし、税額を安くするためだけに目的に合併を行うことが認められません、人員の集約、事業の統廃合にかかるアフターサービスの引継ぎなどによる経済合理性が必要となります。なぜ、合併を行ったのかということが説明できるようにしておくことが肝心です。

5. 先端設備導入計画の提出による償却資産税の減税とは?

一定の固定資産を買うときに事前に先端設備導入計画の認定を受けていれば、新規に取得した固定資産の固定資産税を3年間免除することができます。

※購入前に計画認定を受ける必要があります。

3.経費の前倒し

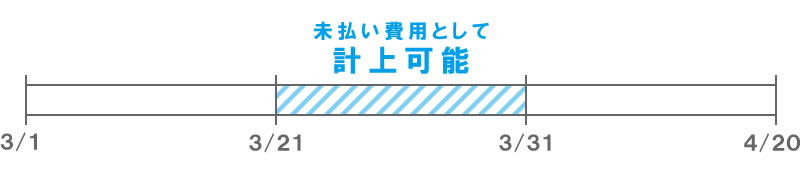

1. 従業員への給料の締め日が末締め以外の場合は?

【3月末決算で20日締め10日払いの場合】

3月21日から3月31日まで未払費用として計上することができます。

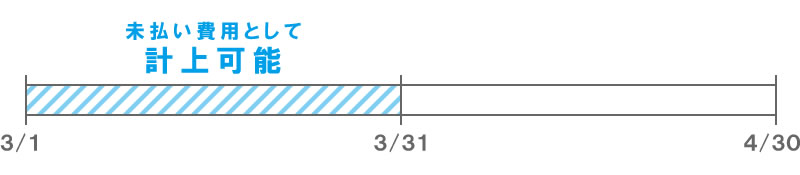

2. 社会保険に加入している場合、見落としがちな節税方法とは?

【3月末決算の場合】

社会保険料は月末確定の翌月引き落としのため、3月1日から3月31日に発生した社会保険料は未払費用として計上することができます。(会社負担部分のみ)

3. 外注経費等の締め日が末締め以外の場合は?

従業員への給与や社会保険以外の外注経費なども未払費用として計上することができます。

4. 労働保険の計上時期は?

決算時に労働保険料が確定していた場合、未払費用に計上することができます。

通常、申告書は7月に提出することが多いですが、6月に提出することもできるため、6月決算の会社は早めに提出することで労働保険料を未払費用に計上することができます。

5. 固定資産税、不動産取得税の納付書が届いている場合は?

固定資産税:付加決定があった日に未払金計上することができます。

不動産所得税:付加決定があった日に未払金計上することができます。

※県の不動産取得税係に電話して登記簿が動いていることを確認し、付加決定書を早めに送付してもらうこともできます。

6. 経営力向上計画のメリット、即時償却、税額控除とは?

一定の固定資産を買うときに事前に経営力向上計画の認定を受けていれば、取得価格の全額を即時償却または法人税の10%の税額控除が受けられます。

※購入前に計画認定を受ける必要があります。

4.収益の後ろ倒し

期末に大きな売上が計上される可能性がある場合の良い方法は?

売上計上基準(引渡基準、契約基準、出荷基準、検収基準など)を変更することで収益の計上時期をずらすことができます。

※変更したら継続適用する必要があります。

特に不動産会社の仲介手数料は、不動産を売却する場合には、契約日で売買を収益計上を行うか、引き渡し時に収益計上を行うかで売却収益が多額になることが多いため、売上計上基準の変更による効果は大きくなります。