ブログ

【DX投資促進税制】小売業・卸売業で認定受けた具体例と制度を紹介!

投稿日:2024年07月11日

目次

そもそもDXとは?デジタル活用でよりよく!

詳しくは、2018年12月の経済産業省「産業界におけるデジタルトランスフォーメーションの推進」で定義付けられています。

さっそく、DX促進税制がどれくらいお得なのか、以下の条件で、簡易シミュレーションをしてみたいと思います。

・条件

①グループ企業でDXを推進

②取得価額が5,000万円のソフトウェアを取得

③法人税率は、23.20%

・税額控除を選択

5,000万円 × 5% = 250万円の節税効果

・特別償却30%を選択

5,000万円 × 30% = 1,500万円 × 23.20% = 348万円の節税効果

注意点として、一見、特別償却を選択した方が、節税額が多いように見えますが、中長期的には損金の前倒しに過ぎないため、基本的には税額控除を選択した方がお得と言えます。

また、ソフトウェアの取得日や法人税率などの細かい諸条件によっても節税額は変動するため、まずは顧問税理士などに相談することをおすすめします。

もちろん、丸山会計事務所でも初回無料相談を承っています。

DX投資促進税制を小売業・卸売業の事例と共に解説

DX投資促進税制について、実際どのような事例が認定されたのかご紹介していきます。

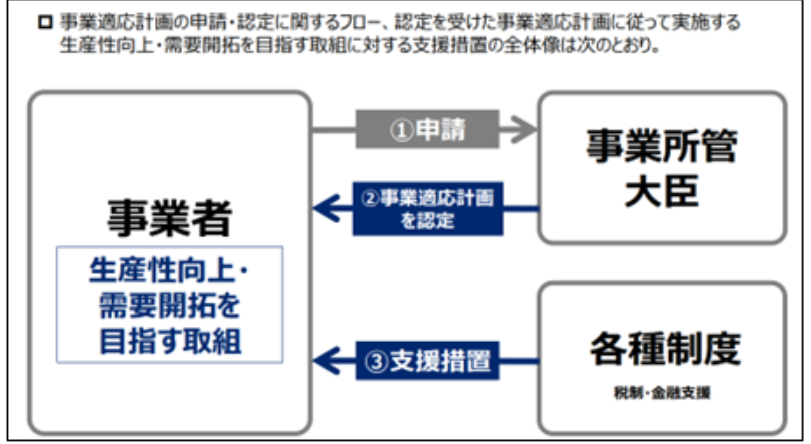

DX投資促進税制とは、経営力向上計画や地域未来投資促進税制と同じように、国(主務大臣)に事業適応計画の承認を受けて、その計画に基づいてDX投資を行うことにより適用を受けることができる税制となります。

※経営力向上計画についてはこちら

それでは、さっそく事例を見ていきましょう

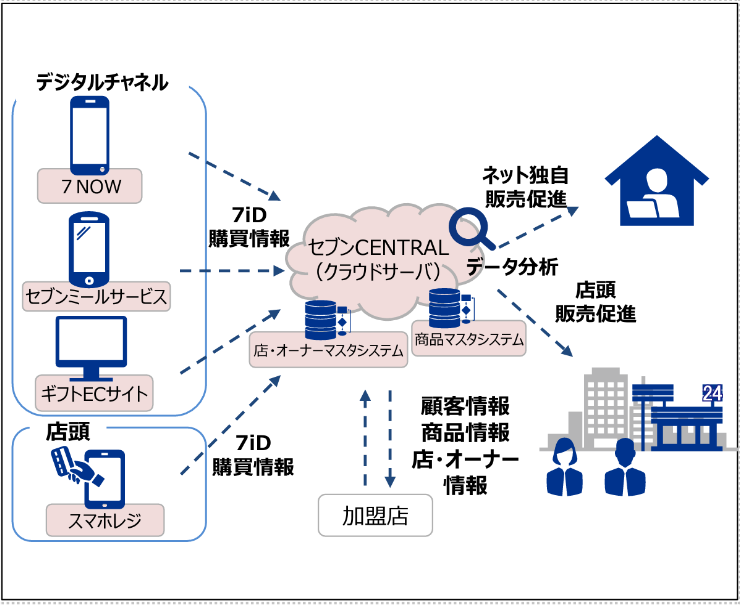

・セブン-イレブン・ジャパンの場合(小売業)

株式会社セブン-イレブン・ジャパンは、グループの共通IDである7iDを基軸に、インターネットを通じた商品の注文、配送、スマホレジの非接触・非対面による決済等の導入とともに、顧客の購買情報や店舗の品揃え等のデータをクラウドサーバ上で収集ができるシステムを構築。

これらの情報を分析・活用することにより、販売促進の強化、顧客の利便性向上を図るとともに、加盟店の業務の効率化、自動化を推進。

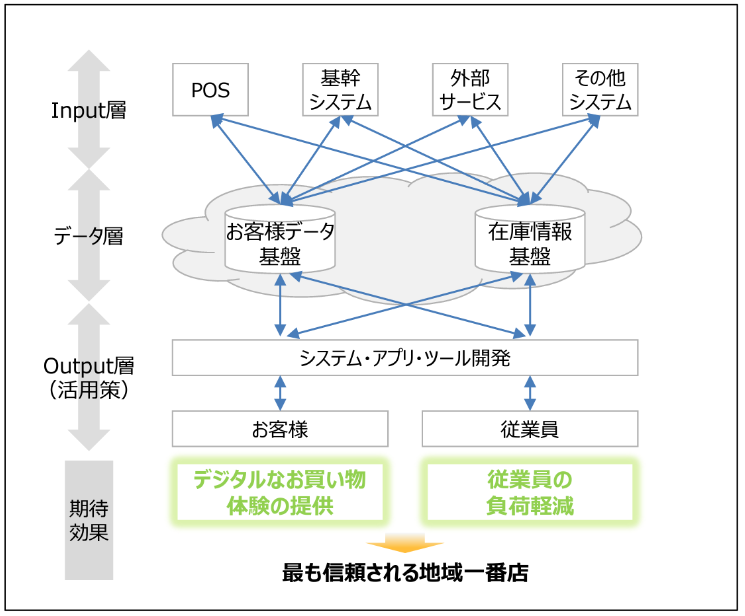

・ライフコーポレーションの場合(小売業)

ライフコーポレーションは、デジタル技術の活用により、デジタルなお買い物体験の提供と従業員負荷軽減のための取組を統合的に実施。

これにより、お客様とライフがタイムリー且つシームレスにつながるとともに、オンライン・オフラインに関係なく効率的に買い物ができる環境を構築。またそれを支える従業員の働く環境を効率化し、ライフのビジョンである「最も信頼される地域一番店」となることを目指す。

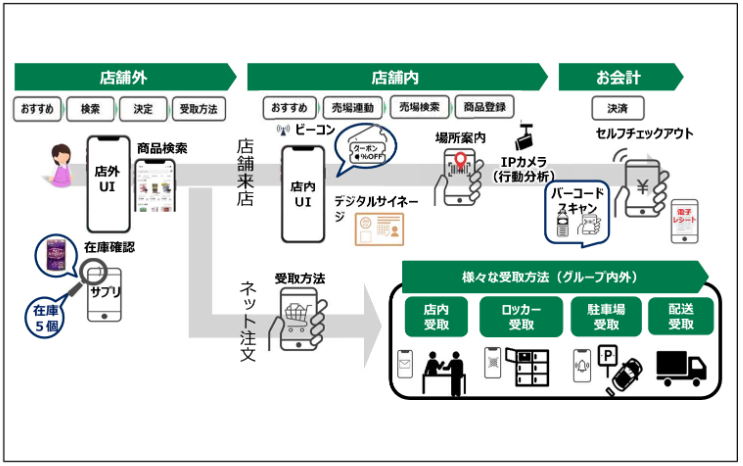

・スギ薬局の場合(小売業)

株式会社スギ薬局は、「顧客生涯価値(LTV: Life Time Value)の最大化による企業価値の向上」という企業戦略の下、本計画では、スマートフォンアプリを起点に、店舗内・店舗外での顧客とのデジタル接点を拡充することにより、新需要の開拓を目指します。また、店舗に新規設置するIPカメラ等から顧客の行動データを取得し、分析を通じてそれを購買データと掛け合わせることにより、顧客の属性・趣味嗜好等に応じた販売促進活動・PB商品の開発など、将来的な新需要拡大を図ります。

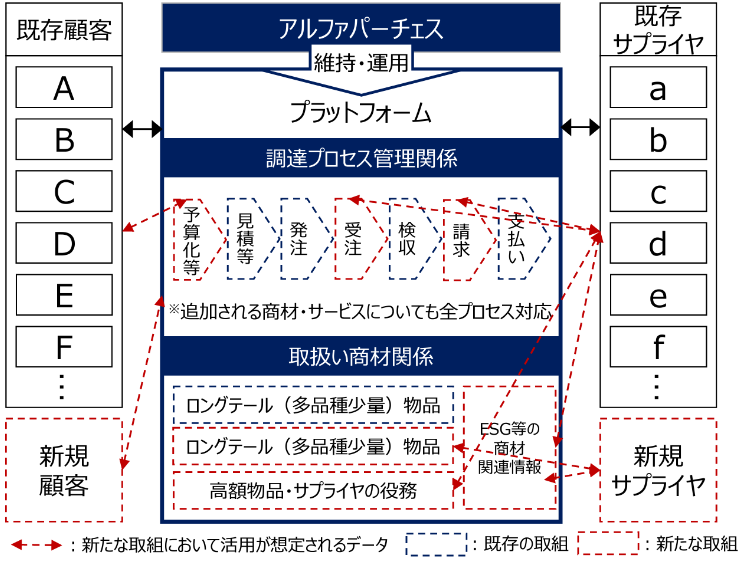

・アルファパーチェスの場合(卸売業)

アルファパーチェス株式会社は、ロングテール(多品種少量)商品等のワンストップサービスの提供基盤であるMRO※領域の基幹システム(APMRO)等をクラウドでの維持・運用に変更するとともに、顧客利便性の向上のため、本システムにより管理可能となる調達プロセスの範囲の拡大や、在庫情報等のリアルタイム/ニアリアルタイム連携、取引可能な商材領域・商材に関する情報の追加などプラットフォームサービスを変革し、また将来的にはビッグデータ分析を通じた適切な取引先レコメンデーションに取り組みます。

これにより、同社のプラットフォームを活用するMRO取引の規模を拡大し、より多くの顧客・商材が通過する日本最大のB to B MRO取引プラットフォームへと変革を図り、日本のMROサプライチェーン全体の革新に寄与することを目指します。

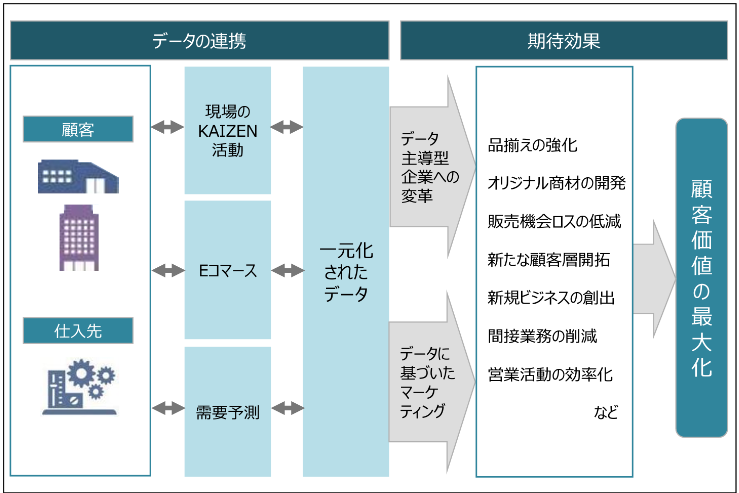

・山善の場合(卸売業)

株式会社山善は、基幹システムの導入による情報の一元化や、顧客情報等のAIによる分析等を行うことで、これまでのマンパワー中心のオペレーションから、データを活用した生産性の高いオペレーションへの変革を行う。

これにより、同社の強みである営業力にデータに基づいたマーケティングを掛け合わせることで潜在的な需要の開拓を図り、顧客価値の最大化を目指す。

以上の情報をまとめると、小売業や卸売業の場合は、顧客情報や在庫情報をデータ化し、分析することで需要の創造や省人化に寄与する取り組みとなる内容が多いです。

DX投資促進税制は事業者自身でも申請可能?負担多

基本的には、事業者自身で申請をすることも可能です。

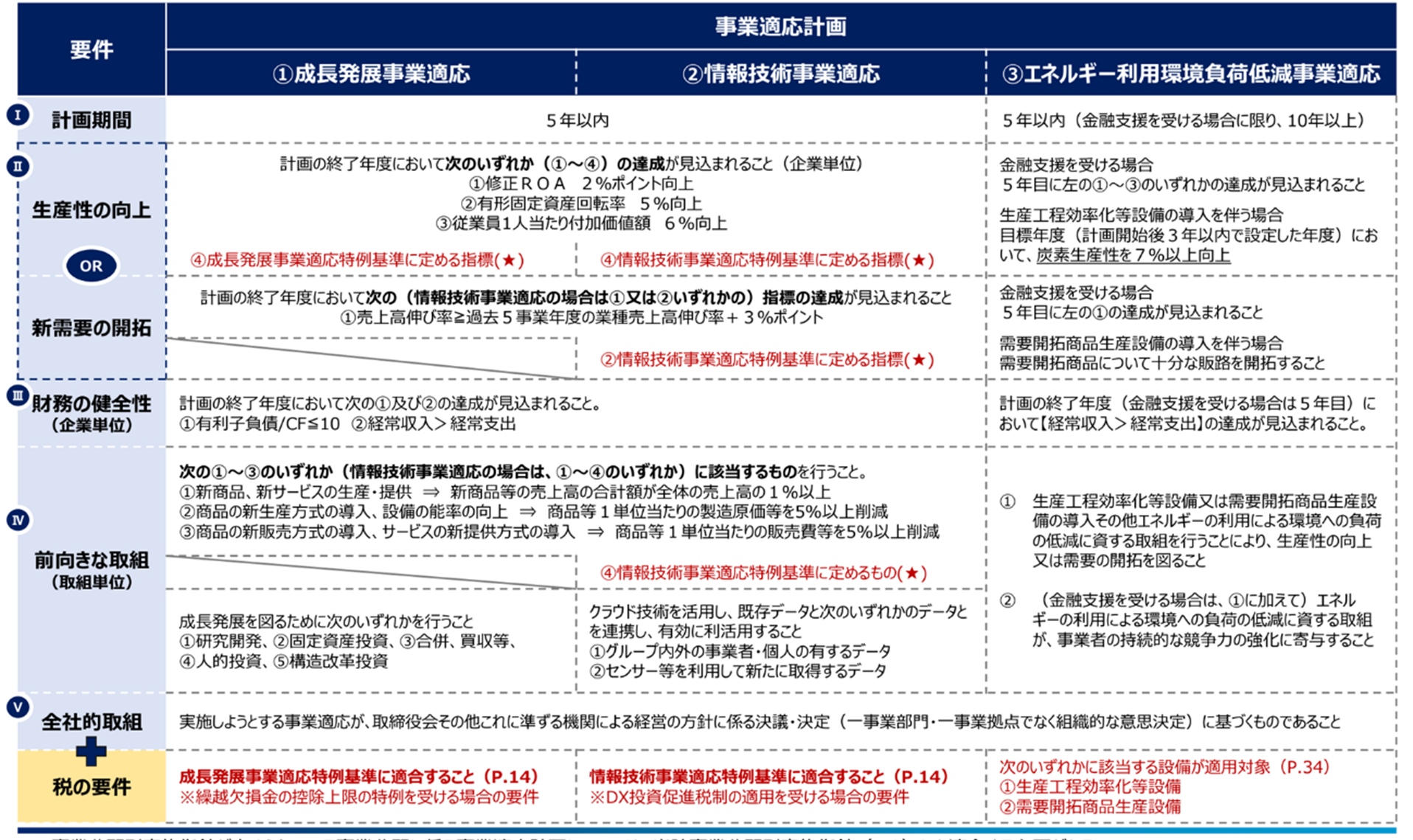

しかしながら、下記の事業適応計画の認定要件を見れば分かるように、DX投資促進税制は、認定要件の確認や計画の作成が非常に難しい税制であり、慣れていない事業者が申請をすることは、とても大きな負担になります。

以上より、申請をする際は、DX投資促進税制の申請代行を行っている支援者に依頼をすることが、最もスムーズに申請できると考えられます。

DX投資促進税制、事業適応計画については、丸山会計事務所でも初回無料相談を承っています。

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。

- お気軽にお問い合わせください

- 0120-025-388

- お問い合わせ