ブログ

【地域未来投資促進税】制度の概要や要件、申請方法を分かりやすく解説

投稿日:2023年12月13日

目次

1.地域未来投資促進税制とは?償却や控除のメリットあり

地域未来投資促進税制とは、地域未来投資促進法という法律のもと、地域経済牽引事業計画に従って建物・機械等の設備投資を行う場合に、法人税等の特別償却(最大50%)又は税額控除(最大5%)を受けることができる制度です。

では、地域未来投資促進法とはどんな法律なのでしょうか?

地域未来投資促進法は地域の成長発展が目的

地域未来投資促進法とは、地域の特性を生かして高い付加価値を創出し、地域の事業者に対する経済的波及効果を及ぼす事業「地域経済牽引事業」を実施する事業者等を支援する法律です。

地域の成長発展の基盤強化を図ることを目的としています。

この税制を利用するには、どのような手続きが必要なのでしょうか?

2. 税制を利用するには?都道府県知事の計画承認が必要

税制を利用するためには、都道府県知事による地域経済牽引事業計画承認の上、 国による課税特例の確認と、租税特別措置法等の規定に適合する必要があります。

計画書作成から申請、承認までの流れは以下の通りです。

計画書作成から申請、承認までの流れ

1.事前相談

地域経済牽引事業計画の策定や承認について事前相談を行います。

2.域経済牽引事業計画の作成

事業者が、地域の特性や課題を踏まえて、地域経済牽引事業計画を作成します。

3.地域経済牽引事業計画の承認申請・承認

事業者は、都道府県知事に承認申請を行い、承認を貰います。

4.課税特例の確認

確認申請書及び地域経済牽引事業計画を国に提出し承認を貰います。

【具体例】対象となる事業分野

・成長ものづくり(医療機器、航空機部品、新素材等)

・農林水産、地域商社

・第4次産業革命関連(IoT、AI、ビッグデータ活用等)

・観光・スポーツ・文化・まちづくり

・環境・エネルギー

・ヘルスケア・教育サービス

上記のように幅広い業種が対象となっています。

弊社で愛知県の担当者に確認をしたところ、幅広い企業と事業について認めているため、応募をしていただければ積極的に相談にのるということでした。

3.税制を利用した際のメリット5点

本税制を利用した際に期待できるメリットを5点お伝えいたします。

3-1法人税等の優遇措置

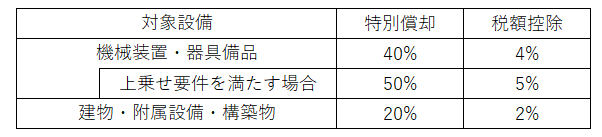

①法人税等の特別償却又は税額控除

建物・機械等の設備投資を行う場合に下記の表の割合で、特別償却又は税額控除を受けることが出来ます。

②固定資産税・不動産取得税の課税免除または不均一課税

各都道府県・市町村の条例により、地域経済牽引事業の実施に必要な土地や建物等について、固定資産税・不動産取得税の課税免除または不均一課税を受けられることがあります。

※詳細の要件は、各都道府県・市町村にお問い合わせください。

3-2金融による融資支援措置

下記に挙げる金融支援を受けることができます。

・日本政策金融公庫からの固定金利での融資、海外展開支援

・信用保証協会による債務保証

・中小企業投資育成株式会社からの出資

・食品等流通合理化促進機構による保証やあっせん

3-3規制緩和等の特例措置

下記に挙げる規制緩和措置を受けることができます。

・工場立地法における環境施設面積率、緑地面積率の緩和

・土地利用調整への配慮

・農地転用許可等の手続きに関する配慮

・市街化調整区域の開発許可の手続きに関する配慮

・地域団体商標の登録に関する特例措置

・財産処分の制限解除手続きのワンストップ化

3-4予算に関する支援措置

各種予算事業(地域DX促進環境整備事業・IT導入補助金・ものづくり補助金)において加点措置や優遇措置を受けることができます。

3-5みなし特定事業者特例

特定事業者が、従業員増加等により要件から外れても、特定事業者とみなし、支援措置を継続して受けることができます。

※特定事業者とは計画承認を受けた事業者のことです。

4.適用対象や要件

次に適用対象や要件について説明いたします。

対象となる法人は?

青色申告書を提出する法人で、承認地域経済牽引事業者であるものが対象となります。

対象となる設備は?

新設か増設に係る特定地域経済牽引事業施設等を構成する機械装置、器具備品、建物、建物付属設備および構築物で、その取得価額の合計が2,000万円以上のものが対象となり、限度額は80億円となります。

※貸付けの用に供されるものは、対象外となります。

対象となる期間は?

指定期間内に特定事業用機械等を取得または製作もしくは建設して承認地域経済牽引事業の用に供した場合におけるその承認地域経済牽引事業の用に供した日を含む事業年度です。

※地域経済牽引事業の実施期間は、5年を超えない範囲で定めることとし、同意基本計画の計画期間の終期 を超えて定めることができます。

申請要件

ー地域経済牽引事業の要件は3つ

要件1:地域の特性の活用

要件2:高い付加価値の創出

要件3:地域の事業者に対する経済的効果が見込まれること

ー国の課税特例要件は5つ

要件1:先進性を有すること

【通常類型】

・労働生産性の伸び率が4%以上又は投資収益率が5%以上

【サプライチェーン類型】

・海外への生産拠点の集中の程度が50%以上の製品を製造

・事業を実施する都道府県内の取引額の増加率が5%以上 等

要件2:設備投資額が2,000万円以上であること

要件3:設備投資額が前年度減価償却費の20%以上であること

要件4:対象事業の売上高伸び率が、ゼロを上回り、かつ、過去5年度の対象事業に係る市場規模の伸び率より5%以上高いこと

要件5:旧計画が終了しており、その労働生産性の伸び率が4%以上かつ投資収益率が5%以上

ー更に上乗せ優遇される要件は2つ

要件1:直近事業年度の付加価値額増加率が8%以上

要件2:労働生産性の伸び率が4%以上、かつ、投資収益率が5%以上

※平成31年4月1日以降に承認を受けた事業が対象となります。

※サプライチェーン類型に基づく申請は上乗せ要件の対象外となります。

5.申請手続の流れと必要書類

申請手続と申請までのスケジュール

令和5年度、第37回のスケジュールを例に記載いたします。

①都道府県知事による地域経済牽引事業計画の承認

※具体的なスケジュールは各都道府県にご確認ください。

②主務大臣確認申請のための事前締切り

主務大臣が事業内容を確認するため、事業実施場所を担当する経済産業局に事業内容を相談する必要があります。

第37回締切日:令和5年11月22日

③確認申請書の提出

主務大臣宛に事業の確認申請書を提出します。

第37回締切日:令和5年12月22日

④主務大臣による確認

第37回締切日:令和6年3月12日

提出書類一覧

・地域経済牽引事業計画承認申請書の提出

・課税の特例の確認申請書の提出

各添付書類の書式は、ホームページよりダウンロードしてください。

6.まとめ

地域未来投資促進税制は、地域の産業振興と地域経済への波及効果を最大化することを目的とした制度です。この制度を利用することで、地域経済牽引事業を実施する事業者は、設備投資の費用負担を軽減することができます。

将来を見据えた、地域経済の活性化に貢献する新たな事業を開始しようと検討している事業者にとって、大きなメリットをもたらす制度です。この制度を有効に活用して、新たな事業の立ち上げや事業の拡大に取り組むことを検討してみてはいかがでしょうか。

地域未来投資促進税制活用など、税務や会計でお困りの際は、丸山会計事務所までお気軽にご相談ください。

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。

- お気軽にお問い合わせください

- 0120-025-388

- お問い合わせ