空室・家賃下落でも税負担を減らす!大家のための税務活用術

投稿日:2026年04月26日

朝4時起きの税理士、丸山です。

本日は「空室・家賃下落リスクが発生したときに、税務面でどう損失を最小化するか」についてお話しします。

不動産投資において「空室が続く」「家賃を下げざるを得ない」という状況は、多くのオーナーが直面する現実の課題です。

しかし、こうした局面でも「税務の使い方を知っているかどうか」で手取りの差は大きく変わります。

「赤字になったから終わり」ではなく、「赤字を正しく税務処理することで損失を取り戻す」

——これが攻める税理士としての私の視点です。

今回は、空室・家賃下落局面における税務活用の実践ポイントをお伝えします。

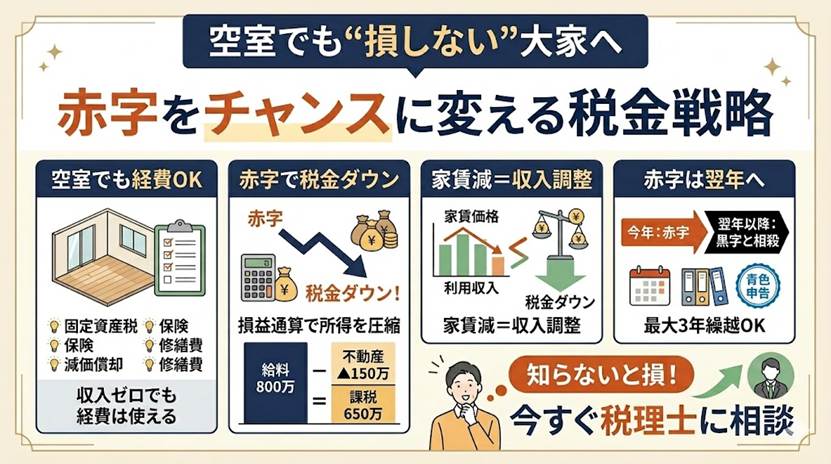

■ 1 空室期間中も「経費」は計上できる

「空室だから収入がない。だから確定申告しなくていいだろう」——よくある誤解です。実は、空室であっても物件を賃貸の用に供している限り、その期間に発生した経費は不動産所得の計算上、必要経費として計上できます。

空室中でも計上できる主な経費の例:

・ 固定資産税・都市計画税(年間税額の按分)

・ 火災保険料(期間按分)

・ 減価償却費(建物・設備の償却は継続)

・ 管理費・共用部の電気・水道料金

・ 空室対策のためのリフォーム費用(修繕費に該当する場合)

特に「減価償却費」は現金が出ていかないのに経費として認められる非常に有利な項目です。空室中も淡々と計上し続けることが基本中の基本です。

■ 2 不動産所得の赤字は「損益通算」で所得税を取り戻せる

空室が続いて不動産所得が赤字になった場合、その赤字を給与所得や事業所得と合算(損益通算)できます。

これにより、トータルの課税所得が下がり、所得税・住民税の還付または軽減を受けられます。

【具体例】

給与所得800万円の会社員オーナーが、空室続きで不動産所得が▲150万円になった場合 → 課税所得 800万円 ▲ 150万円 = 650万円 所得税率33%の方であれば、約49万円の税負担軽減に。

ただし注意点もあります。

「土地取得のための借入利息」に対応する部分の赤字は損益通算の対象外です(いわゆる「土地部分の利息制限」)。

建物取得に対応する借入利息は計上可能ですが、土地部分を含む借入の利息配分については専門家との確認が欠かせません。

■ 3 家賃を下げたときの「貸倒損失」と「収入の修正」

入居者に家賃減額を申し出る、または家賃滞納が発生した場合の税務処理も重要です。

【家賃の減額合意】

入居者との合意によって家賃を正式に下げた場合、変更後の金額が収入となります。口約束ではなく、書面(覚書)で減額を明記しておくことが税務調査対策として不可欠です。

【家賃の滞納・回収不能】

入居者が家賃を払わず、回収が困難と判断される場合には「貸倒損失」として必要経費に算入できます。

ただし、「回収不能」の根拠が必要です。

具体的には、内容証明郵便の送付記録、法的手続きの履歴、相手方の支払能力の証拠などを保存しておくことが重要です。

単に「払ってもらえなかった」だけでは貸倒損失が認められないケースもあります。

証拠書類の整備を怠ると、税務調査で否認されるリスクがあります。

■ 4 赤字の「繰越控除」で翌年以降の節税にもつなげる

青色申告をしている場合、不動産所得の損失は最大3年間繰り越すことができます。

損益通算しきれなかった赤字を翌年・翌々年の黒字と相殺できるため、長期的な節税効果があります。

赤字の年には青色申告特別控除は使えませんが、青色申告であればその赤字自体を翌年以降3年間にわたって持ち越す(純損失の繰越控除)ことができ、将来の黒字と相殺する戦略が有効です。

逆に白色申告では繰越控除ができません。

不動産所得を本格的に持ちたい方は、必ず青色申告に切り替えることを強くお勧めします。

■ 5 「攻める税理士」丸山会計の視点——ピンチをチャンスに変える税務戦略

空室・家賃下落の局面は、不動産投資家にとって苦しい時期です。

しかし私は、「このタイミングこそ税務で取り返せるチャンス」と考えます。

赤字を正しく処理して損益通算・繰越控除をフル活用する。

空室期間中の修繕・リフォームを適切に経費処理して将来の収益力を高める。

法人化のタイミングとして検討する——こうした提案こそ、「守り」ではなく「攻め」の税務アドバイスです。

丸山会計事務所では、「ともに未来を描く」という理念のもと、単なる申告代行に留まらない積極的な節税提案をご提供しています。

お客様の不動産収益が一時的に落ち込んでいるときこそ、「知らないことで損をした」が起きないよう、先手の提案をお届けしています。

空室や家賃下落でお悩みの方、税務面からのアプローチを一緒に考えてみませんか。

【まとめ】

空室・家賃下落局面でも、

①空室中の経費計上

②損益通算による所得税軽減

③家賃減額・貸倒の適切処理

④青色申告を活用した赤字の繰越控除

——この4つの税務戦略を組み合わせることで、損失を最小化できます。「赤字=終わり」ではなく、税務を味方につけて局面を乗り越えましょう。

【免責事項】本記事は一般的な情報提供を目的としており、個別の税務相談については専門家にご確認ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。