令和7年改正版・中小企業設備投資税制の活用術

投稿日:2026年04月15日

朝4時起き、名古屋の税理士丸山です。

本日は設備投資と節税について、令和7年どの改正を含めてお伝えしたいと思います。

令和8年3月決算から対象になる可能もありますので、注意しましょう。

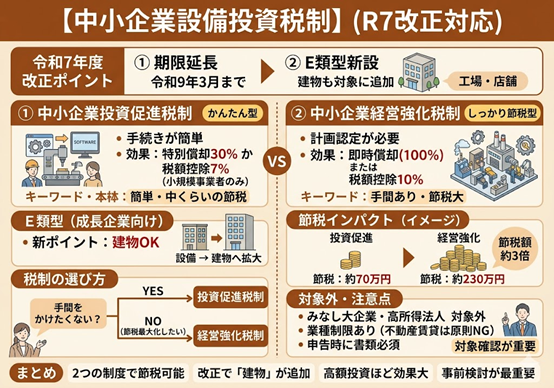

中小企業が設備投資を行う際、税負担を大幅に軽減できる強力な税制が「中小企業投資促進税制」と「中小企業経営強化税制」です。令和7年度税制改正で適用期限が2年延長され、さらに対象設備も拡充されました。

1.中小企業が利用できる設備投資2大税制とは

中小企業の設備投資を後押しするために設けられた税制として、主に2つがあります。

①中小企業投資促進税制

機械・装置や工具、ソフトウェアなど一定の設備を取得した際に、取得価額の30%の特別償却または7%の税額控除を受けられる制度です(税額控除は資本金3,000万円以下の法人が対象)。対象設備は160万円以上の機械・装置や70万円以上のソフトウェアなどが該当し、手続きが比較的シンプルで利用しやすい税制です。

②中小企業経営強化税制

「経営力向上計画」の認定を受けた中小企業が対象設備を取得した場合に、即時償却(取得価額の全額を初年度に損金算入)または10%の税額控除が受けられる制度です。即時償却により、設備取得初年度に大きな節税効果を得ることができます。認定手続きに一定の時間がかかりますが、節税効果は投資促進税制よりも大きくなります。

2.令和7年度税制改正での主な変更点

令和7年度税制改正では、以下の重要な改正が行われました。

変更点① 適用期限の2年延長

両税制ともに適用期限が令和9年3月31日まで2年間延長されました。人手不足や物価高騰が続く中、中小企業の設備投資をさらに促進するための措置です。設備投資のタイミングを焦る必要がなくなり、計画的な投資が可能になります。

変更点② E類型の創設(建物が対象設備に追加)

今回最も注目すべき改正が、中小企業経営強化税制への「E類型」の新設です。売上高100億円超えを目指す成長ポテンシャルの高い中小企業を対象に、対象設備に「建物」が加えられました。これまで建物は対象外でしたが、改正により工場・店舗の建設や取得でも経営強化税制が適用可能になりました。不動産を活用した事業展開を考えている中小企業経営者にとって大きなメリットです。

3.2つの税制の選択ポイントと節税シミュレーション

中小企業投資促進税制と経営強化税制は、どちらを選ぶかで節税効果が大きく変わります。以下の比較をご参照ください。

| 比較項目 | 投資促進税制 | 経営強化税制 |

| 手続き | 比較的シンプル | 経営力向上計画の認定が必要 |

| 特別償却 | 30%の特別償却 | 即時償却 (※E類型の建物及びその附属設備は15%または25%) |

| 税額控除 | 7% (資本金3,000万円以下) | 10% (資本金3,000万円超1億円以下は7%。※E類型の建物及びその附属設備は1%または2%) |

| 建物の適用 | 対象外 | E類型で対象(令和7年改正) |

【節税シミュレーション例】1,000万円の機械装置を取得した場合(法人税率23.2%と仮定)

・投資促進税制(特別償却30%)→ 300万円を通常の減価償却に上乗せして損金算入 節税効果:約69万円

・経営強化税制(即時償却100%)→ 1,000万円全額を初年度に損金算入 節税効果:約232万円(最大)

高額な設備ほど、即時償却できる経営強化税制の節税メリットが大きくなります。ただし手続きの手間もかかるため、設備の規模や事業計画に合わせて選択することが重要です。

4.活用するための実務上の注意点

この税制を有効活用するには、いくつかの注意点があります。

注意点① 適用対象法人の確認

大企業の子会社等「みなし大企業」は対象外となる場合があります。資本関係を事前に確認しましょう。また、前3事業年度の平均所得金額が15億円超の「適用除外事業者」も対象外となります。

注意点② 指定事業への利用であること

製造業・建設業・卸売業・小売業・サービス業など指定された事業に使用する設備が対象です。不動産賃貸業は原則として対象外(一部例外あり)です。設備の用途をあらかじめ確認しておきましょう。

注意点③ 確定申告書への明細書添付

申告書の別表に所定の明細書を添付する必要があります。記載漏れや添付漏れがあると税制の適用が認められません。税理士に確認しながら進めることをお勧めします。

まとめ

中小企業投資促進税制と経営強化税制は、設備投資を検討している中小企業にとって非常に強力な節税ツールです。

令和7年度改正により適用期限が2年延長され、E類型の創設で建物も対象に加わるなど、活用の幅が大きく広がっています。

特に高額な設備投資や建物取得を予定している方は、経営強化税制のE類型をはじめとする最新の改正内容をしっかり把握し、早めに税理士へ相談することで、初年度から最大限の節税効果を享受できます。

ぜひ設備投資計画の前に丸山会計へご相談ください。

【免責事項】

本記事は一般的な情報提供を目的としており、個別の税務相談については専門家にご確認ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。