令和8年度税制改正の目玉!「特定生産性向上設備等投資促進税制」とは?

投稿日:2026年01月09日

経営者の皆様、4時起き税理士の丸山です。

今回ご紹介するのは、令和8年度の税制改正大綱の中でも注目を集めている 「特定生産性向上設備等投資促進税制」 です。

この制度は、企業が大胆な設備投資を行うことで、「稼ぐ力」を強化し、結果的に賃上げや経済成長につなげていく―そんな政府の強い意志が反映された新しい税制です。

この記事では、この制度の概要と活用のポイントを、できるだけわかりやすく整理してお伝えします。

制度の目的と背景:なぜ今、設備投資なのか?

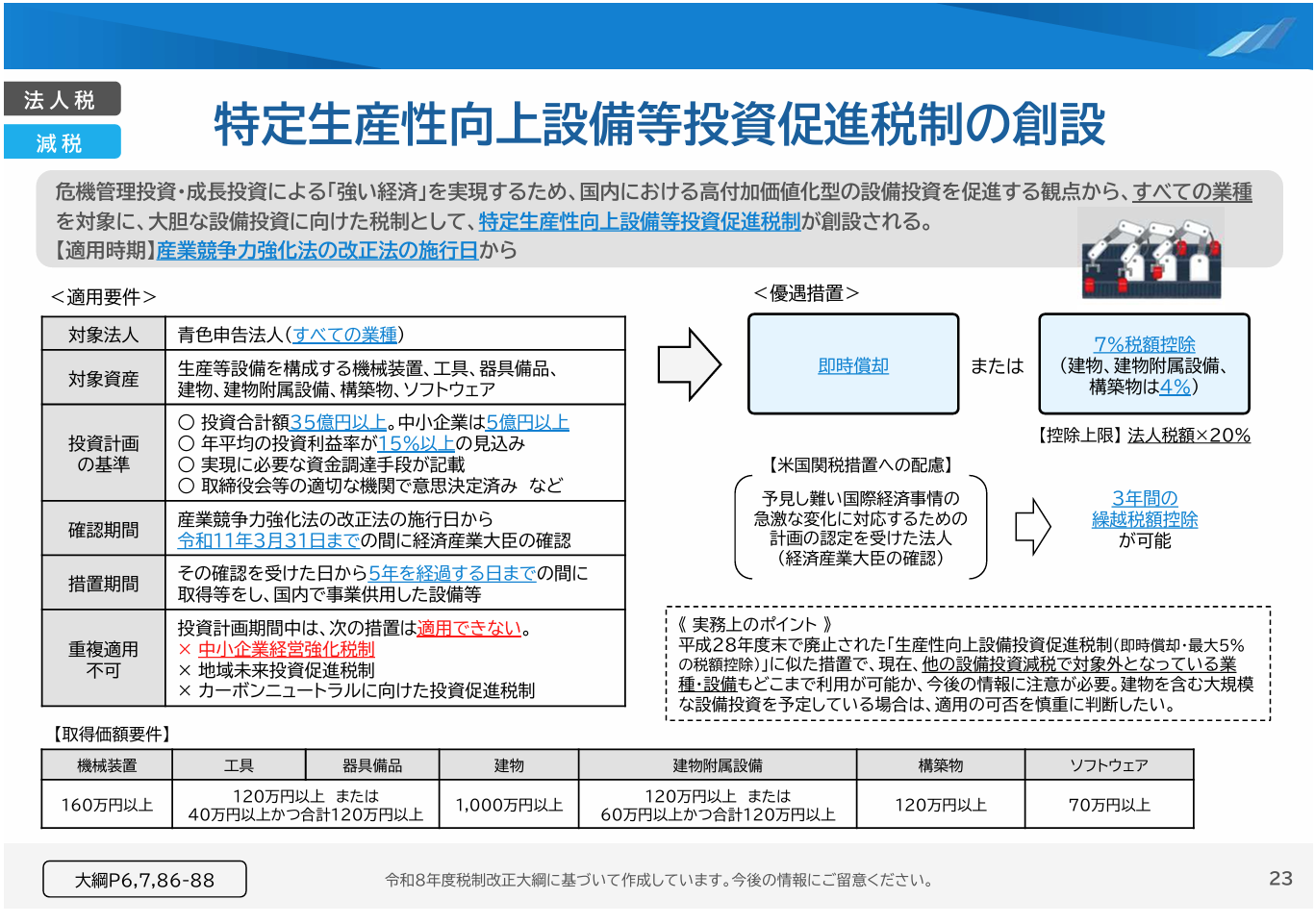

政府は「高付加価値型経済への転換」を掲げ、日本企業の競争力強化を進めています。

特に最近では、人手不足やエネルギー高騰、国際競争の激化などを背景に、生産性の向上が喫緊の課題となっています。そのため、5年間(令和11年3月31日迄)を「集中投資期間」と定めて、大規模な設備更新・導入を強力に後押しする仕組みが今回の税制なのです。

対象となる企業:すべての法人がチャンスあり

基本的に、青色申告をしている法人であれば、業種を問わず対象になります。

つまり、製造業やIT企業だけでなく、飲食業、小売業、物流業などあらゆる業種が利用可能です。

ただし、大企業(中小企業者等以外)の場合には、以下の条件のどちらかを満たさなければなりません:

- ① 当期の所得が前期以下

- ② 継続雇用者給与等が前年度比101%以上(大規模法人は102%以上)かつ、国内設備投資額が償却費の30%以上(大規模法人は40%以上)

大規模法人の定義

以下のいずれかの要件を満たす法人が、本税制における「大規模法人」に該当します。

• 資本金の額等が10億円以上であり、かつ、常時使用する従業員の数が1,000人以上である場合。

• または、常時使用する従業員の数が2,000人を超える場合

対象となる設備とは?【金額要件あり】

この税制の対象となるのは、「事業の用に直接供される設備」で、以下のように一定の金額以上の投資が必要です。

| 設備の種類 | 最低取得金額 |

| 建物 | 1,000万円以上 |

| 機械装置 | 1台160万円以上 |

| ソフトウェア | 70万円以上 |

| 建物附属設備・構築物・備品 | 120万円以上 |

※福利厚生施設や貸付目的の資産、本店建物などは対象外です。

投資計画には「経済産業大臣の確認」が必要

この税制を使うには、単に設備を購入すればよいというわけではありません。

事前に、経済産業大臣による 「投資計画の確認」 を受ける必要があります。

この確認には、次のような要件をクリアする必要があります:

- 中小企業は投資総額5億円以上(大企業は35億円以上)

- ROI(投資利益率)15%以上が見込まれること

- 取締役会などでの正式な意思決定を経ていること

つまり、「ただの設備更新」ではなく、企業の成長戦略に基づく攻めの投資であることが求められます。

税制メリットは2パターンから選べる!

この制度では、以下の2つの方法のいずれかを選んで税制上のメリットを受けられます。

① 即時償却(100%特別償却)

対象設備の取得価額全額をその年度の経費にできるという強力な仕組み。

キャッシュフローが一時的に改善され、資金繰りの観点から大きな恩恵を受けられます。

② 税額控除

一定の割合で法人税額を直接減らすことができます。

- 機械装置・備品・ソフトウェア:7%

- 建物・構築物など:4%

- 控除上限:法人税額の20%

- ※特例的な認定を受けた場合、控除の繰越が3年間可能

どちらを選ぶべきかは、当期の利益状況や将来の利益見通しによって変わるため、慎重な検討が必要です。

具体例で理解する:工場・大型店舗などの建設計画に有効

この税制は、製造業や流通業をはじめとする多くの企業にとって、新たな拠点整備や大規模な生産ラインの構築といった場面で強力な追い風になります。

たとえば、

- 5億円規模の工場新設

- 本社機能を備えた大型物流拠点の建設

- 最新の生産設備を導入したスマートファクトリー化

など、収益性の高い新規プロジェクトを構想している企業であれば、取得価額の全額を初年度で一括償却できる「即時償却」を活用することで、初年度の法人税負担を大幅に軽減することが可能になります。

さらに、「投資利益率(ROI)が15%以上」という条件を満たすことで、一時的なコスト負担を抑えつつ、長期的な収益性を確保する投資戦略が実現できます。

このように、設備投資の規模が大きい企業ほどメリットが顕著になる制度です。

留意点:他の税制との併用は不可

本制度は非常に強力な優遇措置ですが、以下のような他の税制とは併用できません:

- 地域未来投資促進税制

- 中小企業経営強化税制

- カーボンニュートラル投資促進税制

すでに他制度の計画を進めている場合は、どちらを選択するかの比較検討が必要になります。

事前の税務シミュレーションは必須です。

まとめ:この制度は「チャレンジする企業」へのエンジン支援

この制度をたとえるなら、

「高い山(ROI15%以上)に挑戦する企業に、政府が強力なエンジン(即時償却)を貸し出す」

ようなものです。

- 単なる更新でなく、収益性を飛躍的に高める投資

- 投資額が大きいほどインパクトも大きい

- 業種を問わずチャンスがある

- 税制選択の判断は慎重に

このように、戦略的な設備投資を行う企業にとっては、大きな追い風となる制度です。

令和11年3月31日までに投資計画の確認が必要ですので、今のうちから中期的な投資計画と資金計画を整理しておくことが重要です。

「この投資、本当にROI15%を超えられるのか?」「即時償却と税額控除、どちらが有利?」といった疑問も出てくるかもしれません。

丸山会計事務所では、こうした個別のシミュレーションや制度適用の可能性判断を含め、制度のフル活用をトータルサポートいたします。

設備投資を検討されている方は、ぜひ一度ご相談ください。

※本記事は「令和8年度税制改正大綱」に基づいて作成しています。今後の国会審議によって内容が変更される可能性があります。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。