【賃上げ促進税制】赤字法人でも5年間の繰越控除が可能に!

投稿日:2025年02月27日

賃上げ促進税制は、従業員の給与引き上げによる消費促進などを目的とした税額控除の一種です。

令和6年度に改正され、要件が緩和されました。

結果、従来では対象にならなかった企業も利用しやすい体制が整いつつあります。

本記事は、そんな賃上げ促進税制の令和6年度改正のなかでも、繰越控除を中心にした内容を解説します。

利用時の注意点なども合わせてお伝えします。利用を検討されている方は、ぜひご覧ください。

賃上げ促進税制とは

賃上げ促進税制とは、対象となる法人や個人事業主が従業員に対して賃金を一定以上引き上げた場合に、法人税や所得税の一部を税額控除できる制度です。

税制上の優遇制度であり、企業による賃上げ促進や、それによる消費拡大・経済活性化を図ることが実施の目的です。

また、企業が人材育成に投資しやすい環境を作ることで、持続可能な企業発展に寄与する効果も期待されています。

賃上げ促進税制が導入された背景

賃上げ促進税制は、元々平成25年(2013年)に「所得拡大促進税制」という名称でスタートしました。

当時はデフレ脱却の達成や、安定的に物価を引き上げると同時に企業で働く人たちの賃上げ促進を目的として設立されたものです。

期間限定の法律であり、廃止となる時期なども決められていました。

しかし、適用条件が厳しすぎるなど、企業の批判が相次ぎ、2014・2015年度に行われた税制改正で要件が緩和されます。

以後は「賃上げ・生産性向上のための税制」「人材確保等促進税制」などと名称や制度を改変し、現在の「賃上げ促進税制」の形になりました。

この要件緩和と賃上げインセンティブの強化に伴い、制度を適用する企業も増えましたが、赤字企業が大半を占める中小企業では、中々活用が進みませんでした。

そこで、令和6年度の税制改正では、さらに賃上げ促進・国民所得増大のために、よりインセンティブの高い制度に改変したのです。

賃上げ促進税制の概要

賃上げ促進税制は、以下ふたつの控除によって構成されています。

- 必須条件による基本控除

- 2種類の上乗せ要件による控除

必須条件を満たすことでも控除は受けられますが、上乗せ要件が緩和され要件を達成すればより多い額を控除できます。

控除額は雇用者給与等支給増加割合に応じて計算され、増加額の15%または30%が法人税や所得税から税額控除される仕組みです。

雇用者給与等支給増加割合が1.5%の場合は税額控除率は15%、雇用者給与等支給増加割合が2.5%以上の場合は税額控除率は30%になります。

計算の際は、全雇用者の前事業年度から適用事業年度の給与等支給額の増加額に、税額控除率を乗じて求められます。

賃上げ促進税制の令和6年度における改定

次は、賃上げ促進税制の令和6年度改正における、税額控除枠の拡充と繰越控除の内容について解説します。繰越控除においては申請するための注意点もあるため、そちらもあわせてご確認ください。

税額控除枠の拡充

これまで賃上げ促進税制の枠は、以下の枠だけでした。

- 全企業向け:青色申告を提出する法人と個人事業主が対象

- 中小企業向け:青色申告を提出する中小企業者等(資本金1億円以下の法人、農業組合等)と従業員1000人以下の個人事業主が対象

令和6年度の改正では、これに加え「中堅企業」枠が追加されます。これは、青色申告を提出する従業員2,000人以下の企業または個人事業主(その企業及び企業との間にその企業による支配関係がある企業の従業員合計が1万人をこえるものを除く)が対象です。

この条件に該当すれば、従来の枠には該当できなかった中小企業も賃上げ促進税制を活用できます。この枠の新設により、条件に該当する企業が大企業よりも税額控除の恩恵を受けやすくなりました。

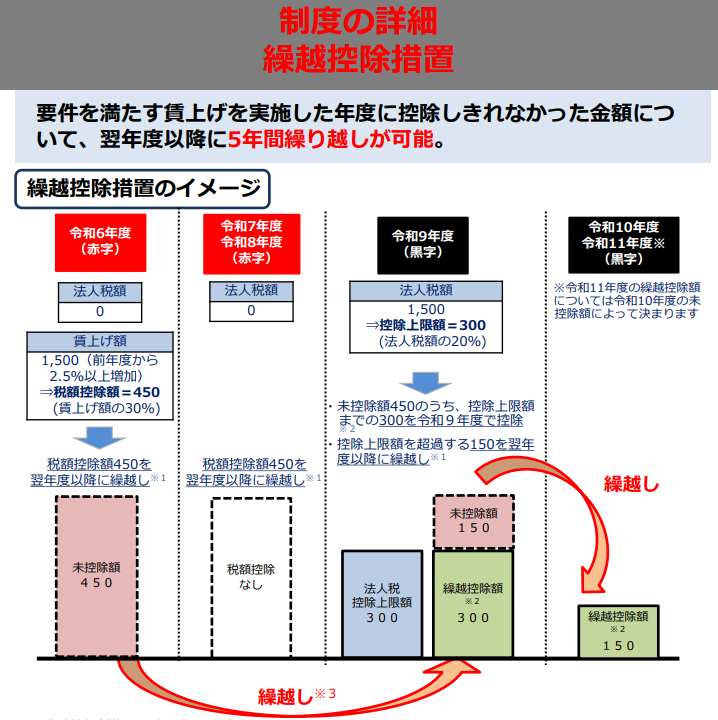

繰り越し控除が可能に

これまでの制度では、控除額は適用する事業年度の所得税から控除するのみでした。そのため、法人税や所得税額から引ききれない額があっても、翌年に繰り上げできません。これは税額が少ない企業はもちろん、赤字企業も同様です。

しかし今回の改正で繰越控除が可能になったことで、賃上げを実施した事業年度に控除しきれない金額があった場合は、翌年以降5年間控除額を繰り越せるようになります。

(経済産業省・中小企業向け賃上げ促進税制ご利用ガイドブック・22ページより引用)

これにより、賃上げ促進税制を活用できるチャンスが従来よりも広がりました。控除を利用できるチャンスをつかめる企業が増えた半面、欠損が生じた年度であっても賃上げ促進税制の要件を満たすかを検討する必要性も生じています。

繰越控除を利用できる条件

繰越控除はとても便利な制度ですが、すべての企業が利用できるわけではありません。繰越控除を受けるには、以下の条件を満たす必要があります。

- 全雇用者の給与等支給額が前年度よりも増加している場合に限る

- 控除限度額は税額×20%まで

- 控除する事業年度まで連続して青色申告書を提出している

- 賃上げ促進税制の繰越控除限度額の明細書を作成・提出し続けている

最後の条件である明細書の作成・提出は、繰越欠損金の発生年や繰越欠損金がある年でも該当します。必要ないからといって作成・提出しないと条件から外れてしまうため注意が必要です。

繰越税額控除限度額の申告書に添付する明細書は、以下の内容が明記してある必要があります。

- 繰越限度超過額

- 控除を受ける金額

- 金額の計算

また、法人の場合は繰越税額控除限度超過額の明細書と繰越控除を受ける金額の計算に関する明細書の種類が異なる点にも注意が必要です。

これらの書類に漏れや不備がある場合、未控除額は繰り越されず繰越控除は適用されません。制度を利用する際は、自社が該当する書類を毎年用意するのを忘れないようにしましょう。

繰り越し控除を利用する場合の実例

次は繰越控除を実例を通して確認していきましょう。ある企業が令和6年度に税額控除額450万円を申告するも、法人税額が0円だったと仮定します。

この場合、控除しきれなかった450万円のうち、限度額の300万円を翌年度の法人税から控除します。控除後、150万円が残りますが、これもさらに翌年度に繰り越しできます。

このように、赤字が発生した年度でも賃金増加による税額控除を活用できるため、企業にとって非常に有利な制度となっていることが分かります。

令和6年度賃上げ促進税制の繰り越し控除における注意点

令和6年度の改正により、賃上げ促進税制はより中小企業が使いやすく、便利な制度となりました。しかし、便利だからと何も考えずに利用していると、かえって経営に悪影響を与えてしまう恐れがあります。制度を利用する際は、以下の注意点にも目を向けながら検討しましょう。

経営状況によっては安心して使えない可能性がある

今回の改正で最大5年間の繰越控除が可能になりましたが、この恩恵を受けられるのは毎年黒字が見込まれる企業、または赤字から黒字に転換できるのが確実にわかっている企業のみです。毎年赤字で累積の繰越欠損金が多い企業は、活用してもメリットを享受できません。

メリットがない状態で利用しても、繰越控除の書類作成などの業務が増えるだけです。申請する際は、自社状況をよく見極めたうえで利用するかを判断しましょう。

毎年必ずしも受けられるとは限らない

賃上げ促進税制は、その前身となった制度を含めるとかなり長い間利用されている制度です。しかし、本来は時限立法のため、現制度を確実に利用できるのは、令和9年3月31日まで(個人事業主の場合は令和9年12/31)と決められています。

これ以降は要件変更や制度自体が廃止となる可能性も十分あります。賃上げや教育訓練は継続的に行うべきことですが、そのサポートをいつまでも受けられるとは限りません。税や時代の流れに的確についていくためにも、税法改正などの情報はこまめにチェックしましょう。また、税制改正に合わせて的確に対応することも大切です。

また、繰越控除使う場合には、その使う年度において当年の給料などの総額が、前年よりも増加しているなど細かい条件、繰越控除を受けるための明細の添付など注意が必要です。

経営状況によっては資金繰りに苦労する恐れも

賃上げ促進税制を受けるには、人件費や教育訓練費などの支出を増やさなくてはなりません。給与は性質上、引き上げることは簡単でも引き下げはとても難しく、対応方法を間違えれば従業員の信頼を失う恐れもあります。

無理に要件を通そうとして賃上げした結果、会社や店舗が立ち行かなくなったとなっては意味がありません。このような事態を避けるためにも、賃上げや教育訓練を行う際は、資金繰りや経営を圧迫しない範囲を心がける必要があります。

まとめ

賃上げ促進税制は、令和6年度の改正により中小企業を中心により使いやすい制度へと変化しました。しかし、使えば必ずしも経営がよくなるとは限りません。制度の仕組みをよく理解し、そもそも自社が活用できる制度であるかを見極める必要があります。

また、税理士や会計士が企業に対してアドバイスを行う際、これらの制度や改正の知識がないと、クライアントとのトラブルにつながる恐れがあります。普段から税制に対するアンテナを高く持つのはもちろん、定期的に情報を入手できるサービスの活用も検討しましょう。

このように当事務所では、税理士や会計士などの中小企業の支援者がお客様に提案や紹介できる内容を発信しています。

メルマガでもお客様との商談で提案できる役立つ情報を発信しているので、ぜひご登録ください。

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。