なぜ「アパート建築」や「本社ビル」は仲間外れなのか?最強税制の“裏”にある国の本音

投稿日:2026年03月25日

おはようございます。4時起きの税理士の丸山です。

「丸山先生、今度持っている土地にテナントビルを建てて賃貸しようと思うんです。

最近ニュースで見た『即時償却(一括経費)』ができる新しい税制、あれ使えますよね?」

先日、名古屋市内で不動産を複数所有されているオーナー様から、期待に満ちた表情でこんなご相談をいただきました。

結論から申し上げます。

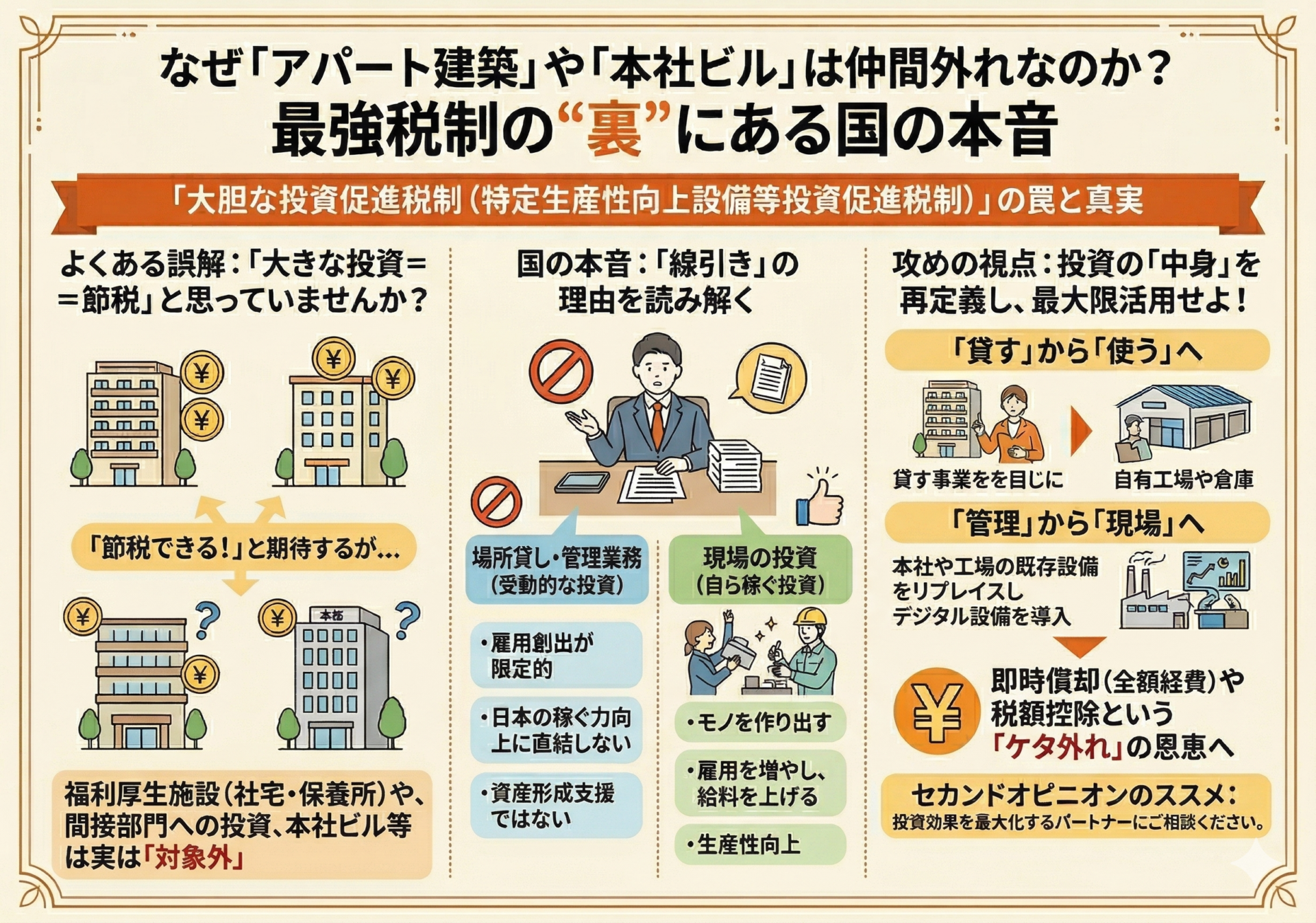

残念ながら、その計画では「最強の加速償却」は使えません。

実は今、国が用意している「特定生産性向上設備等投資促進税制(通称:大胆な投資促進税制)」という非常にパワフルな制度があるのですが、そこには不動産オーナー様や経営者様が陥りやすい「大きな罠(対象外規定)」が潜んでいます。

「節税の王道」が通用しない?衝撃のルール

通常、大きな投資をすれば何らかの優遇税制があるもの。

しかし、今回の制度では以下の投資がハッキリと「対象外」とされています。

- 貸付用資産(アパート、マンション、テナントビルなど)

- 事務用器具備品・本社ビル(間接部門の拠点)

- 福利厚生施設(社宅や保養所など)

「えっ、自社ビルもダメなの?」

「アパート経営だって立派な事業じゃないか!」

そう思われるのも無理はありません。

多くの税理士も「要件に書いてあるからダメですね」と一言で片付けてしまうでしょう。

しかし、なぜ国はこれほどまでに厳しく「線引き」をしているのでしょうか?

丸山流の気づき:国が求めているのは「場所貸し」ではない

ここからが、私たちが大切にしている「攻めの視点」です。

この税制の裏側にある国の本音を読み解くと、こうなります。

「単に場所を貸して賃料を得る『受動的な投資』ではなく、自ら汗をかいてモノを作り、雇用を生み出し、給料を上げる『現場の投資』だけを全力で応援する」

つまり、国は「資産形成」を助けたいのではなく、「日本の稼ぐ力の復活」に賭けているのです。

- 一般的な見解: 「貸付用はダメ。諦めて通常の減価償却でいきましょう」

- 丸山流の視点: 「もしその土地で、自社グループの『製造拠点』や『配送センター』、『開発ラボ』として直接事業を行うなら、話は180度変わります。即時償却や税額控除という、けた違いの恩恵を受けられる可能性があるんです」

投資の「形」を少し変えるだけで、キャッシュフローに数千万、数億円の差が出る。これが税務の面白いところであり、怖いところでもあります。

実務家からのアドバイス:投資の「中身」を再定義せよ

これから大きな設備投資や建設を予定されている皆様、まずはその計画が「直接的な稼ぐ力」に直結しているかを見直してみてください。

- 「貸す」から「使う」へ: 外部への賃貸ではなく、自社の生産性向上のための拠点にできないか?

- 「管理」から「現場」へ: 本社機能(事務)を整える前に、利益を直接生む「現場(工場・店舗・物流)」のデジタル化や設備刷新を優先できないか?

この税制は、条件さえ満たせば投資額の全額をその年の経費に算入できる(即時償却)という、文字通り「ケタ外れ」の武器になります。

セカンドオピニオンのススメ

「うちの計画、もしかして工夫次第で対象になる?」

「顧問税理士には『無理』と言われたけれど、別の切り口はないか?」

そんな疑問が湧いたら、ぜひ一度お話しをお聞かせください。

私たちは、単に計算をするだけの税理士ではありません。お客様の投資を最大化するために、制度の「行間」を読み、攻めの提案をするパートナーでありたいと考えています。

名古屋の街を、もっと元気に。

「ここ一番」の投資判断に迷ったら、丸山会計事務所へお気軽にご相談ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。