【DX投資促進税制】製造業の具体的な認定事例と制度を紹介!

投稿日:2024年07月11日

そもそもDXとは?

詳しくは、2018年12月の経済産業省「産業界におけるデジタルトランスフォーメーションの推進」で定義付けられています。

DX促進税制はどれくらいお得なのかを簡易シミュレーション

さっそく、DX促進税制がどれくらいお得なのか、以下の条件で、簡易シミュレーションをしてみたいと思います。

・条件

①グループ企業でDXを推進

②取得価額が5,000万円のソフトウェアを取得

③法人税率は、23.20%

・税額控除を選択

5,000万円 × 5% = 250万円の節税効果

・特別償却30%を選択

5,000万円 × 30% = 1,500万円 × 23.20% = 348万円の節税効果

注意点として、一見、特別償却を選択した方が、節税額が多いように見えますが、中長期的には損金の前倒しに過ぎないため、基本的には税額控除を選択した方がお得と言えます。

また、ソフトウェアの取得日や法人税率などの細かい諸条件によっても節税額は変動するため、まずは顧問税理士などに相談することをおすすめします。

もちろん、丸山会計事務所でも初回無料相談を承っています。

DX投資促進税制を製造業の事例と共に解説

DX投資促進税制について、実際どのような事例が認定されたのかご紹介していきます。

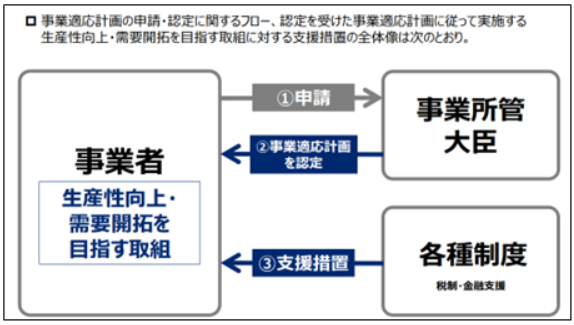

DX投資促進税制とは、経営力向上計画や地域未来投資促進税制と同じように、国(主務大臣)に事業適応計画の承認を受けて、その計画に基づいてDX投資を行うことにより適用を受けることができる税制となります。

※経営力向上計画についてはこちら

それでは、さっそく事例を見ていきましょう

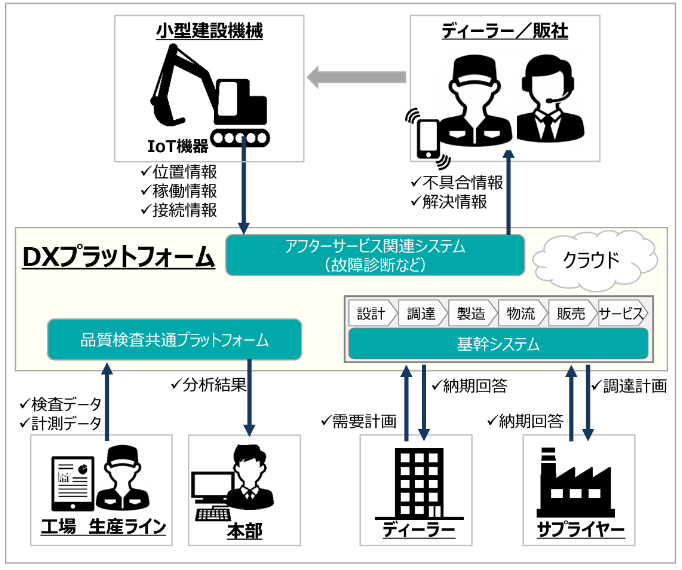

・クボタの場合(製造業)

株式会社クボタは、DXプラットフォームの整備・活用による「製品・サービス・生産現場」「ビジネスプロセス」「コミュニケーション&コラボレーション」の変革に向けて、小型建設機械に搭載したIoT機器から得られるデータを活用したアフターサービス領域での機能拡充、品質検査共通プラットフォーム構築によるデータを活用した品質強化、基幹システム刷新による適切な納期での安定供給の強化に取り組む。

これにより小型建設機械市場のアフターサービス領域で新需要の開拓と顧客満足度を向上し、更なる受注拡大を実現する。

・東海理化の場合(小売業)

株式会社東海理化は、「SDGs経営」の実現に向け、「DXed町工場(デジタリー・トランスフォームド・マチコウバ)」を合言葉に、3Dデータを軸としたものづくりに係る情報生成~伝達の自動化および可視化、デジタルコミュニケーションツールの充実等に必要な、3DA図面システム・測定自動化ソフトウェア、工程設計支援ツール、生産現場デジタル管理システム等のソフトウェアや、センサー・カメラ等の設備に関する投資を実施します。

これにより、人と情報の繋がりや情報の流れをスムーズにし、業務プロセス効率を大幅に向上させることで、事業基盤の強化を図りつつ、し、お客様への提供価値を高めます。また、効率化により創出した社内リソーセスを新規事業開発・推進に充て、新たな提供価値創造を図ります。

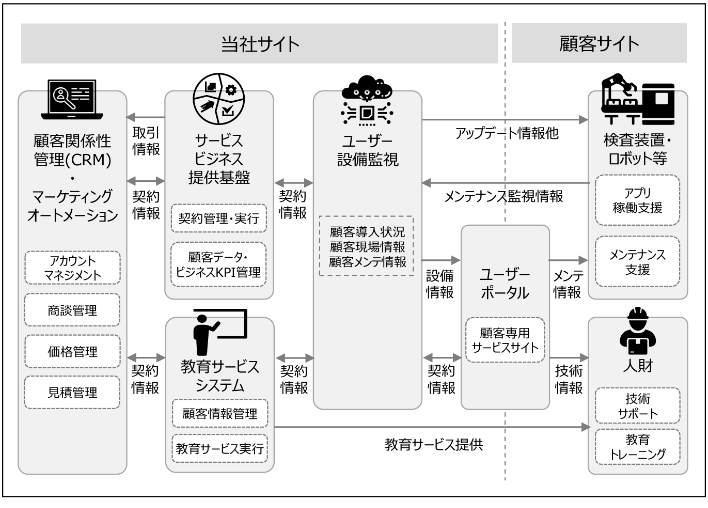

・オムロンの場合(製造業)

オムロン株式会社は、顧客の機器情報を遠隔で確認し、稼働状況や警告情報を収集し、顧客の稼働管理やメンテナンス管理をサポートする事業を今後拡大します。

これにより、機器から収集した膨大なデータを活用し、「予防保守」によってトラブル発生を未然に防いで解決にかかる労力や時間を無くすとともに稼働時間分析によって価値稼働時間の割合を高めてロスの時間を削減するといった顧客価値を生み出します。

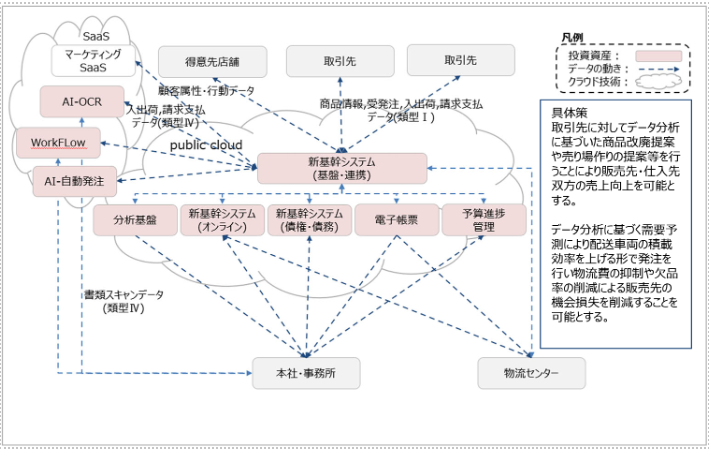

・伊藤忠⾷品株式会社

社内の業務システムを全てクラウド上に構築及びSaaS化し新基幹システムをHUBとし取引先や各システム間でデータ連携を行う。システムにより蓄積されたデータを分析し各種仮説検証を行い、取引先に対してデータ分析に基づいた提案が可能となる。この取組による結果として、営業部門における売上拡大及び物流部門・営業支援部署の効率化につながり、一般管理費/売上高を8.8%以上削減する。

以上の情報をまとめると、製造業の場合は、顧客情報や在庫情報をデータ化し、生産性を向上させるする取り組みとなる内容が多いです。

DX投資促進税制は事業者自身でも申請できる?可能だが負担大

基本的には、事業者自身で申請をすることも可能です。

しかしながら、下記の事業適応計画の認定要件を見れば分かるように、DX投資促進税制は、認定要件の確認や計画の作成が非常に難しい税制であり、慣れていない事業者が申請をすることは、とても大きな負担になります。

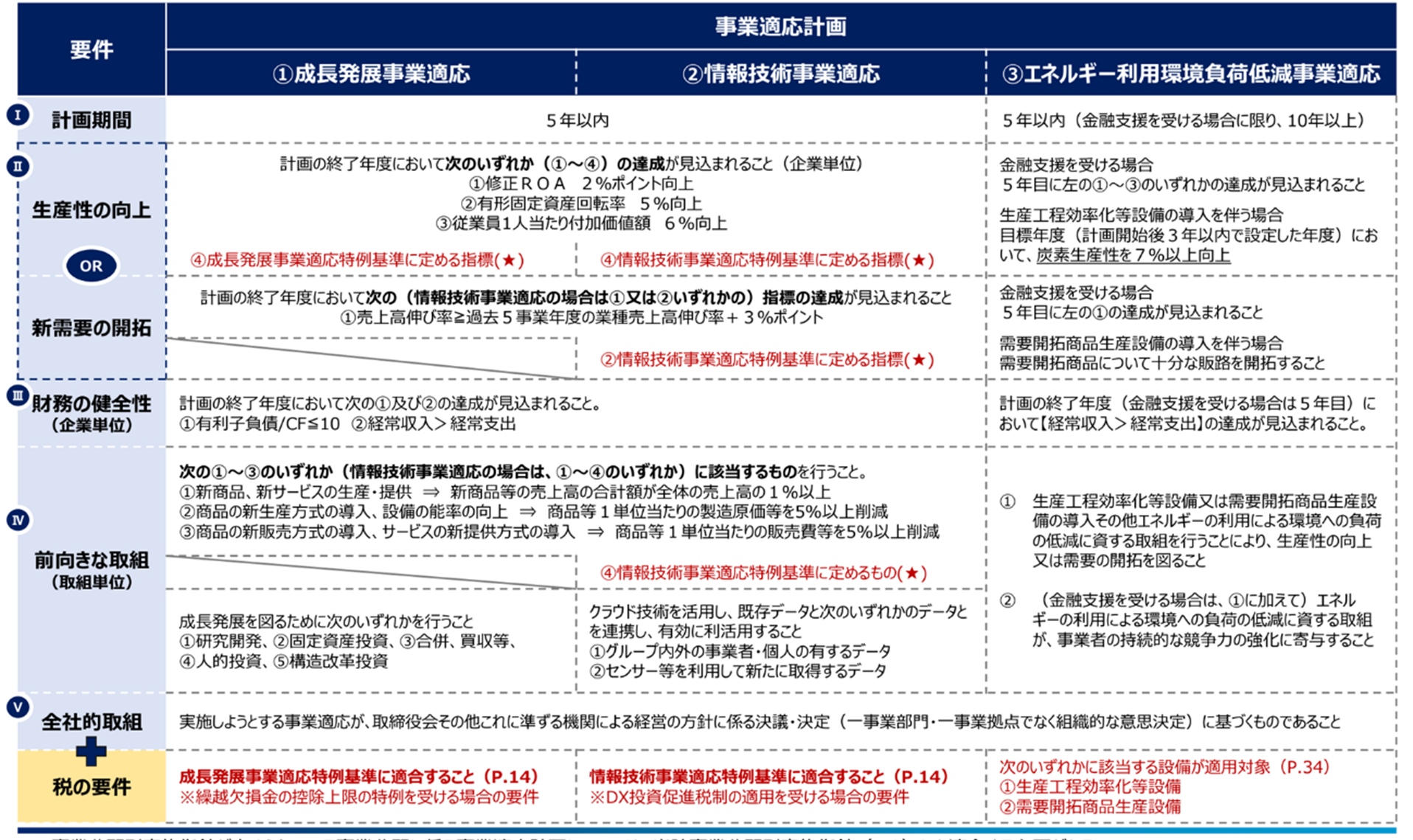

・事業適応計画の認定要件

以上より、申請をする際は、DX投資促進税制の申請代行を行っている支援者に依頼をすることが、最もスムーズに申請できると考えられます。

DX投資促進税制、事業適応計画については、丸山会計事務所でも初回無料相談を承っています。

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。