0→1の壁はどう抜けるか——中小企業のための検証順序とピボット判断

投稿日:2026年05月11日

朝4時起きの名古屋の税理士丸山です。

本業の売上が頭打ちになり、「そろそろ新しい柱を」と新規事業に踏み出す経営者の方からのご相談が増えています。

ただ、実際にお話を伺うと、

「社長の思いつきで始めたが、誰に売るかが定まらないまま半年が過ぎた」

「開発費に一千万円を投じたのに、ローンチ直後に強力な競合の存在を知った」

といった典型的な失敗パターンが繰り返されています。

新規事業の成否は、派手なアイデアよりも「どのリスクから、どの順で検証するか」という地味な段取りで決まります。

本稿では、中小企業の経営者がゼロイチ期を抜けるために押さえるべき視点を、検証順序・ピボット判断・市場選定とタイミングの3つの論点に整理しました。

【目次】

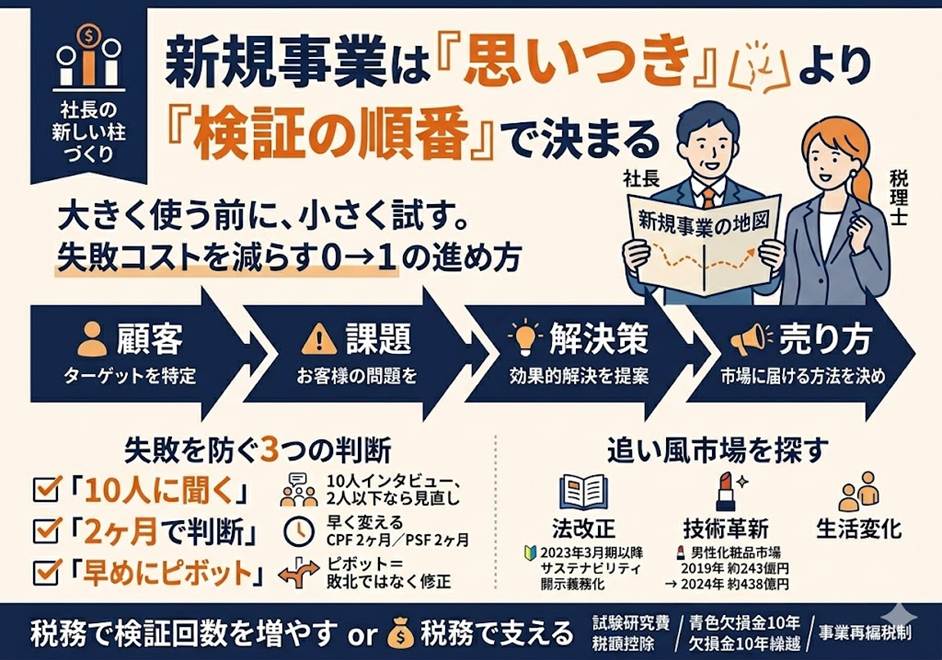

1.検証は「顧客→課題→解決策→チャネル」の順に進める

2.事業アイデアに固執せず、ピボット判断を早める

3.市場選定とタイミングで勝負の大半は決まる

4.検証段階を税務の仕組みで支えるという発想

1.検証は「顧客→課題→解決策→チャネル」の順に進める

新規事業が失敗する理由は、大きく9つに分類できます。

顧客は誰か、課題は本当に存在するか、独自の価値提案は成立するか、解決策は提供可能か、チャネルは機能するか、収益構造は合うか

──これらを一枚のキャンバスで可視化し、優先度の高いものから順に検証していきます。

特に最初に潰すべきは「顧客」と「課題」のリスクです。

解決策やプロダクトの完成度は、顧客の痛みが実在しなければ意味を持ちません。

一般的なセオリーでは、顧客課題の適合(CPF)→課題解決策の適合(PSF)→解決策とプロダクトの適合(SPF)→市場適合(PMF)という順で、初期は2ヶ月ずつを目安に仮説検証を重ねます。

検証費用は、アイデア段階とCPF段階まではそれぞれ十数万円で十分に成立します。

いきなり製品開発に数百万円を投じるのではなく、まずは10人程度のインタビューで「その課題にお金を払う人が実在するか」を確かめる

──これだけで大外しする確率は大きく下がります。

2.事業アイデアに固執せず、ピボット判断を早める

ある新規事業支援の専門会社の集計によれば、初期に思いついた事業アイデアが一切の修正なしに0→1を突破できる確率は1%未満です。

私どもが関わった案件でも、当初「子ども向けサービス」として始めたものが「社会人向け」へ、さらに「法人研修向け」へと二度のピボットを経て黒字化したケースがあります。

ここで大切なのは、ピボットを「敗北」ではなく「仮説の修正」として捉えることです。

検証が進むほど関係者や投資額が増え、身動きが取れなくなります。

だからこそ「少人数・低予算のうちに繰り返しピボットする」ことが競争優位になります。

意思決定を動かす撤退ラインとしては、インタビュー10件中「その課題に今すぐお金を払いたい」と答える人が2人以下なら仮説を変える、CPFに2ヶ月・PSFに2ヶ月をかけても前進の兆しがなければ一度止める、といった事前ルールを決めておくと意思決定の迷いが減ります。

「もう少しだけ」と粘ることで致命的に遅れるのが、新規事業の典型的な落とし穴です。

3.市場選定とタイミングで勝負の大半は決まる

検証以前の段階で、実は最も効く意思決定が「どの市場に、いつ入るか」です。

法改正・技術革新・生活様式の変化など、市場の前提が動いたタイミングにこそ、大きな予算や潜在需要が眠っています。

たとえば2023年3月期以降、上場企業の有価証券報告書においてサステナビリティに関する情報開示が義務化されたことで、排出量算定や開示支援の分野に新たな決算対応予算が発生しました。

また男性基礎化粧品の市場規模は、2019年の約243億円から2024年には約438億円へとほぼ倍増しています。

「男性はスキンケアをしない」という過去の前提が、外部環境の変化で覆った例です。

中小企業の経営者は、本業で積み上げてきた顧客基盤・技術・人脈を活かせる市場のうち、これから1~2年で追い風が吹く領域はどこか

──この問いを手放さないでください。

市場選定は不可逆の意思決定であり、ここを誤ると後工程の努力は効きづらくなります。

焦って最初のアイデアに飛びつかず、複数候補を並べて比較することが結果として最短経路になります。

4.検証段階を税務の仕組みで支えるという発想

0→1の期間は、売上がないか極めて小さい一方で、調査費・インタビュー費・試作費・人件費が先行します。

この段階で活用できる税務上の仕組みを知っておくと、同じ軍資金でも検証の回数を増やせます。

試作や仮説検証に関わる人件費・委託研究費が試験研究費として認められれば、試験研究費税額控除により法人税額の一定割合が控除されます。

また、先行投資で生じた赤字は青色欠損金として最大10年間繰り越せるため、黒字化後の法人税負担を平準化できます。

将来的に新規事業を会社分割や譲渡で切り出す局面まで見据えるなら、事業再編税制の適格要件を早い段階から意識しておくと、意思決定の自由度が広がります。

数字の設計は、事業計画と同時並行で走らせることで初めて効いてきます。

検証と税務スキームを別物として扱わず、「やってみる仕組み」に組み込んでおくのがおすすめです。

当事務所では、月次の顧問業務に加えて、新規事業の事業計画策定・金融機関向け資料作成・検証段階での税務スキーム設計までを一気通貫でご支援しています。

経営理念「ともに未来を描く」のとおり、税務の守りだけでなく、経営判断の壁打ち役としてお役に立ちたいと考えています。

次の一手を決めあぐねておられる経営者の方は、どうぞお気軽にご相談ください。

※本記事は一般的な情報提供を目的としたものであり、個別具体的な経営判断を行うものではありません。実際のご判断に際しては、税理士・会計士等の専門家へご相談ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。