値下げ競争を続けるべきか、抜けるべきか──中小企業の「戦わない」新規事業、3つの実務判断

投稿日:2026年05月08日

朝4時起きの名古屋の税理士丸山です。

毎月の試算表を拝見していると、売上は何とか維持できていても粗利率が年々削られている会社に出会います。

同業他社が増え、発注側が相見積もりを当たり前のように取るようになり、価格でしか選ばれない領域に入ってしまっているのです。

そのまま頑張り続けるか、競争のない場所を探しに出るか──本稿では、中小企業が「戦わない」新規事業で利益率を守るために、社長が握っておきたい3つの実務判断を整理します。

■ 目次

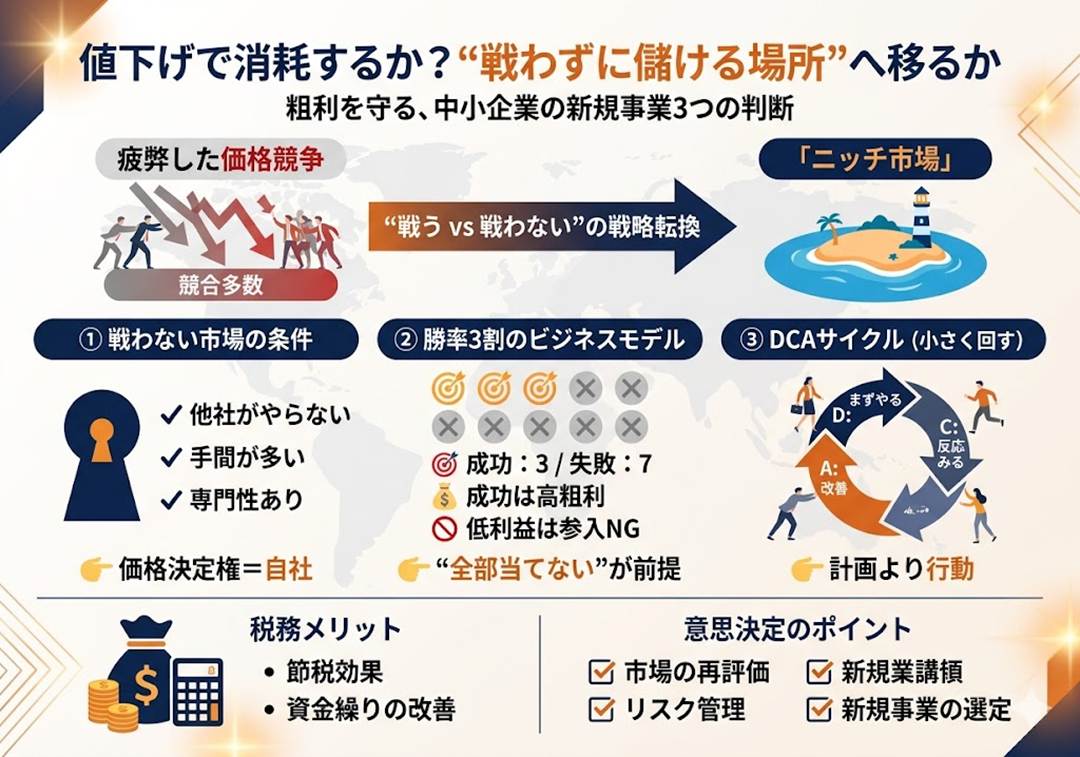

1. 「戦わない市場」はどんな条件でできているか

2. 勝率3割で会社が回るニッチビジネスの算数

3. 目標ありきから資源ありきへ──歩きながら考えるDCA

4. 新規事業を後押しする税務面の制度

1. 「戦わない市場」はどんな条件でできているか

ニッチ戦略の語源は、ラテン語で壁の「くぼみ」を指す言葉だと言われています。

マーケティング用語として広まったのは20世紀終盤からで、「より小規模で特定化されたセグメント」に向けて商品やサービスを提供する考え方を指します。

ポイントは、規模が小さいことそれ自体ではなく、大手が入ってこない・後から真似してこない「くぼみ」に入ることです。

そのくぼみができる条件は大きく三つです。

第一に、同業他社の多くが「やらない・やろうとしない・できない」領域であること。

第二に、手間が掛かりすぎて大企業の採算ラインに乗らないこと。

第三に、供給量をこちらが決められる専門性があること。

たとえば沖縄で職人が手作業で作る漆喰製のシーサーは納期が2年待ちでも注文が入ると聞きます。

大量生産も値下げもできない代わりに、価格決定権は職人側にあります。

中小企業の経営者に伝えたいのは、既存事業が価格競争に入り始めたら、それは「くぼみ」から押し出されているサインだということです。

売上金額よりも、粗利率と納期・価格の決定権が自社にあるかどうかを先に確認してください。

2. 勝率3割で会社が回るニッチビジネスの算数

新規事業というと「当てにいく」イメージが強いかもしれませんが、ニッチ領域の実際の勝率は決して高くありません。

実践者の感覚値では、10件の新規事業のうち成功するのは3件前後、残りの7件は撤退する

──それでも会社は儲かる、というのがこの戦略の算数です。

なぜ成立するか。成功した3件がオンリーワンの立ち位置を取れれば、価格決定権を握った高粗利事業になるからです。

この算数を崩さないために、社長は二つの禁止ラインを先に決めておく必要があります。

一つは「利益率が一定水準を下回る領域には入らない」というライン。粗利が大きく取れない事業はニッチに見えても競争に吸い込まれやすく、撤退コストを回収できません。

もう一つは「斜陽産業には入らない」というライン。市場自体が縮む領域では、ひとり勝ちしても売上の天井が下がり続けます。

実務では、本業の粗利率を基準に、新規事業の目標粗利率をそれ以上に設定してください。

下回るラインは撤退基準として数字で書面化し、投下資金の上限も先に決めておく。

これは意思決定のスピードを落とす手続きではなく、むしろ迷った時に担当役員と社長が同じ数字で話せるようにするための投資です。

3. 目標ありきから資源ありきへ──歩きながら考えるDCA

もう一つ、中小企業の新規事業で壁になるのが「どんな市場を狙うか」という目標設定の段階です。

売上目標から逆算して最適な市場を探す考え方を、経営学では「コーゼーション」と呼びます。

上場企業の事業計画はおおむねこの型です。

一方で、近年注目されている「エフェクチュエーション」という考え方は真逆の発想です。

将来は予測できない前提に立ち、自分が今持っている手持ち資源

──知識、技能、顧客、仕入ルート、設備の空き枠──

から結果を組み立てる。先が読めない時代ほど、この思考が効くと言われています。

実務で使えるのは、P(Plan)を省いてD(Do)から始める「DCAサイクル」です。

アイデアが出たら、まず小ロットで試作する・既存顧客に意見を聞く・検索して関連の動きを調べる

──どんな小さな行動でも構わないので1歩を踏み出す。

そこで得た反応を見て(Check)、次の手を打つ(Action)。

これを繰り返すうちに、最初は想像もしなかった市場に辿り着くことがあります。

私がご支援した製造業のお客様でも、本業の試作品を端材で作って展示会に並べたところ、想定と全く違う業界から引き合いが来て、そのまま新事業の柱になった例があります。

ただし、この方法にも落とし穴があります。「走りながら考える」は「計画を立てない」ことではありません。

損失の許容範囲と撤退ラインは先に書面化し、行動だけは小さく素早く

──この組み合わせが中小企業の新規事業の勝ち筋です。

4. 新規事業を後押しする税務面の制度

新規事業には税務面の支援策もあります。

自社で研究開発を行う場合、試験研究費の総額の一定割合を法人税額から控除できる試験研究費税額控除が活用できる可能性があります。

中小企業者には控除率の優遇措置も用意されています。

また、青色申告法人であれば、立ち上げ期に出た欠損金は最長10年間繰り越して将来の黒字と相殺できます。

勝率3割の前提で複数本の新規事業を回す場合、この繰越枠は資金計画の安全弁になります。

黒字の本業があるうちに新規事業を始めたほうが、撤退時の税務コストを吸収しやすいのはこのためです。

事業を分社化・子会社化する場合は、グループ通算制度や事業再編税制の適用可否も論点になります。

いずれも細かい要件があるため、個別具体的な適用は顧問税理士にご相談ください。

当事務所からのご案内

当事務所では、毎月の試算表から利益率の変化を読み解く顧問業務に加えて、新規事業の事業計画策定や投資判断の壁打ち、撤退シナリオの税務試算までを一体でご支援しています。

経営理念「ともに未来を描く」のとおり、税務の枠にとどまらず、経営判断の隣に座る伴走者でありたいと考えています。

値下げ競争の先が見え始めた今こそ、次の「小さな市場」をどこに見つけるか、一度ご相談ください。

※本記事は一般的な情報提供を目的としたものであり、個別具体的な経営判断を行うものではありません。実際のご判断に際しては、税理士・会計士等の専門家へご相談ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。