新規事業のアイデアは社内に眠っているか——中小企業のための共創と『掛け算』思考

投稿日:2026年05月12日

朝4時起きの名古屋の税理士丸山です。

「新しい柱が必要なのは分かっているが、社内で何度議論しても同じ案ばかりが出てくる」

——中小企業の経営者の方から、こうしたご相談をいただく機会が増えました。

新規事業のアイデアを社内会議だけで磨こうとすると、結局は既存事業の延長か、社長の思いつきによる多角化に落ち着きがちです。気づけば人材も時間も使い切り、「うちには新規事業は向かない」と諦めてしまう

——これは本当にもったいない撤退判断です。

近年の新規事業開発の現場では、自社単独ではなく外部パートナーとの『共創』と、異分野との『掛け算』こそが成長の種を発見する起点だという見方が強まっています。

本稿では、中小企業の経営者が今日から意識できる視点を、戦う土俵の決め方・共創相手の見つけ方・掛け算の発想法という3つの論点に整理してお伝えします。

目次

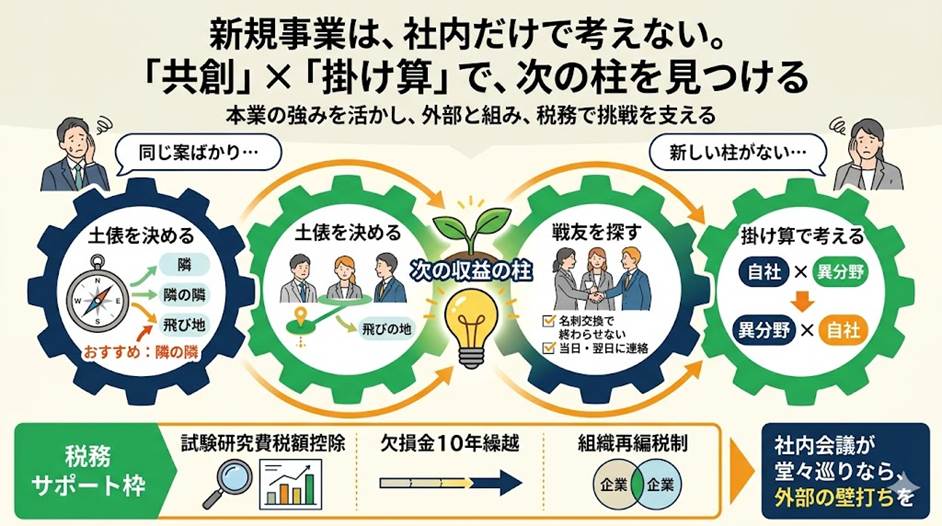

1.「隣」「隣の隣」「飛び地」——どこの土俵で戦うかを定める

2.共創パートナーは『戦友』——名刺交換で終わらせない関係構築

3.『掛け算』の発想——主語を入れ替えて異分野と結び直す

4.新規事業の挑戦を支える税務の仕組み

1.「隣」「隣の隣」「飛び地」——どこの土俵で戦うかを定める

新規事業を整理する手がかりとして、既存事業との距離感で三段階に分ける考え方があります。

第一が『隣』、既存事業と関連が強く、「なぜ自社でやるのか」を社内に説明しやすい領域。

第二が『隣の隣』、本業のアセットを活用しつつ一段背伸びする領域。

第三が『飛び地』、既存事業と非連続のまったく新しい領域です。

中小企業に多い失敗は、勢いで『飛び地』に飛び込んで数年で撤退する、もしくは『隣』ばかりを攻めて結局は本業の延命にしかならないパターンです。

実務的にはまず『隣の隣』から検討するのが堅実で、本業で培った顧客基盤・技術・販路をテコに、新たな収益源を育てやすい。

たとえば金属加工業なら加工技術を活かして医療機器分野の試作受託へ進む、印刷業なら販促物に加えて自治体向けのDX支援に踏み出す、といった具合です。

撤退基準も土俵を決める段階で言語化しておくことが肝要です。

「半年で初回受注がゼロなら一旦休止」

「年間赤字が本業利益の◯%を超えたら見直し」

というように、数字で判断できる線を事前に引いておくと、撤退判断の遅れを防げます。

2.共創パートナーは『戦友』——名刺交換で終わらせない関係構築

新規事業の現場では、一社単独で進める時代から、複数企業による『共創』の時代へと移行しています。

中小企業にとっても追い風で、自社に足りないリソースをパートナーと補完し合えれば、規模の壁を越えてビジネスを構想できます。

ただし陥りがちな落とし穴が二つあります。

一つは、展示会や交流会で名刺を交換するだけで関係を終わらせてしまうこと。

もう一つは、有名企業のブースに殺到しても、その後は何の連絡も来ないことです。

むしろ空いているブースで腰を据えて話すほうが、思わぬ出会いに繋がります。

出会った当日、遅くとも翌日にはお礼のメールを送り、改めて1対1で対話する場を設ける

——この一手間を惜しまない人だけが、共創パートナーを増やしていきます。

共創パートナーは短期の取引先ではなく、新規事業を一緒に走りきる『戦友』です。

相手の興味関心や「何を一緒にできそうか」を能動的に探る姿勢が信頼を生み、自社の選択肢を広げてくれます。

逆に「会う意味のない人」と一度判断されれば、その関係はもう動きません。

3.『掛け算』の発想——主語を入れ替えて異分野と結び直す

アイデア発想の局面では、無意識に「自分たち×何か」と考えがちです。

これは自然ですが、視野が自社の延長線上に縛られ、独自性のあるアイデアになりにくい。

発想の主語をあえて入れ替え、「異分野×自分たち」と考えると、自社の資産が思わぬ価値を持つことに気づけます。

近年の例として『組込型金融(Embedded Finance)』があります。

金融機能を持つ企業が「●●×金融」というスタンスで非金融企業と組み、生活シーンに金融機能を溶け込ませる動きです。

逆に通信会社や鉄道会社が「金融×自社サービス」と発想を反転させ、グループ内に金融機能を取り込み新たな価値を提供する事例も目立ちます。

中小企業でも考え方は同じです。自社の強みを「掛けられる側」に置き、ふだん接点のない業界の経営者と意図的に対話してみる。

『隣』の組み合わせだけでなく、『隣の隣』や『飛び地』の異分野まで視野を広げると、独創的な掛け算が見えてきます。

社内の意見だけで判断せず、外部の信頼できる相談相手と対話する習慣を持つことが、結果的に新規事業の確度を高めます。

4.新規事業の挑戦を支える税務の仕組み

新規事業は『やってみる前提』で設計すべき領域ですが、検証期は売上が立ちにくく、調査費・試作費・人件費が先行します。

同じ軍資金でも、税務の仕組みを理解しているかで挑戦できる回数が変わります。

試作・仮説検証に関わる人件費や委託研究費が試験研究費として認められれば、試験研究費税額控除によって法人税額の一定割合が控除されます。

先行投資で生じた赤字も、青色申告であれば最大10年間、欠損金として繰り越せます。

将来的に新規事業を会社分割や事業譲渡で切り出す可能性まで見据えるなら、組織再編税制の適格要件を初期段階から意識しておくと、出口の選択肢が広がります。

「やってみる仕組み」に税務スキームをあらかじめ組み込んでおくと、撤退時の損失も成功時の組織再編もより柔軟に動けるようになります。

結び

当事務所では、月次の顧問業務に加えて、新検証段階での税務スキーム選定、金融機関向け事業計画資料作成までを一気通貫でご支援しています。

経営理念『ともに未来を描く』のとおり、税務の守りだけでなく、経営判断の壁打ち役としてお役に立ちたいと考えています。

社内だけで議論が堂々巡りになっているとお感じの経営者の方は、どうぞお気軽にご相談ください。

※本記事は一般的な情報提供を目的としたものであり、個別具体的な経営判断を行うものではありません。実際のご判断に際しては、税理士・会計士等の専門家へご相談ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。