【速報】これまでの株価対策が全否定される!?令和10年「非上場株式の評価大改正」の衝撃

投稿日:2026年05月30日

名古屋で不動産・資産税に強い朝4時起の税理士丸山です。

日々、地元の経営者様や資産家オーナー様から事業承継のご相談をいただく中で、最近、私たちの業界を震撼させる驚きのニュースが飛び込んできました。

それは、国税庁による「取引相場のない株式(非上場株式)」の評価ルールの見直し(大改正)です。

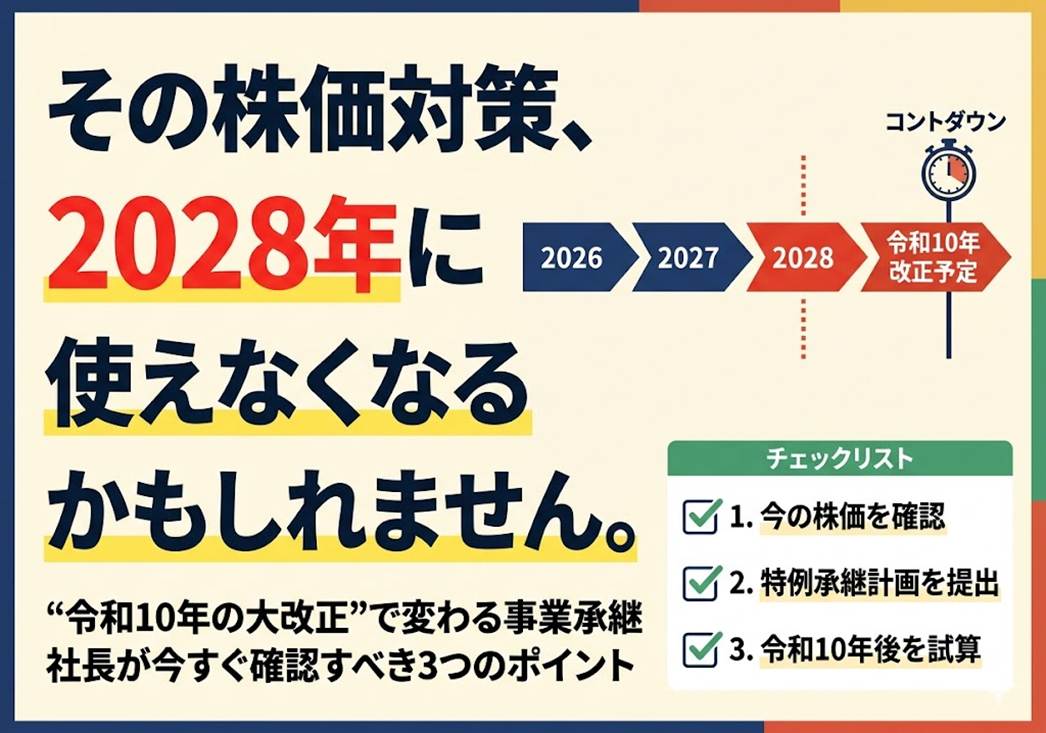

先月(2026年4月20日)、国税庁はこの見直しに向けた有識者会議の第1回会合を開催しました。スケジュールを見ると、早ければ令和10年(2028年)から新しいルールが適用される見込みとなっています。

「令和10年なんてまだ先の話でしょ?」と思われた方、実は全くの逆です。今すぐ動かないと、「これまで合法とされていた株価引き下げ対策」が数年後にすべて使えなくなるリスクがあるのです。

今回は、この改正の何がそんなに恐ろしいのか、実務家の視点から分かりやすくお伝えします。

経営者が直面する「令和10年の壁」と、今横行しているスキーム

多くの非上場企業では、オーナー社長が持つ自社株の評価額(株価)が高くなりすぎ、将来の相続税や贈与税に頭を悩ませています。

そこで実務上、よく行われているのが「会社の規模をコントロールして株価を下げる」という対策です。

現在の税法では、会社の規模(大・中・小)や評価方式によって株価の算出方法が変わります。ざっくり言うと、「規模が大きい会社」ほど、株価が低くなりやすい計算式(類似業種比準価額)を多く使える仕組みになっています。会計検査院のデータによると、この仕組みを使うことで、会社の実際の純資産の「約27%」にまで株価を圧縮できているケースもあるほどです。

そのため、これまでは、

「不動産を買ったり、あえて会社の規模(売上や従業員数)を調整したりして、株価をめいっぱい引き下げてから後継者に譲りましょう!」

という対策が、ごく一般的な「王道の節税」としてアドバイスされてきました。

しかし、国税庁は今回の有識者会議で、これを「意図的な会社規模の変化による評価額圧縮スキーム」「評価額の恣意性・操作性」と表現し、明確にメスを入れる(排除する)と宣言したのです。

一般的な税理士の「待ち」の姿勢 vs 丸山流の「攻め」の気づき

このニュースを受けて、多くの税理士はこう言うかもしれません。

「まだ第1回の会議ですし、具体的な新しい計算ルールが決まるまでは様子を見ましょう」

「令和10年からの適用なら、来年(令和9年)の税制改正大綱を見てから動けば間に合いますよ」

しかし、丸山会計の視点は違います。それでは「遅すぎる」のです。

なぜなら、今の中小企業にはもう一つ、絶対に無視できない「タイムリミット」が迫っているからです。それが、税金が実質ゼロになる「法人版事業承継税制(特例)」の適用期限(令和9年12月31日)です。

ここで、国税庁の狙いとタイムラインを整理してみましょう。

| タイムライン | 起こること | 経営者が取るべきアクション |

| 〜令和9年9月30日 | 事業承継税制の「特例承継計画」提出期限 | 【超重要】 まずはここに間に合わせる |

| 〜令和9年12月31日 | 現行の「事業承継税制(特例)」の適用期限 | 贈与や相続による自社株の承継を完了させる |

| 早ければ令和10年〜 | 【今回の改正】 非上場株式の評価見直し適用 | 今までの株価引き下げ対策が通用しなくなる? |

国税庁のスケジュールを見ると、株価が100%猶予されるおトクな「特例」が終了する(令和9年末)のを待って、翌年(令和10年)から株価の評価ルールを厳格化しようとしている意図が透けて見えます。

つまり、「現行のルールで株価を下げて、特例を使ってノーリスクで引き継ぐ」という一連のストーリーを完結させるには、令和9年末までの『今からの約1年半』しか猶予がないということなのです。ルールが変わってから「あの時やっておけば…」と後悔しても、時を戻すことはできません。

明日から役立つ実務家のアドバイス:今、社長がやるべきこと

「株価が変わるかもしれない」という不確定なリスクに対抗する唯一の手段は、「自社の『今の株価』と『未来の予測』をすぐに可視化すること」です。

まずは以下の3ステップを確認してください。

- 現在の株価を正しく把握する

直近の決算書をベースに、現行ルールで自社の株価がいくらになるのか、最新の数値を税理士に計算してもらってください。

- 「特例承継計画」の提出を検討する

令和9年9月30日までに計画を出しておけば、現行の事業承継税制を使う切符が手に入ります。「使うかどうかは後で決める」としても、計画だけは出しておくのが鉄則です。

- 令和10年以降のシミュレーションを行う

もし今の対策を後回しにして令和10年を迎えた場合、株価が何倍に跳ね上がるリスクがあるのか、最悪のシナリオを予測しておきます。

お気軽にご相談ください

事業承継や自社株の対策は、会社ごとの状況によって正解がまったく異なります。だからこそ、税理士の「見識」や「先を読む力」によって、会社の未来が大きく変わってしまう分野でもあるのです。

「うちの顧問税理士先生は、今回の令和10年改正のニュースについて何か言っていたかな…?」

「今の対策のままで本当に大丈夫だろうか…」

そんな不安や少しでも気になることがあれば、ぜひ一度、セカンドオピニオンとして丸山会計事務所にご相談ください。私たちは、ただ「法律をそのまま当てはめる」だけでなく、時代の変化を先読みし、お客様の大切な資産と会社を守るための「一歩先を行く提案」を大切にしています。

名古屋の頼れるパートナーとして、いつでもあなたからのご相談をお待ちしております!

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。