事業承継に関するブログ

お孫さんに相続により不動産を移転する際の節税方法

投稿日:2021年05月11日

相続した不動産にも不動産取得税がかかるときがある。

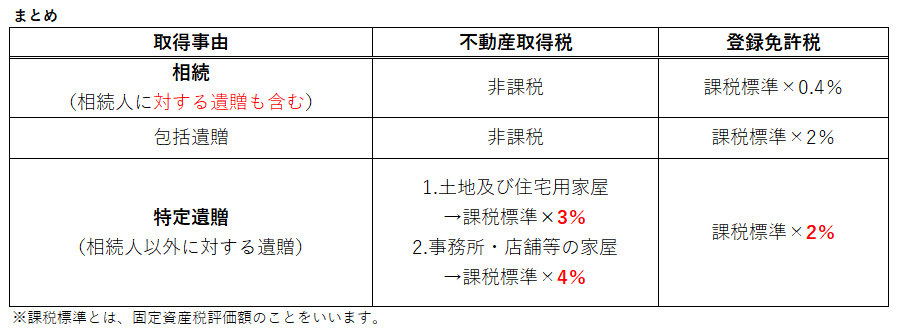

一般的に、相続により取得した不動産には、不動産取得税は課税されません。

しかし、例えば相続人でない方に、不動産を遺贈する場合には、不動産取得税がかかります。

また、登録免許税も相続の場合に比べ税率が0.4%から2%と5倍になります。

これは相続人以外に方が、遺言により不動産を取得する場合には、相続を通じで、その不動産を贈与により取得したという考え方になり、不動産取得税、登録免許税が課税されるのです。

たとえば、お爺さんから、お孫さんに一代飛ばして、大きな不動産を遺贈により移転させる場合

贈与や譲渡では、不動産取得税がかかるから、相続時に遺言でお孫さんに動かしましょう、としている場合、その不動産の遺贈には不動産取得税がかかります。

その不動産の評価額が高い場合、不動産取得税、登録免許税がどのうように変わってくるのでしょうか

例)固定資産資産税評価額3億円の同族会社に賃貸している土地を相続人でない孫(相続人では無い)に遺言により移転する場合

①不動産取得税:300,000,000円×1/2(宅地前提)×3%=4,500,000円

②登録免許税:300,000,000円×2%=6,000,000円

③ ① + ②=10,500,000円(相続税以外の税金)

これを例えば、孫を養子縁組することにより、相続人としての地位を取得した後に、遺言で上記の土地を取得する場合

①不動産取得税:非課税

②登録免許税:300,000,000円×0.4%=1,200,000円

③ ① + ②= 1,200,000円

不動産取得税、登録免許税の金額がだけで9,300,000円も差が出てきます。

これら以外に相続税などの負担も出てきます。

もちろん、相続人になるということは、他の財産の分割及び債務の負担などにも影響はありますが、不動産取得税及び登録免許税については、見落としがちなポイントかと思います。

相続、不動産にかかる税務については、丸山会計までお問合せください。

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。