その合併、繰越欠損金は本当に引き継げますか?適格組織再編で見落とされがちな3つの落とし穴

投稿日:2026年06月03日

朝4時起きの名古屋の税理士丸山です。

「グループ会社が増えすぎて意思決定が遅い」

「兄弟会社を合併して身軽にしたい」

「事業承継を機にM&Aで成長軌道に乗せたい」

――こうしたご相談をいただく機会が増えています。

組織再編は会社の輪郭そのものを描き直す戦略的な経営判断ですが、選ぶスキーム一つで税負担が億単位で変わることもあります。

中でも経営者の皆さまが最も気にされるのが「繰越欠損金は引き継げるのか」という論点です。

本稿では、

(1)適格組織再編の3類型と「支配関係」の意味、

(2)繰越欠損金の引継ぎ制限と「5年ルール」、

(3)みなし共同事業要件と特定資産譲渡等損失の壁、

(4)経営判断の実務フロー、

この4つの視点を整理してまいります。

目次

1.適格組織再編とは何か――3つの類型と「支配関係」の重み

2.繰越欠損金の引継ぎ・使用制限と「5年ルール」

3.みなし共同事業要件と特定資産譲渡等損失の壁

4.スキーム選定の実務フロー

1.適格組織再編とは何か――3つの類型と「支配関係」の重み

組織再編税制では、合併・分割・株式交換・株式移転・現物出資・現物分配といった行為について、一定の要件を満たすものを「適格」、満たさないものを「非適格」と区別します。

適格に該当すれば、原則として資産・負債は帳簿価額で引き継がれ、譲渡損益は発生しません。

被合併法人の繰越欠損金も、一定の制限の下で引き継ぐことが可能になります。

逆に非適格となれば、移転資産は時価で譲渡したものとみなされ、含み益・含み損が一括で実現してしまいます。

適格性の判定は、当事会社間の関係性によって3類型に整理されます。

第一は「完全支配関係(100%グループ内)」、

第二は「支配関係(50%超100%未満)」、

第三は「共同事業を営むための再編」です。

完全支配関係では、対価要件・株式継続保有要件・関係継続要件など比較的緩やかな要件で適格性が認められます。

一方、支配関係や共同事業の枠組みでは、これに加えて「従業者引継要件(概ね8割以上)」「主要資産等引継要件」「事業関連性要件」「事業規模要件または経営参画要件」といった、実質的な事業継続を裏付ける要件が積み上がります。

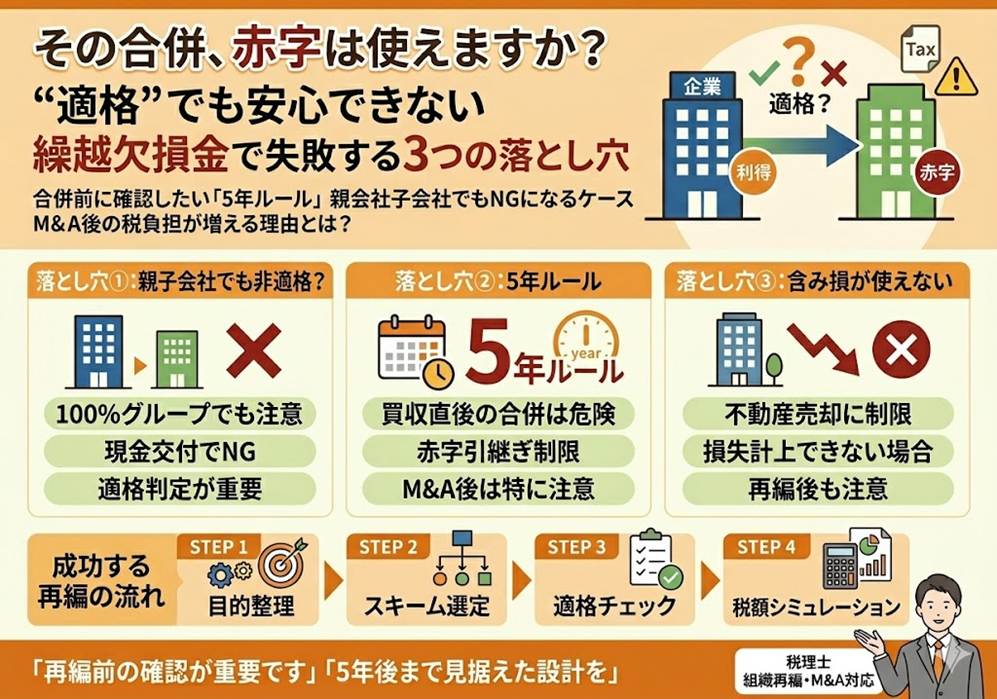

実務でしばしば誤解が生まれるのは「親子会社だから当然に適格になる」という思い込みです。

完全支配関係でも、対価として金銭等を交付した瞬間に非適格となります。

再編後5年・10年の資本構成の絵姿まで描いたうえで判断していただくことを、私たちは強くお勧めしています。

2.繰越欠損金の引継ぎ・使用制限と「5年ルール」

適格合併であれば、被合併法人の繰越欠損金は合併法人に引き継がれるのが原則です。

ところが大きな例外があります。グループ内の適格組織再編であっても、「支配関係発生日が合併法人の組織再編成事業年度開始の日の5年前の日以前」でない場合、欠損金の引継ぎや使用に制限がかかります。

いわゆる「5年ルール」です。

この制限の趣旨は明快で、「赤字会社を買ってきて自社の利益と相殺する」という租税回避的な再編を防ぐためです。

たとえば、当期に株式取得で子会社化したばかりの法人を翌期に合併した場合、被合併法人の繰越欠損金は原則として引継ぎ制限の対象となります。さらに、合併法人側で従来から保有していた繰越欠損金にも使用制限がかかる場合があります。

ただし救済規定もあります。

第一に、支配関係発生事業年度の前事業年度末における時価純資産超過額(会社全体の含み益)が欠損金控除未済額以上であれば、制限は課されません。

第二に、後述する「みなし共同事業要件」を満たせば制限の対象外となります。

中小オーナー企業の再編では、「数字の上では引き継げる」のに、書類保存や申告要件の不備で後の税務調査で制限を受けるケースを見かけます。

要件は厳格であり、再編実行前からの準備が必要です。

3.みなし共同事業要件と特定資産譲渡等損失の壁

「5年ルール」を満たさなくても、みなし共同事業要件を満たせば繰越欠損金の制限は外れます。

要件は四つの組み合わせで判定します。

①事業関連性要件、

②事業規模要件(売上・従業者数・資本金等のいずれかで概ね5倍以内)、

③事業規模継続要件、

④経営参画要件(被合併法人の特定役員のいずれかが合併法人の特定役員となる見込み)。

①と②③、または①と④の組み合わせで満たす必要があります。

実務では経営参画要件の活用場面が多くあります。

たとえば後継者不在の被買収企業のオーナー社長を、買収後も役員として迎え入れる設計です。

単なる税務テクニックではなく、PMI(買収後統合)における事業継続性確保という経営合理性とも整合します。

もう一つ忘れてはならないのが「特定資産譲渡等損失の損金算入制限」です。

グループ内適格組織再編で移転された資産のうち、支配関係発生前から保有していた含み損資産を、再編後一定期間内に譲渡して損失を計上した場合、その損失は損金不算入とされます。

再編後の不動産売却や子会社株式の整理を検討する際には、必ず確認すべき制限です。

4.スキーム選定の実務フロー

実務では次の順序で意思決定を進めると整理しやすくなります。

第一段階「目的の特定」では、本社機能の集約・後継者対策・不採算事業の切り離し・成長戦略としてのM&Aなど、再編の本質的な目的を文章化します。

第二段階「スキームの選定」では、合併・分割・株式交換・株式移転・事業譲渡の中から、目的と当事会社の関係性に照らして最適な手法を絞り込みます。

第三段階「適格性の確保」では、対価・関係継続・従業者・主要資産・事業関連性等の各要件を再編前から計画的に整えます。

第四段階「税効果の見積もり」では、繰越欠損金・特定資産譲渡等損失・グループ通算制度の取り扱いを織り込み、再編後5年の実効税負担をシミュレーションします。

ありがちな失敗は「スキームを決めてから税理士に相談する」というパターンです。

スキームの選定そのものに税務インパクトが内在しているため、目的の確定段階から専門家を巻き込むほうが、結果として総コストは下がります。

当事務所では、組織再編・事業承継・M&Aを単なる節税の文脈ではなく、「会社の10年後をどう描くか」という経営戦略の一部として、税務・会計・法務の専門家と連携しながらお手伝いしております。スキーム比較表の作成から適格要件の事前検証、再編後のグループ通算制度の活用、PMI伴走まで、丸山会計事務所は「ともに未来を描く」を経営理念として、経営者の皆さまの一歩先の意思決定に寄り添います。

※本記事は一般的な情報提供を目的としたものであり、個別具体的な経営判断を行うものではありません。実際のご判断に際しては、税理士・会計士等の専門家へご相談ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。