譲渡益6,000万円まで「無税」に!?売却直前の『夫婦間贈与』で控除枠を最大化する究極の出口戦略

投稿日:2026年04月12日

おはようございます。朝4時起きの名古屋の税理士、丸山です。

今朝の静寂の中で、今年の確定申告をチェックする中で、ある「逆転の節税策」を整理していました。

マイホームを売却する際、多くの人が「3,000万円までは無税」というルールを知っています。

しかし、利益(譲渡益)がそれを超えてしまう場合、どうすればいいか?

実は、売却の「直前」に夫婦間で名義を動かすことで、非課税枠を2倍の「6,000万円」に跳ね上げる高度な実務スキームが存在します。

本日は、その具体的な手順と法的根拠について解説します。

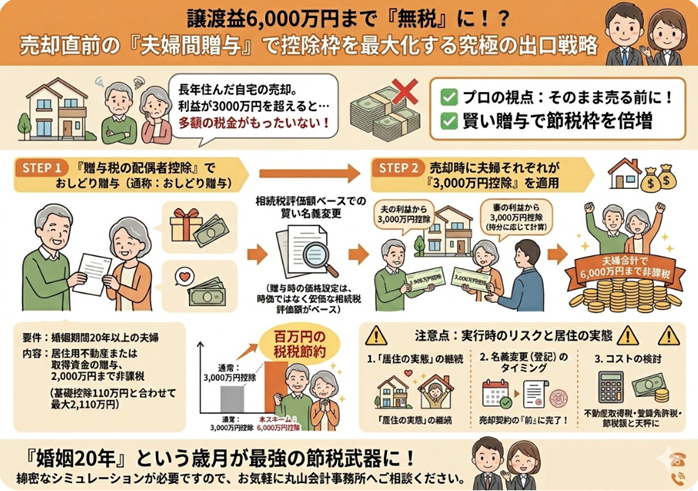

「長年住んだ自宅が高値で売れそうだが、利益が3,000万円を優に超えてしまう……」

そんな時、そのまま売って多額の税金を払うのは、プロの視点からは「もったいない」の一言に尽きます。

通常、一人につき3,000万円の控除ですが、もし配偶者と「共有名義」にできていれば、合計で6,000万円まで非課税になります。

「でも、うちは夫の単独名義だから……」と諦める必要はありません。

贈与税の特例を賢く使えば、売却直前であっても名義を分散し、合法的に節税枠を倍増させることが可能なのです。

『おしどり贈与』×『3,000万円控除』の合わせ技

1. 「贈与税の配偶者控除」で持ち分を移す

まず活用するのは、通称「おしどり贈与」と呼ばれる特例です。

- 要件: 婚姻期間20年以上の夫婦であること。

- 内容: 居住用不動産(またはその取得資金)の贈与について、2,000万円まで非課税となります。基礎控除110万円と合わせて、最大2,110万円分を税負担なしで配偶者に移せます。

2. 相続税評価額ベースでの「賢い名義変更」

ここで実務上のポイントとなるのが、贈与時の価格設定です。 贈与税の計算は「時価(実勢価格)」ではなく、より安価な「相続税評価額(路線価等)」をベースに行います。

。

・例えば、売却価格が1億円の土地でも、相続税評価額が6,000万円であれば、その3分の1(2,000万円分)を贈与しても贈与税はかかりません。

・これにより、実際の売却時には「夫の持分3分の2」「妻の持分3分の1」となり、妻も立派な「所有者」として売主になれるのです。

3. 売却時に「夫婦それぞれ」が3,000万円控除を適用

居住用財産を譲渡した場合の3,000万円の特別控除(措置法35条、措通35-4等)が示す通り、この特例は「所有者一人ひとり」に適用されます。

・夫の利益から3,000万円控除

・妻の利益から3,000万円控除(持分に応じて計算) 結果として、夫婦合計で6,000万円までの譲渡益が非課税となります。単独名義のまま売却するより、数百万円単位の税金が手元に残る計算です。

実行時の法的リスクと「居住」の実態

このスキームを実行する上で、絶対に外せない注意点が3つあります。

- 「居住の実態」の継続: 贈与を受けた後、売却するまでその家に住み続けていることが条件です。

- 名義変更(登記)のタイミング: 売却契約の「前」に贈与・登記を完了させておく必要があります。契約後の名義変更は「租税回避」とみなされるリスクが劇的に高まります。

- コストの検討: 贈与税は無税でも、不動産取得税や登録免許税(名義変更のコスト)がかかります。節税額とこれらの実費を天秤にかける必要があります。

まとめ

「婚姻20年」という積み重ねてきた歳月が、最強の節税武器に変わる。

このスキームは、まさに長年ご家族を支えてきた地主・オーナー様への「税法からのプレゼント」とも言えるでしょう。

ただし、相続税評価額の算定や、譲渡所得の按分計算は非常に緻密なシミュレーションを要します。

一歩間違えれば、贈与税や譲渡所得税の追徴課税という最悪の結果を招きかねません。

「うちは適用できるか?」「いくら手元に残るか?」 そう思われたら、判コを押す前にぜひ丸山会計事務所へご相談ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。