中小企業投資促進税制の盲点 適用ミスを防ぐ5視点

投稿日:2026年05月27日

朝4時起きの税理士、丸山です。本日は「中小企業投資促進税制」についてお話しします。

「対象設備を購入すれば自動的に節税になる」

──そう思い込んでいる経営者は少なくありません。

しかし実務では、適用法人の判定、対象資産の範囲、税額控除と特別償却の選択など、いくつものハードルがあります。

一つでも見落とすと、せっかくの投資が節税に結び付かないどころか、税務調査で否認されることもあるのです。

本日は「攻める税理士」の視点から、設備投資の現場で見落とされやすい実務ポイントを5つに整理し、すぐに使える判断軸としてお伝えします。

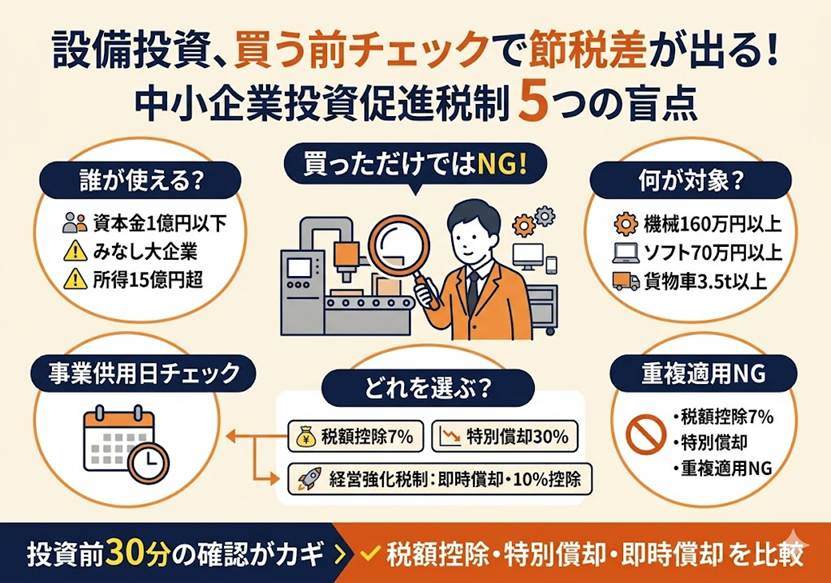

適用対象法人の盲点 ─ 「みなし大企業」に注意

中小企業投資促進税制は資本金1億円以下の中小企業者等が対象ですが、安心は禁物です。

大規模法人から2分の1以上の出資を受けている法人や、複数の大規模法人から合計3分の2以上の出資を受けている法人は「みなし大企業」として除外されます。

さらに「適用除外事業者」(過去3事業年度平均所得が15億円超)に該当する場合は、税額控除が使えないケースもあります。

「うちは資本金1,000万円だから大丈夫」と決めつけず、株主構成と所得実績を毎期チェックすることが第一歩です。

特に親会社が上場企業のグループ会社や、近年急成長して所得が伸びた法人は要注意です。

設備投資の検討と同時に、適用法人の判定を行う習慣をつけましょう。

対象資産の落とし穴 ─ “単品”と”事業供用日”の判定

対象資産は機械装置(1台160万円以上)、ソフトウエア(70万円以上)、車両(車両総重量3.5トン以上の貨物自動車など)、測定・検査工具(1台120万円以上)、内航船舶などです。

実務で誤りやすいのは「単品」の捉え方と「事業供用日」です。同じ機能の機器を複数台一括導入したときの単品判定、ソフトウエアの改良費用の取扱い、コインランドリー業に供する機械装置の除外規定など、令和の改正で範囲は複雑化しました。

「買ったから対象」ではなく、契約・引渡し・事業の用に供した日が要件に合致しているかを書面で確認することが重要です。

税額控除か特別償却か ─ 選び方で結果が変わる

特定中小企業者等(資本金3,000万円以下)は、取得価額の30%特別償却か、7%税額控除かを選択できます。

「キャッシュが早く戻る特別償却が得」と思われがちですが、累積の節税効果は税額控除のほうが大きいケースが少なくありません。

例えば1,000万円の機械を取得した場合、特別償却は単に償却の前倒し(課税の繰延べ)ですが、税額控除は法人税額が直接70万円減額され、控除限度超過額は翌期に1年繰り越せます。

安定的に黒字を出している法人ほど、税額控除を選ぶ価値が高まります。

「目先のキャッシュ」か「累積の節税」か

──ここは経営判断と税務判断の交差点です。

資金繰りが厳しい時期なら特別償却、安定黒字なら税額控除、というのが基本セオリーですが、来期の業績見通し次第で判断は逆転します。

経営強化税制(即時償却)との比較も忘れずに

中小企業投資促進税制と並んで活用されるのが「中小企業経営強化税制」です。

経営力向上計画の認定が必要ですが、認定を受ければ即時償却(100%償却)または10%税額控除が選択できます。

設備によっては投資促進税制より大きな効果が出るため、必ず両制度を比較検討すべきです。

建物を対象に加えたE類型の創設など、令和7年度改正でも制度は進化しています。

どちらを使うか(同一資産での重複適用は不可)は、設備の性質と将来の所得見通しによって変わります。

経営力向上計画の認定には数週間を要するため、設備の取得・供用前から逆算したスケジュール管理も重要です。

丸山会計の視点 ─ 設備投資”前”から動く攻める税理士

私たち丸山会計事務所は、設備投資の見積もり段階からお客様の意思決定に伴走します。

資本金や株主構成の見直し、決算期との関係、税額控除と特別償却のシミュレーション、さらには中小企業経営強化税制(即時償却)との比較まで、「ともに未来を描く」という経営理念のもと最適解をご提案します。

投資前の30分の打ち合わせが、数百万円の節税差を生むことも珍しくありません。これが私たちの考える「攻める税理士」の流儀です。

まとめ

中小企業投資促進税制は、適用法人・対象資産・選択肢の3つで実務判断が分かれる制度です。みなし大企業判定や事業供用日、税額控除と特別償却の選択、経営強化税制との比較を「設備購入前」に検討することが、節税効果を最大化する鍵となります。

本記事は一般的な情報提供を目的としており、個別の税務相談については専門家にご確認ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。