中小企業投資促進税制の全貌 設備投資で賢く節税

投稿日:2026年04月29日

朝4時起きの税理士、丸山です。本日は「中小企業投資促進税制の概要」についてお話しします。

「設備投資は大きな出費だから、なるべく抑えたい」

――多くの中小企業経営者とお話ししていると、必ずと言っていいほどこの声が聞こえてきます。

ところが、実はこの発想こそが最大の機会損失を生んでいます。

設備投資は、使い方次第で納税額を大きく引き下げ、手元キャッシュを増やす強力な武器になるのです。

その代表格が、今日ご紹介する「中小企業投資促進税制」です。

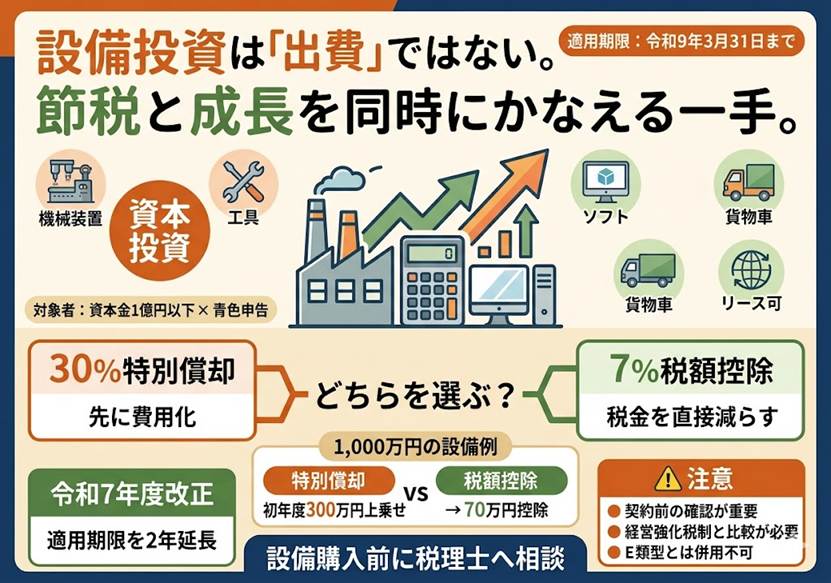

令和7年度税制改正で適用期限が令和9年3月31日まで2年延長され、まさに今が活用のチャンスとなっています。

1. 中小企業投資促進税制とは?青色申告をしていれば誰でも狙える優遇措置

中小企業投資促進税制は、資本金1億円以下の青色申告法人や一定の個人事業者が、機械装置などの対象設備を取得し事業に使った場合、特別償却または税額控除のいずれかを選べる制度です。

対象となる設備は幅広く、1台160万円以上の機械装置、1台120万円以上の測定工具・検査工具、ソフトウェア(一定のもので70万円以上)、車両総重量3.5t以上の貨物自動車、内航船舶などが含まれます。

ポイントは「購入」だけでなく「リース(特定のファイナンスリース)」も対象になること。

設備投資といえば多額の自己資金が必要と思われがちですが、リースを活用すれば手元キャッシュを大きく減らさずに税制優遇を受けられます。※

※ただし、所有権移転外リース取引によって導入した場合は、税額控除のみ適用可能です)。

2. 30%の特別償却か、7%の税額控除か――選び方で手残りが変わる

この制度の最大の魅力は、(A)取得価額の30%の特別償却、または(B)取得価額の7%の税額控除(資本金3,000万円以下の法人・個人事業者のみ選択可)のどちらかを選べる点です。

たとえば1,000万円の機械を導入した場合、特別償却なら初年度に通常の減価償却費に加えて300万円を上乗せ計上でき、法人税実効税率を約30%とすれば、初年度だけで約90万円分の納税を繰り延べられます。

一方、税額控除を選べば、1,000万円×7%=70万円が法人税額から直接差し引かれます(当期法人税額の20%が上限、超過分は1年繰越可)。

特別償却は「課税の先送り」、税額控除は「課税そのものを免除」という違いを理解することが、意思決定の第一歩です。

利益が厚い年は税額控除、赤字見込み年は特別償却を繰り延べて翌期に回す、といった戦略的な選択が手残りを大きく左右します。

3. 令和7年度改正で延長+経営強化税制は100億企業向けに拡充

令和7年度税制改正では、中小企業投資促進税制の適用期限が令和9年3月31日まで2年延長されました。

あわせて、兄弟制度である「中小企業経営強化税制」も拡充され、売上高100億円超を目指す中小企業(売上高10億円超90億円未満の法人)向けに建物までを対象とする「E類型」が新設されています。

なお、E類型の「建物及びその附属設備」については、取得価額の15%(特定建物等については25%)の特別償却、または1%(特定建物等については2%)の税額控除が適用されます。

設備投資の時期と規模によっては、中小企業投資促進税制だけでなく、経営強化税制(A〜D類型)との比較・使い分けの検討も可能です。

ただし、経営強化税制の「E類型」の適用を受ける法人は、その投資計画の期間中、中小企業投資促進税制の適用対象から除外されるため、これらを併用することはできません。

なお、両制度は適用要件・手続きが異なります。

経営強化税制は経営力向上計画の認定が必須で、工業会証明書や事前確認が要るケースもあります。

決算直前に「あの設備、今年中に買っておけばよかった…」と気づいても間に合わない、というのが実務上の最大の落とし穴です。

4. 丸山会計事務所の視点――「ともに未来を描く」攻めの設備投資支援

私たち丸山会計事務所は、確定申告や記帳代行にとどまらず、お金が大きく動く設備投資のタイミングこそ、提案型の「攻める税理士」として伴走することを大切にしています。

設備購入の見積書を拝見した瞬間に、

「この設備なら経営強化税制A類型で即時償却ができます」

「この金額帯なら投資促進税制の税額控除のほうが手残りは80万円増えます」

といったシミュレーションを即座にお出しし、経営者と一緒に最適解を描きます。

過去には、1億円規模の設備投資で5,000万円を超える節税を実現したケースもございます。

節税効果以上の報酬はいただかない、という方針を貫きつつ、「知らないことで損をした」をゼロにしたい

――それが私たちの信念です。

経営理念「ともに未来を描く」の通り、単発の節税ではなく、次の10年の成長戦略とセットでご提案します。

まとめ

中小企業投資促進税制は、青色申告の中小企業であれば30%特別償却または7%税額控除を選べる極めて強力な制度です。

令和9年3月31日までの取得が対象となっており、経営強化税制との使い分けが手残りを大きく変えます。

設備投資をお考えの方は、契約前に必ず税理士へご相談ください。

タイミング次第で、数百万円単位の節税が現実になります。

本記事は一般的な情報提供を目的としており、個別の税務相談については専門家にご確認ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。