ブログ

生前贈与の加算期間が延長に!令和5年中にできる対策とは?

投稿日:2023年04月12日

令和5年度税制改正によって相続税に大きな変更があります。

ただし変更の対象になるのは令和6年1月1日以降の贈与について影響を受けます。

税制改正による相続税と贈与に関する変更点と、改正が適用される直前の令和5年の今だからできる対策について解説していきます。

目次

令和5年度税制改正による相続税の変更点

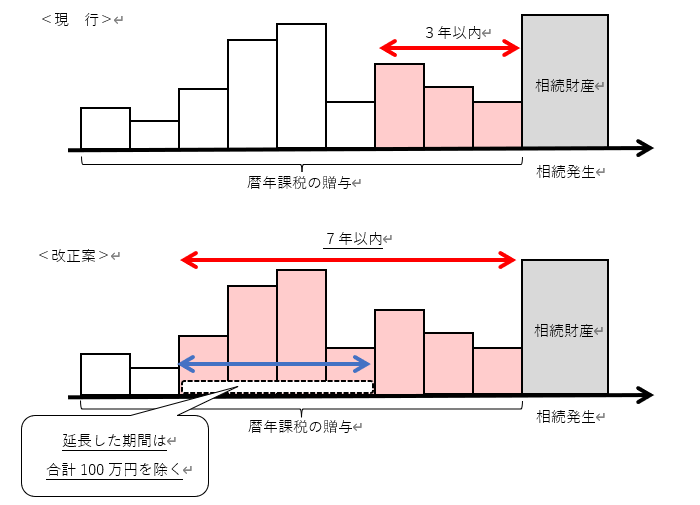

令和5年度税制改正による相続税の変更点は、暦年課税制度における「生前贈与の加算期間」です。

生前に贈与した財産は暦年課税によって毎年贈与税の課税を行います。

しかし被相続人が死亡した場合は、亡くなる前の贈与は相続財産とみなして、相続財産に含めて相続税の課税を行います。

この「亡くなる前の期間」を「生前贈与の加算期間」と言います。

税制改正によって「生前贈与の加算期間」が3年から7年へ延長されました。

つまり、これまでは亡くなった日から3年よりも前に贈与した財産に相続税はかかりませんでしたが、今後は7年前までの期間が対象になります。

期間が長くなった分、長くなったことに対応して、加算される財産が多くなることを想定して、100万円の控除が設けられています。

改正によって相続財産が増えてしまう

令和6年以降は相続財産が増えてしまうという点が相続におけるデメリットです。

例えば死亡した際に3,000万円の財産がある人が、毎年200万円の贈与を行っていた場合、税制改正変更前は3年分しか遡らないため、3,000万円+(200万円×3年)=3,600万円が相続財産となります。

しかし、税制改正によって過去7年まで遡るので、改正後の相続財産は3,000万円+(200万円×7年)=4,400万円となります。

税制改正によって生前贈与が相続財産として加算される期間が増えたため、その分相続財産が増えてしまうという点には注意が必要です。

令和6年1月1日以降の贈与から適用対象に

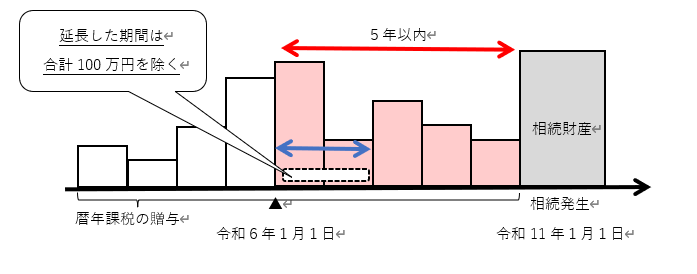

生前贈与の加算期間が3年から7年に延長になるのは、令和6年1月1日以降の贈与です。

つまり、令和5年12月31日までの贈与であれば、税制改正の対象にはなりません。

令和6年1月1日から7年以内の被相続人が死亡した場合には、令和6年1月1日分以降の贈与から最大7年間、7年以内の贈与は全て相続財産に加算されます。

適用にかかる順序は下記のようになります。

| 相続開始日 | 加算対象期間 |

| ~令和8年12月31日 | 3年以内(現行と同じ) |

| 令和9年1月1日

~令和12年12月31日 |

3年超7年未満(移行中)

※令和6年1月1日から相続開始日前までの期間が対象 |

| 令和13年1月1日~ | 7年以内(移行後) |

具体例

| 相続開始日 | 加算対象期間※ | |

| 令和8年7月1日 | 令和5年7月1日~令和8年6月30日 | 3年 |

| 令和9年7月1日 | 令和6年1月1日~令和9年6月30日 | 3年6か月 |

| 令和10年1月1日 | 令和6年1月1日~令和9年12月31日 | 4年 |

| 令和11年1月1日 | 令和6年1月1日~令和10年12月31日 | 5年 |

| 令和12年1月1日 | 令和6年1月1日~令和11年12月31日 | 6年 |

| 令和13年1月1日 | 令和6年1月1日~令和12年12月31日 | 7年 |

| 令和13年7月1日 | 令和6年7月1日~令和13年6月30日 | |

| 令和14年1月1日 | 令和7年1月1日~令和13年12月31日 | |

※延長される3年から7年までの期間は100万円の控除があります。

以降中のイメージ

今回の改正は令和6年1月1日以後の贈与、相続にかかるものが適用になるため、令和5年12月31日までに贈与してしまえば、そこから3年超被相続人が生存していれば当該贈与は相続財産としては加算されません。

生前贈与の加算期間が7年として適用されるのは、令和6年1月1日以降に贈与した財産で令和5年12月31日までの贈与の加算期間は3年だと理解しておきましょう。

税制改正に対する対応

生前贈与の加算期間が3年から7年への延長の対象となるのは令和6年1月1日以降の贈与です。

そのため、延長が適用される前である令和5年のうちにできる限りの対策はしっかりと行っておいた方がよいでしょう。

ここからは、加算期間の延長が適用になる直前だからできる対策について詳しく解説していきます。

相続税の総額の計算をしましょう

贈与税は相続税の補完税としての性格を有します。そのため何のため贈与をいくら行うのか、実際に相続税はいくらぐらいかかるのか等を知って、対策を行うことをお勧めします。

暦年贈与の今回の改正により、精算課税制度の贈与が得なのか、それとも暦年課税制度の方が有利なのかなどは、現状を計算して、かつ、残りの平均余命などから対策を検討する必要があるため、概算の相続税の計算は必須になると思われます。

時間は有限です、その時間をやみくもに贈与するよりも、正確に財産を理解して、贈与を行うことをお勧めします。

相続人以外に贈与する

今回の3年から7年へ生前贈与加算の適用は、相続又は遺贈により財産を取得する人(一般的には相続人)に限定されています。

そのため一般的には相続又は遺贈により財産を取得しない、孫などは今回の3年から7年の生前贈与加算の対象となりませんので、財産の移転は、生前贈与加算の対象とならない人物への贈与をお勧め致します。

贈与によって相続財産を減らしておく

生前贈与の加算期間が延長される前に、贈与によって確実に相続財産を減らしておくことも検討すべきでしょう。

例えば、基礎控除額控除後の課税される相続財産1億1,000万円で、法定相続人が1人の場合、税率が40%で控除額は1,700万円なので、単純計算で相続税額は2,700万円です。

しかし、基礎控除額控除後の相続財産が1億円であれば税率が30%で控除額は700万円なので相続税額は2,300万円です。

つまり、基礎控除後の財産が1億1,000万円を持っている人が生前に1,000万円の贈与を行っておき、相続財産を1億円としておくだけで、相続税額を大幅に削減することができます。

ちなみに1,000万円の贈与にかかる贈与税(一般税率で計算)は(1,000万–110万円)×40%-125万円=231万円です。

この場合、生前に贈与をしておけば、231万円を支払って相続税額を2,700万円から2,300万円まで圧縮することが可能です。

このように贈与を活用して相続財産を減らしておくことで、例え贈与税を支払ったとしても税金のメリットが生じることがあります。

令和5年12月31日までの贈与であれば、その後3年以上生存すれば、贈与分が相続財産に加算されません。

まとめ

「相続財産と相続税はいくらか」「贈与によってどのくらいのメリットがあるか」を計算して、贈与によってメリットがあるのであれば、令和5年中に対策をしておいた方がよいでしょう。

相続税と贈与税、事業承継にかかるご相談は丸山会計事務所まで是非お問合せください。

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。

- お気軽にお問い合わせください

- 0120-025-388

- お問い合わせ