【実録】「実際に売れた金額」で申告して、なぜ税務署に否認されたのか?〜不動産売却の盲点と丸山流の対策〜

投稿日:2026年04月18日

おはようございます!

朝4時起きの税理士丸山です。

本日は朝3時に目が覚めてしまい、このブログを作成しています。

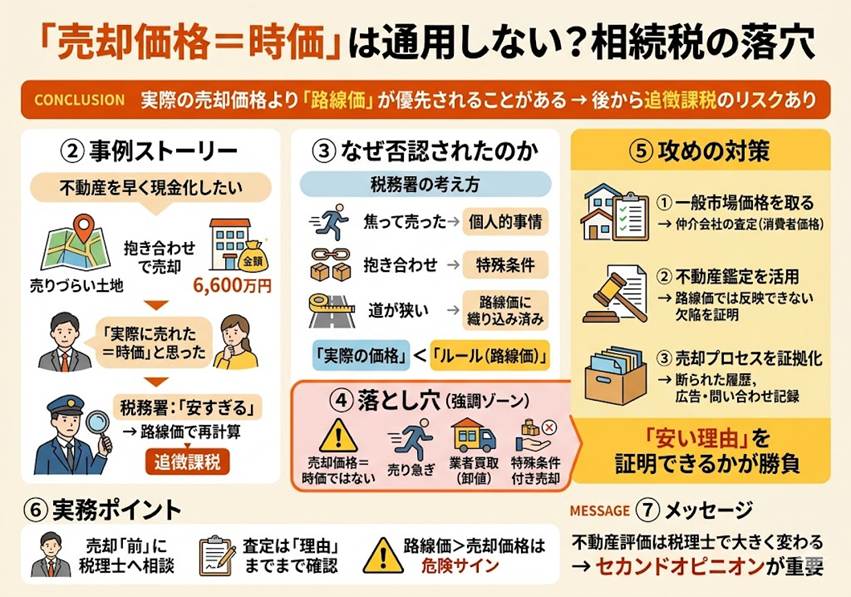

「相続税を払うために、不動産を急いで売却した。その売れた金額で申告したのに、後から税務署に『もっと高い税金を払え』と言われた……」

実はこれ、他人事ではありません。 先日公表された最新の裁決事例(令和5年10月)でも、まさにこの「売却価格 vs 路線価」のバトルが繰り広げられました。結果は、納税者の完敗。

なぜ、実際に動いた「お金」が認められなかったのか? 名古屋で不動産・資産税を専門にする私たちが、この事例の裏側に隠された「恐ろしい落とし穴」と、それを回避するための「攻めの視点」を解説します。

1. ストーリー:急いで売った「6,600万円」が否定された日

ある相続人様のご相談です。

亡くなったお父様から引き継いだのは、道が狭くて車も入らないような古い家と、広い土地。

「固定資産税もかかるし、相続税の支払いも必要。早く現金化したい!」

そこで、複数の不動産業者に声をかけましたが、返ってくるのは

「道が狭すぎて、単体では買い取れない」

という冷たい返事ばかり。

最終的に、条件の良い土地とセットにする「抱き合わせ販売」で、なんとか不動産業者に一括6,600万円で買い取ってもらいました。

相続人様は思いました。 「プロの業者が6,600万円と決めたんだ。これがこの土地の『時価』に違いない」

しかし、申告から数年後。税務署はこう言ってきたのです。

「その6,600万円は、あなたが急いで売ったから安くなっただけ。ルール(路線価)で計算すればもっと高いはずです」

2. 多くの税理士が「仕方ない」と諦めるポイント

一般的に、税理士は「財産評価基本通達(路線価など)」というルールに従って計算します。

今回のケースでも、審判所はこう判断しました。

・「早く売りたい」という焦りは、売主の個人的な都合。

・「まとめて売ったから安くなった」のも、客観的な価値ではない。

・道が狭いことは、すでに路線価の計算式で考慮されている。

つまり、「実際にいくらで売れたか」よりも「ルール上の計算」が優先されてしまったのです。

多くの専門家はここで「裁判所がそう言うなら、路線価で払うしかないですね」と匙を投げます。

3. 気づき:ここが「攻め」の分かれ道

しかし、私たちは考えます。

「本当に、その路線価は『正しい時価』を反映していたのか?」と。

今回の事例で、もし逆転のチャンスがあったとすれば、以下の3つの準備が必要でした。

① 「不動産業者の買い取り」だけで判断しない

不動産業者が買う価格は、いわば「卸値」です。

リフォームして再販する利益を差し引いているため、相場より安くなるのは当然。

これに対して、「一般の消費者が買うならいくらか?」という査定を、あらかじめ複数の大手仲介会社から取っておくべきでした。

この「一般市場価格」との乖離こそが、戦うための武器になります。

② 不動産鑑定士による「鑑定評価」の活用

「道が狭い」という事情が、路線価の計算(不整形地補正など)だけでは十分に反映しきれないほど深刻な場合、不動産鑑定士に

「この土地には路線価では測れない欠陥がある」

と論理的に証明してもらうべきです。

鑑定費用はかかりますが、何百万円、何千万円という追徴課税を考えれば、最強の投資になります。

③ 売却プロセスの「証拠化」

「何社に断られたか」

「どんな広告を出して、何件の問い合わせがあったか」

こうした売却活動の生々しい記録は、後から税務署に「個人的な都合で安くした」と言わせないための強力なエビデンスになります。

4. 明日から役立つ!実務家のアドバイス

もしあなたが、今まさに「売りづらい不動産」の相続に直面しているなら、次の3点を徹底してください。

1.売却前に税理士に相談する

売却した「後」では、もう証拠は作れません。

2.査定書は「理由」まで読み込む

金額だけでなく「なぜこの金額なのか」という専門的な分析が申告で役立ちます。

3.「路線価 > 売却価格」になりそうなら要注意

このサインが出た瞬間に、鑑定評価を含めた「攻め」のシミュレーションが必要です。

最後に:セカンドオピニオンのススメ

不動産の評価は、税理士によって数千万円単位で変わることがあります。

特に、今回のような「売却価格と路線価が合わない」ケースは、税理士の経験と「攻めの姿勢」が試される場面です。

「顧問税理士さんは『路線価で申告するしかない』と言っているけれど、本当にそうなの?」

「少しでも納税を抑えるための、別の視点が欲しい」

そんな時は、名古屋の不動産税務に強い「丸山会計事務所」へいつでもお声がけください。

柔らかい雰囲気で、中身はしっかり「攻め」の姿勢で、あなたの資産を守ります。

※本記事は特定の裁決事例(令和5年10月24日)を参考に作成したものです。実際の税務判断は個別の状況により異なります。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。