あなたの会社でも使えるかもしれない!試験研究費の税額控除とは何か?

投稿日:2026年04月22日

おはようございます。

朝4時から今回のブログを書いております。

名古屋税理士の丸山です。

今回は試験研究費の税額控除についてです。

「試験研究費の税額控除?うちみたいな小さな会社には関係ない…」

そう思っていませんか?

実は、製造業はもちろん、IT・ソフトウェア会社、食品メーカー、建設業、農業など、さまざまな業種の中小企業が活用できる制度なのです。

しかも、「法人税を直接減らせる」という非常に強力な効果があります。

この記事では、難しい税の仕組みをできるだけやさしい言葉で解説します。

まずは制度の全体像を把握して、「自分の会社でも使えるかもしれない!」という感覚をつかんでください。

STEP 0:まず押さえておきたい3つのポイント

| ℹ️ この章のキーポイント ① 試験研究費の税額控除は「法人税を直接減らせる」非常に強力な節税制度です ② 資本金1億円以下の中小企業は、より有利な「中小企業技術基盤強化税制」を利用できます ③ 「当初申告要件」があるため、確定申告前に必ず顧問税理士と準備することが重要です |

STEP 1:「税額控除」ってどういう意味?

1-1. 「節税」とはどこが違うのか?

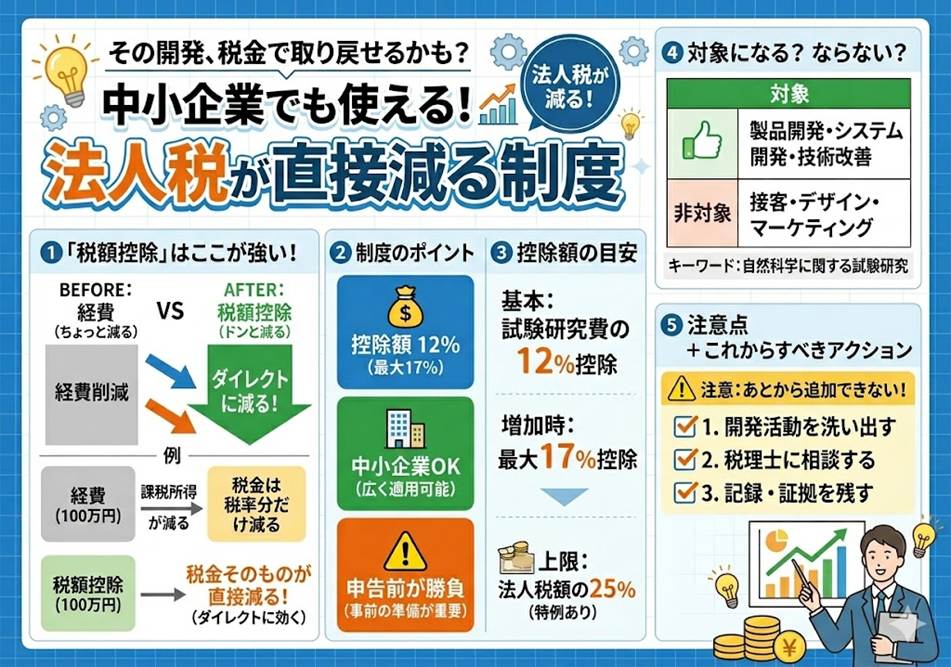

税金を減らす方法には、大きく分けて2つあります。「経費を増やして利益(所得)を下げる方法」と「法人税の計算後に税額から直接引く方法」です。

経費を増やす節税の場合(よくある方法)

- 利益1,000万円から経費100万円を引く → 課税対象は900万円

- 900万円 × 税率25% = 税額225万円

- 節税額:税率分(100万円 × 25% = 25万円)

税額控除(今回の制度)の場合

- 利益1,000万円 × 税率25% = 法人税250万円

- 試験研究費100万円 × 12% = 12万円を法人税から直接引く

- 実際に払う税金:250万円 − 12万円 = 238万円

- 節税額:12万円(経費の12%が丸ごと節税に!)

このように、税額控除は「かけた費用の一定割合が、そのまま税金から引かれる」という仕組みです。経費を増やす節税(税率分しか得しない)よりも、効果が大きいのが特徴です。

STEP 2:制度の基本的な仕組みをつかもう

2-1. 中小企業が使える「中小企業技術基盤強化税制」

試験研究費の税額控除にはいくつか種類がありますが、中小企業にとって最もメインとなるのが「中小企業技術基盤強化税制」です。

やさしい言葉でいうと、「中小企業向けの研究開発応援制度」です。

控除率(どれだけ引けるか)

- 基本控除率:試験研究費の12%を法人税から引ける

- 増加控除:前年より試験研究費が増えた場合、最大17%まで引けることも

- 控除上限:基本はその年の法人税額の25%まで

(※研究費が増加している場合などは、最大で35%〜40%程度まで上限が引き上げられる特例もあります)

| 【計算例】 <例:試験研究費が年間500万円の場合> 試験研究費500万円 × 控除率12% = 控除額60万円 法人税(仮に400万円)の25% = 100万円(控除上限) 60万円 < 100万円なので → 60万円が全額控除できる! <法人税が少ない場合の例> 試験研究費500万円 × 12% = 60万円 法人税(仮に100万円)の25% = 25万円(控除上限) 60万円 > 25万円なので → この年は25万円しか控除できない ※使い切れなかった分(35万円)は翌年に繰り越せません(注意!) |

STEP 3:どんな会社が対象になるのか?

3-1. 対象になる会社の条件

- 資本金(会社を作るときに出したお金)が1億円以下であること

- 青色申告(あおいろしんこく)をしていること

- 法人税を納めていること(赤字の会社は使えません)

| ⚠️ 注意 資本金が1億円以下でも、以下に該当する場合は「中小企業技術基盤強化税制」が使えません ・大規模法人(資本金が1億円を超える法人など)が発行済株式の1/2以上を持っている会社(大企業の子会社など) ・複数の大規模法人が合計して発行済株式の2/3以上を持っている会社 「うちは中小企業だから大丈夫」と思わずに、株主構成を顧問税理士に確認してもらいましょう。 |

STEP 4:どんな費用が「試験研究費」になるのか?

4-1. 大前提:「自然科学」に基づく研究・開発であること

試験研究費は、どんな研究開発でもOKというわけではありません。「自然科学(りがく・こうがく・のうがく・じょうほうかがく)に基づく研究・開発」に限定されています。

やさしい言葉でいうと、「理科や情報系の知識を使って、新しいものを作ったり、技術を改善したりする活動」です。

4-2. 対象になる・ならないの比較表

以下の表で、どんな費用が対象になるか確認してください。

| ✅ 対象になる例 | ❌ 対象にならない例 |

| 新製品の材料費・試作品の製造費用 | 新しい料理メニューの考案・レシピ作り |

| 工場の生産技術・製造工程の改善研究費 | 接客マナーの向上・従業員サービス研修費 |

| 新しいソフトウェア・システムの技術開発費 | マーケティング調査・広告戦略の立案費 |

| 農業・食品の新品種・新技術の開発費 | 店舗レイアウト改善・デザイン変更費 |

| 専任研究者の給与・人件費(※条件あり) | 一般事務スタッフ・営業社員の人件費 |

| ℹ️ 覚えておきたいポイント 「新しいことをやっているから試験研究費になる」ではありません。 「自然科学の知識を使い、技術的な課題を解決しようとしている」かどうかが判断の基準です。 たとえば、新しい料理メニューを考えることは「人の感性・味覚」に基づくものであり、自然科学の研究ではないため、対象外となります。 |

STEP 5:人件費はどこまで認められるのか?

5-1. 人件費の条件は厳しい

試験研究費として認められる人件費には、厳しい条件があります。「専門知識を持ち、ほぼ全ての時間を試験研究に専念する者(専ら試験研究に従事する者)」の給与だけが対象です。

認められる人件費の例

- 研究開発専門部門に所属し、試験研究だけを行っている研究者の給与

- 専門的な知識や実務経験(資格の有無は問いません)を持ち、開発業務のみに従事するエンジニアの給与」

- 試験研究プロジェクト専任で、他の業務を一切行っていない社員の給与

認められない人件費の例

- 研究開発の合間に、営業活動・接客・一般事務も行っている社員の給与

- 社長・役員の給与(特別な場合を除き、ほぼ対象外)

- パートタイムで研究開発を手伝っているだけの社員の給与

| ⚠️ 注意 「うちの社員は開発もやっているから人件費を全部入れよう」は危険です! 時間按分(じかんあんぶん:時間の割合で分ける方法)という方法もありますが、 「専ら(もっぱら)試験研究に従事する」という条件が厳しく適用されます。 顧問税理士と相談のうえ、慎重に判断してください。 『1日のうち〇%だけ研究をした』というような割合での計算は認められません。 ただし、『この1ヶ月間はプロジェクトの開発に専念した』といった形で、期間を明確に区切って証明できる場合は対象になります。 |

STEP 6:申告のときに絶対に気をつける「当初申告要件」

6-1. 「当初申告要件」とは何か?

試験研究費の税額控除を使うためには、確定申告書に「この制度を使います」と記載して、必要な書類(明細書など)を一緒に添付しなければなりません。

これを「当初申告要件(とうしょしんこくようけん)」といいます。

| ⚠️ 注意 「当初申告要件」の重要ルール: 申告した後で「やっぱり試験研究費の税額控除も使いたかった」と思っても、 修正申告では追加できません! 確定申告のタイミングを逃したら、その年は使えなくなります。 決算前・申告前に必ず顧問税理士に相談してください。 |

6-2. 必要な書類・手続きの流れ

- 試験研究費の明細書(どんな研究に、いくら使ったかの一覧)を作成する

- 税額控除の計算書(控除額を計算した書類)を作成する

- 確定申告書に控除額を記載する

- 上記書類を確定申告書に添付して税務署に提出する

| ℹ️ 試験研究費の「認定」は不要 試験研究費の税額控除は、事前に国や税務署から「認定(にんてい)」をもらう必要はありません。 自社で「これは試験研究費だ」と判断して、申告書に記載するだけでOKです。 ただし、税務調査で否認されるリスクもあるため、 記録(日報・費用明細・研究報告書など)をしっかり残しておくことが大切です。 |

まとめ+今日からできるアクションプラン

この章の重要ポイント

- 試験研究費の税額控除は「法人税を直接減らせる」強力な制度

- 中小企業は「中小企業技術基盤強化税制」で試験研究費の12%(最大17%)を控除可能

- 対象は「自然科学に基づく研究開発」に限定(料理・接客・マーケティングは対象外)

- 人件費は「専ら試験研究に従事する者」のみが対象(兼業社員・役員は原則対象外)

- 当初申告要件があり、修正申告での後追い追加はできない

今日からできる3つのアクション

アクション 1:自社の「研究・開発」活動をリストアップする

自社で「新しい製品・技術・システムを作ろうとしている活動」がないか、社内で確認してみてください。「大げさな研究でなくても、既存製品の技術改良・新素材の検討でも対象になることがあります。

アクション 2:顧問税理士に「試験研究費の税額控除」について相談する

「自社で使えますか?」と一言聞くだけでOKです。顧問税理士は詳しい状況をもとに、使えるかどうかを判断してくれます。決算が近い場合は特に、早めに相談することをお勧めします。

アクション 3:研究開発に使った費用の記録を今日から始める

税務調査に備えて、研究開発活動の記録を残しておきましょう。「誰が・いつ・何のために・いくら使ったか」を日報・費用明細・研究ノートなどに記録するだけで、後の申告がスムーズになります。

免責事項

本記事は、一般的な情報提供を目的として作成しており、個別の税務アドバイスを提供するものではありません。税法は改正されることがあり、また個々の状況により適用が異なります。実際の税額控除の適用については、必ず顧問税理士または税務の専門家にご相談ください。本記事の内容に基づいて行動した結果について、筆者・発行元は一切の責任を負いません。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。