サービス業も対象!「試験研究費の税額控除」適用の大前提と要件まとめ

投稿日:2026年04月10日

おはようございます。

朝4時起きの名古屋の税理士丸山です。

「試験研究費の税額控除(研究開発税制)」と聞くと、製造業や理系メーカーの特権だと思っていませんか?

実は、IoT、ビッグデータ、AIなどを活用した「新たなサービスの開発」であれば、

サービス業であっても税額控除の対象となります!

近年、「自社のノウハウをAI化して新しいサービスを作りたい」と考える企業が増えていますが、

それが税制の対象になるかどうかには厳格なルールがあります。

今回は、サービス業がこの制度を活用するための「大前提」と「税務上の厳しい要件」、そして具体例をわかりやすく解説します。

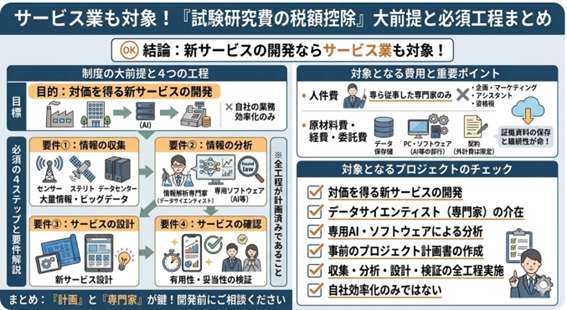

制度の大前提と税務上の要件

サービス開発として認められるためには、以下の大前提と「4つのサービス設計工程」をすべて満たすプロジェクトとして計画・実行される必要があります。

| 項目 | 内容・税務上の要件 |

| 大前提: 目的 | 「対価を得て提供する」新たなサービスの開発であること。※自社の業務効率化のみを目的としたシステム開発は対象外です。ただし、新サービスを通じてコンサル報酬を得たり、システム利用料を得るようなビジネスモデルであれば対象になり得ます。 |

| 要件①: 情報の収集 | センサーなどの自動化された機器・技術を用いて収集した大量の情報、または自社が過去から蓄積保有しているビッグデータを活用すること。 |

| 要件②: 情報の分析 | 「情報解析専門家※(データサイエンティスト等)」が、情報解析のための「専用ソフトウェア(AI等)」を用いてデータを分析し、一定の法則を発見すること。 |

| 要件③: サービスの設計 | ②の分析により発見された法則を利用して、新たなサービスを設計すること。 |

| 要件④: サービスの確認 | 設計したサービスが、予測通りに機能するか(有用性や妥当性)を検証・確認すること。 |

※これら①〜④の全工程を行うことが、試験研究の「計画段階」で決定されている必要があります。

※情報解析専門家とは

「情報解析専門家」とは、集めた大量のデータから新しい法則や役立つルールを見つけ出す人のことです。具体的には、次の2つの知識を持っている必要があります。

・データを正しく読み解くための「確率や統計学の知識」

・AIやソフトを使ってデータを扱う「情報処理の知識」

誤解しやすいポイントとして、特別な国家資格や理系の学歴が絶対に必要というわけではありません。会社での研修や、これまでのデータ分析の仕事経験を通じて「十分な知識を身につけている」と会社から客観的に認められれば、情報解析専門家として扱うことができます。

対象となる費用と実務上の重要ポイント

要件を満たしたプロジェクトであっても、かかった費用のすべてが対象になるわけではありません。製造業の試験研究よりも対象範囲が限定されている点に注意が必要です。

| 対象費用 | 実務上のポイント・注意点 |

| 人件費 | 最大の注意ポイント!分析を行う「情報解析専門家」が専ら従事した期間の人件費のみが対象です。一般の企画担当者、マーケティング担当者、データ収集の補助スタッフの人件費は対象外となります。 |

| 原材料費 | データ分析のために購入したデータ代金などが該当します。 |

| 経費 | 分析に使用するPC、AIなどのソフトウェア購入費(又は減価償却費)、サーバー代などが対象です。 |

| 委託費 | 分析等を外部委託した場合も対象ですが、委託先における「情報解析専門家の人件費」や「専用ソフトの経費」等に相当する部分に限定されます。 |

【具体例】会計事務所がサービス開発をした場合の判定

文字だけでは分かりにくいため、私たち会計事務所(士業・コンサルティング業)のビジネスを例に、何が対象になり、何が対象外になるのかを見てみましょう。

| 開発プロジェクトの例 | 判定 | 理由・解説 |

| 【ケースA:業務効率化】 市販の会計ソフトとRPAを導入し、顧客の記帳代行業務を自動化・効率化する仕組みを構築した。 | × 対象外 | 既存技術の単なる導入であり、自社の業務効率化が目的のため(新たな有償サービスの開発ではない)。 |

| 【ケースB:人間の思考】 税制改正の書籍や統計データを購入し、所長税理士がそれを読み込んで、顧客向けの新たな節税コンサルティング手法を考案した。 | × 対象外 | 人間の頭で考える活動(人文・社会科学)の範疇であり、大量データの自動解析や専用AIを用いた「自然科学・情報処理」の研究ではないため。 |

| 【ケースC:ケースBのAI進化版】 過去数万件の申告データや判例データ(ビッグデータ)を元に、外部のデータサイエンティストと共同で独自のAIアルゴリズムを開発。顧客が財務データを入力すると自動で税務リスクを検出し、最適な税制を提案する有料のクラウドサービスを構築した。 | 〇 対象になり得る | 顧問先以外からもコンサル報酬やシステム利用料を得る新サービスであり、 ①大量データの収集、 ②情報解析専門家×AIによる分析(法則の発見)、 ③サービスの設計、④有効性の確認という「サービス設計工程」を全て満たすため。 |

適用には「事前のプロジェクト計画」が必須!

サービス業における試験研究費の税額控除は、「何となく新しいサービスを思いついた」では適用できません。

「自社のノウハウをAI化して新しいサービスを作りたい」と考えた際、それが税制の対象になるかどうかは

『データサイエンティスト(情報解析専門家)の介在』と『事前のプロジェクト計画書の有無』にかかっています。

「当社の新規事業(IT・AI投資)は対象になるかな?」と思われた方は、開発をスタート・外注する前に、ぜひ当事務所までご相談ください!

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。