不動産オーナー必見!確定申告でよくある疑問5選

投稿日:2026年04月28日

朝4時起きの税理士、丸山です。

本日は、不動産オーナーの方から毎年この時期によく寄せられる「確定申告のよくある疑問」についてお話しします。

「確定申告は毎年やっているから大丈夫」と思っている方、少し待ってください。

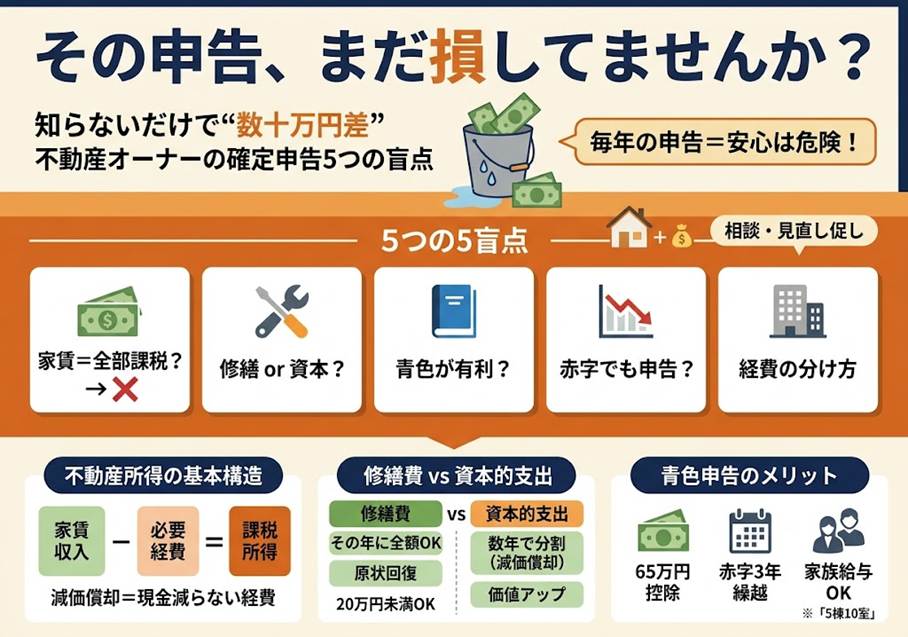

不動産所得の確定申告は、実は見落としがちなポイントが多く、「知らなかった」だけで数十万円単位で税負担が変わるケースが珍しくありません。

今回は、私が実際にお客様から受けてきた典型的な5つの疑問を取り上げ、正しい理解と実践的なアドバイスをお伝えします。

Q1. 家賃収入はそのまま全額が課税される?

A. いいえ。不動産所得は「収入金額-必要経費」で計算されます。家賃収入がそのまま課税されるわけではありません。

必要経費として認められる主な項目は次のとおりです:

・固定資産税・都市計画税

・建物の減価償却費(建物・設備の老朽化分)

・管理委託料(管理会社への手数料)

・修繕費(原状回復・維持管理目的のもの)

・火災保険料・地震保険料

・借入金の利息部分(元本返済分は対象外)

・税理士報酬

よくある誤解は「ローン返済額全体が経費になる」というもの。

実際には利息部分のみが経費計上可能で、元本返済は経費になりません。

また、減価償却費は「現金は出ていかないのに経費として計上できる」ため、キャッシュフロー的に非常に有利な仕組みです。

ここを活用できているかどうかが、節税の大きな分かれ目になります。

Q2. 修繕費と資本的支出の違い、正しく理解できていますか?

A. 修繕費と資本的支出の区分は、税務調査でも頻繁に指摘される論点です。同じ工事でも分類によって経費計上のタイミングが大きく変わります。

修繕費は、建物の現状維持・原状回復のための支出で、支払った年に全額経費計上できます。

一方、資本的支出とは建物の価値を高めたり耐用年数を延ばしたりする支出で、減価償却として数年間に分けて経費化します。

判断の目安として、1件あたり20万円未満の支出は修繕費として扱える特例があります(少額減価償却の特例)。

また、修繕の周期が概ね3年以内で定期的に実施しているものも修繕費として認められやすいです。

実務上、外壁の全面塗り替えや屋根の全面葺き替えは資本的支出と判断されることが多い一方、部分的な補修・張り替えは修繕費として扱えるケースが多いです。

200万円超の工事で判断に迷う場合は、事前に税理士に相談することをお勧めします。

Q3. 青色申告と白色申告、どちらが得?

A. 一般的に、不動産オーナーには青色申告の方が圧倒的にメリットがあります。主な3つのメリットをお伝えします※

※65万円の特別控除と青色事業専従者給与は、賃貸経営が『事業的規模(おおむね5棟10室以上)』であることが条件となります。事業的規模に満たない場合は10万円控除となります

①青色申告特別控除(最大65万円):複式簿記で記帳しe-Taxで申告すると65万円の控除が受けられます。実効税率が30%の方なら約20万円近い節税効果です。

②損失の繰越控除:不動産所得が赤字の場合、翌年以降3年間にわたって損失を繰り越せます。白色申告にはこの制度はありません。

③青色事業専従者給与:生計を一にする配偶者・親族を雇用している場合、その給与を経費計上できます。

青色申告の申請は適用を受けたい年の3月15日までに税務署への届出が必要です。まだ白色申告の方は来年の切り替えをご検討ください。

Q4. 不動産所得が赤字の年も確定申告は必要?

A. 赤字でも申告することで「損益通算」と「繰越控除」の恩恵が受けられるため、積極的に申告するべきです。

不動産所得が赤字の場合、同年の給与所得や事業所得などと損益通算できます。

例えば、給与所得500万円・不動産所得△100万円なら合計所得は400万円となり、所得税・住民税の節税に直結します。

ただし、土地取得のための借入金利子は損益通算の対象外(建物部分の利子は対象)、別荘など通常必要でない資産に係る損失も通算できない点に注意しましょう。

青色申告であれば、損益通算でも控除しきれない赤字は翌年以降3年間の繰越が可能です。

将来の黒字と相殺することを見越して、赤字年度も確定申告をお忘れなく。

Q5. 複数物件を持つ場合、経費の按分はどうする?

A. 複数物件を持つ大家さんにとって、経費の按分は大切な実務ポイントです。

小資産・修繕費のように特定の物件に結びつく経費はその物件に割り当てます。

一方、管理会社の報酬や保険料のように複数物件にまたがる経費は、家賃収入の割合など合理的な基準で按分する方法が一般的です。

特に注意が必要なのが「自宅と賃貸用の共用部分」の按分です。

自宅の一部を賃貸に出している場合、玄関・階段・屋根などの共用部分の修繕費は賃貸面積割合で按分する必要があります。

全体を経費にしていると税務調査で指摘を受ける可能性があるので注意が必要です。

車の購入費やガソリン代なども、賃貸用に利用している割合でのみ経費計上が認められます。

はっきりした按分基準を記録に残しておくことが、万一の税務調査への備えとして重要です。

丸山会計事務所からのメッセージ:「攻める税理士」として確定申告をサポート

「確定申告は毎年同じようにやっている」という方でも、一つひとつの疑問を丁寧に解消していくことで、大きな節税機会が見えてくることがあります。

私が大切にしているのは、単に申告書を作るだけでなく、「お金が大きく動くタイミングで最大限の提案をする」という攻める税理士のスタンスです。

丸山会計事務所では、不動産税務を専門とし、確定申告の期間だけでなく年間を通じた節税戦略のご提案を行っています。

「知らないことで損をした」という方を一人でも減らしたい——それが私の信念です。

「ともに未来を描く」という経営理念のもと、守りの申告だけでなく、積極的な節税提案で皆様の資産を守ります。

不動産所得の確定申告に少しでも不安や疑問がある方は、お気軽にご相談ください。

まとめ

不動産オーナーの確定申告では、必要経費の正確な把握・青色申告の活用・損益通算のフル活用が節税の鍵です。

修繕費と資本的支出の判断、経費の按分など実務上のポイントはたくさんあります。

「毎年同じ申告」と思わず、一度ご自身の申告内容を見直してみることをお勧めします。

少しの気づきが、大きな節税につながります。

【免責事項】

本記事は一般的な情報提供を目的としており、個別の税務相談については専門家にご確認ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。