不動産所得の基礎が分かる 節税で差がつく5視点

投稿日:2026年05月04日

朝4時起きの税理士、丸山です。

本日は、不動産オーナーがまず押さえておきたい「不動産所得の基礎知識」についてお話しします。

「家賃収入がそのまま利益になる」と思い込んでいる方は、実は少なくありません。

しかし、現実はそう単純ではないのです。

収入から必要経費を差し引いた“所得”にこそ課税されるため、何を経費に計上し、どの特例を使うかで、納税額は数十万円、時には数百万円変わります。

今日はその第一歩を、数字と実務の視点で整理していきます。

不動産所得の正体を知る──「収入」と「所得」は別物

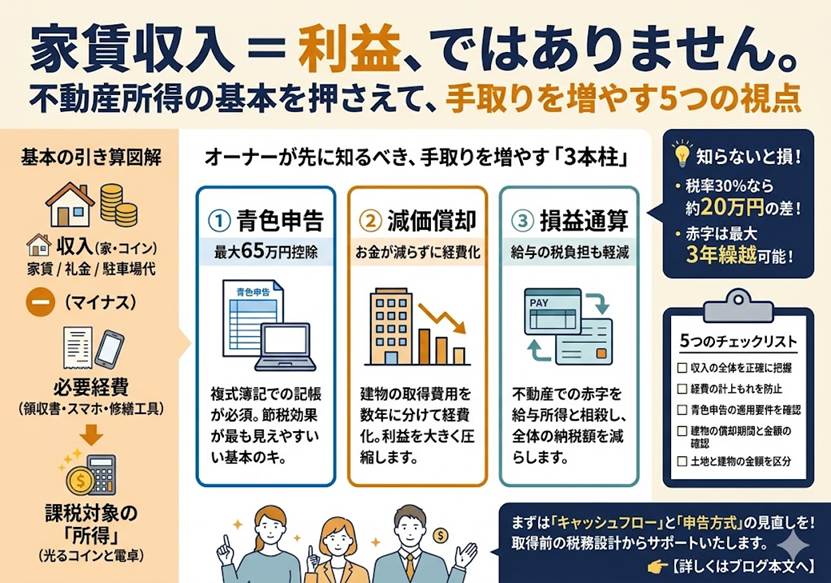

不動産所得は、家賃収入から必要経費を差し引いた金額を指します。

収入には、毎月の家賃だけでなく、礼金、更新料、共益費、駐車場収入、アンテナ設置料なども含まれます。

一方、必要経費として落とせる代表的なものには、固定資産税、管理委託料、修繕費、損害保険料、借入金利息、減価償却費、税理士報酬などがあります。

見落としがちなのが、物件管理のために移動した交通費や、入居者対応でかかった通信費です。

プライベートとの按分は必要ですが、漏れなく計上するだけで手取りは確実に増えます。

「収入」と「所得」の違いを正しく理解することが、節税の第一歩です。

青色申告65万円控除を使わないのは、もったいない

不動産所得で青色申告を選択すると、最大65万円の特別控除が受けられます。

適用には、①事業的規模(いわゆる5棟10室基準)で、②複式簿記による記帳、③e-Taxによる申告または電子帳簿保存、の3つを満たす必要があります。

事業的規模に満たない方でも10万円控除は使えます。

仮に所得税・住民税を合わせた税率が30%の方なら、65万円控除を使うだけで年間約20万円の節税。

さらに、赤字が出た年は3年間の繰越が可能で、翌年以降の黒字と相殺できます。

「控除を使うかどうか」で、10年後の手残りは数百万円単位で変わってきます。

減価償却を“味方”にして、表面利益を上手に圧縮する

建物は時間とともに価値が下がる資産として、取得価額を複数年にわたって経費化できます。

これが減価償却です。

法定耐用年数は、木造22年、軽量鉄骨27年、重量鉄骨34年、RC造47年。

たとえばRC造マンションを建物部分5,000万円で取得した場合、定額法で年間約110万円の減価償却費を計上できます。

減価償却はキャッシュアウトを伴わない“帳簿上の費用”。

つまり、お金は出ていかないのに所得を圧縮できる、オーナーの最大の味方です。

中古物件の耐用年数計算や、建物と設備の区分、中古資産の簡便法など、選択一つで初年度の経費が大きく変わるため、取得前のシミュレーションが極めて重要になります。

損益通算で給与所得の税金まで減らす

不動産所得が赤字になった場合、給与所得や事業所得と相殺(損益通算)できるのが個人不動産投資の醍醐味です。

例えば給与所得1,200万円、不動産赤字200万円なら、課税所得は1,000万円に圧縮され、所得税・住民税合わせて年間60万円以上の還付につながるケースもあります。

ただし注意が必要なのは、「土地取得に係る借入金利息」の赤字部分。

この金額は損益通算の対象外となり、切り捨てられます。

税務調査で必ず確認される論点なので、帳簿上で土地分と建物分を明確に区分して管理することが、実務の鉄則です。

“攻める税理士”として、丸山会計が伴走します

丸山会計事務所は「ともに未来を描く」を経営理念に掲げる、提案型の“攻める税理士”です。

決まりきった記帳代行や確定申告にとどまらず、物件取得前の税シミュレーション、法人化のベストタイミング、出口戦略での譲渡所得コントロールまで、お金が大きく動くタイミングで一気通貫にサポートします。

「知らないことで損をした」という不動産オーナーを一人でも減らすこと、それが私たちの使命です。

まとめ

不動産所得は「収入−経費」というシンプルな構造ですが、青色申告特別控除、減価償却、損益通算という三種の神器を使いこなせるかで、手取りは大きく変わります。

基礎を固め、戦略的に節税する

──それが勝ち続ける不動産オーナーの共通点です。

まずは自身のキャッシュフローと申告方式を見直すことから始めてみてください。

本記事は一般的な情報提供を目的としており、個別の税務相談については専門家にご確認ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。