「空室放置」が数千万円の増税を招く?地主が死守すべき『小規模宅地の特例』の分かれ道

投稿日:2026年04月04日

おはようございます。朝4時起きの税理士、丸山です。

地主・オーナーの皆様に役立つ「攻めの税務」を発信します。

本日のテーマは、多くの地主様が見落としがちな「貸付事業用宅地の特例」の落とし穴と、その回避策についてです。

「先祖代々の土地にアパートを建てているから、相続税は安くなるはずだ」

そう安心しているオーナー様、実はその「安心」が一番の危険かもしれません。

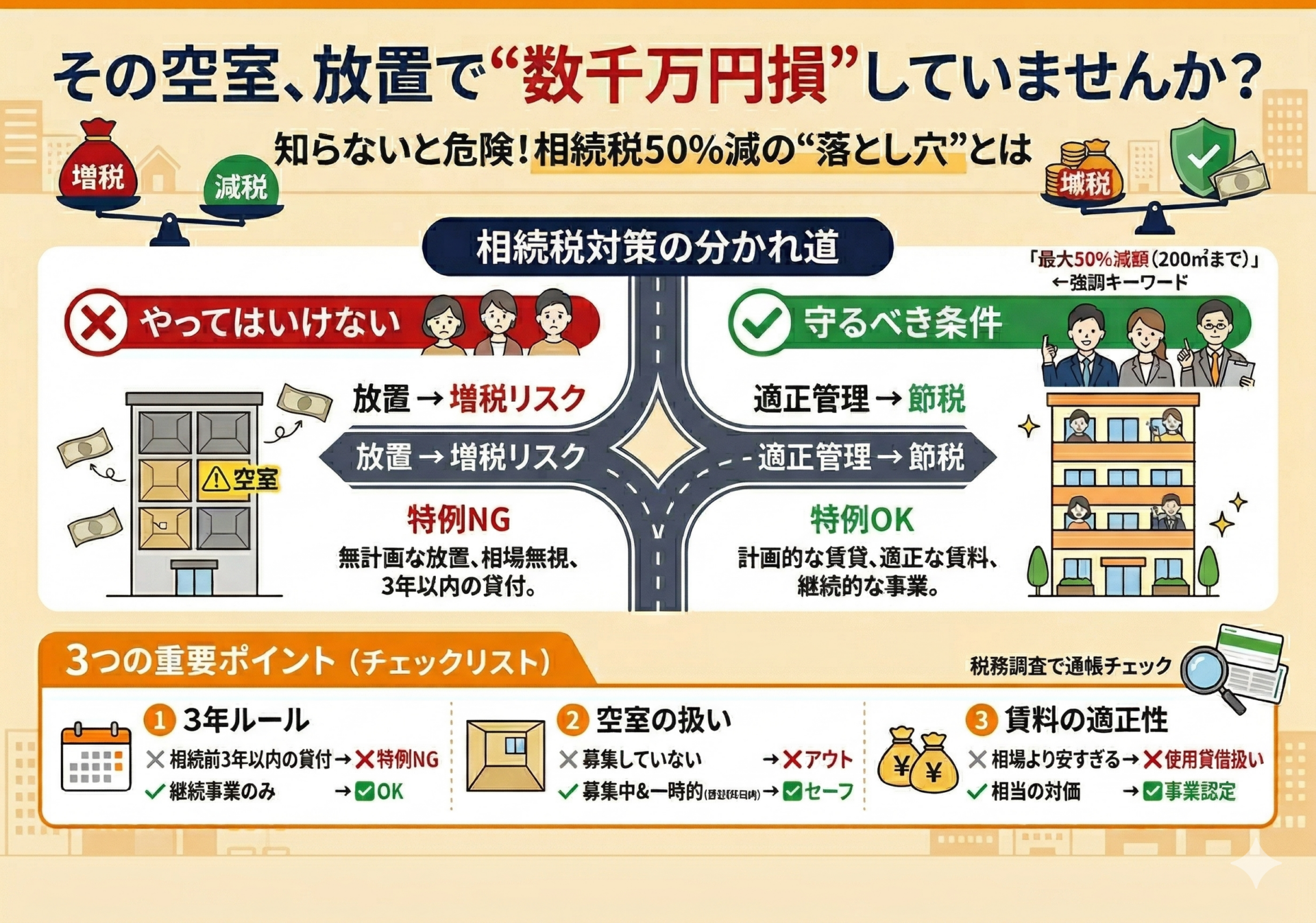

相続税には、賃貸経営をしている土地の評価を50%も減額してくれる「小規模宅地の特例(貸付事業用宅地の特例)」という強力な武器があります。

しかし、実務の現場では、この武器が「不発」に終わり、数千万円単位のキャッシュが相続時に消えていくケースが後を絶ちません。

本日は、実務資料に基づき、税務署がどこを見て「減額を認めない」と判断するのか、その急所を解説します。

【200平米まで50%減額を勝ち取る実務ノウハウ】

1. 「3年縛り」のルールを再確認する

平成30年度の改正以降、「相続開始前3年以内」に新たに貸し出した物件については、原則としてこの特例が使えなくなりました。※1

※1.既に事業的規模で不動産賃貸業を行っている事業者を除く。

「親の体調が悪くなってから慌ててアパートを建てる」という駆け込み節税は、現代の税制では通用しません。

事業として継続していた実態が厳格に求められます。

2. 空室期間が「一時的」と言い切れるか?

実務上、最も争点になりやすいのが「空室」の扱いです。

相続発生時に空室であっても、以下の条件を満たしていれば特例の対象となります(所得税基本通達の考え方を準用)。

- いつでも貸し出せる状態で募集を行っていたこと

- 空室期間中に他の用途(親族の物置など)に使っていないこと

- 空室期間が一時的なもの(通常1年以内程度)であること

3. 「相当の対価」で貸しているか

「親戚だから」「知り合いだから」と、相場より著しく低い賃料で貸している場合、それは「事業」ではなく「親切心(使用貸借)」とみなされます。

この場合、50%減額の特例は一切使えません。税務署は通帳の入金履歴を数年分遡ってチェックします。

【注意点:税務調査で狙われるポイント】

実務家としてアドバイスしたいのは、「募集資料の保管」です。

税務調査官は「本当に募集していたのですか?」と疑ってかかります。

その際、当時の管理会社とのやり取りメールや、不動産ポータルサイトへの掲載画面のコピーがあるだけで、反論の強度は劇的に上がります。

また、相続直前に大規模修繕を行い、その期間だけ入居者を立ち退かせた場合などは、さらに慎重なスキーム構築が必要です。

【最後に】

不動産相続は、知っているか知らないかだけで、手元に残る現金の桁が変わります。

「うちは大丈夫だろう」という過信が、次世代の負担を増やしてしまいます。

貴方の土地が本当に「特例」の要件を満たしているか、一度シミュレーションしてみませんか?

「土地を守る」ことは、今の税制を正しく知ることから始まります。

不安を感じられた方は、ぜひ一度、丸山会計事務所へご相談ください。

朝一番の冴えた頭で、貴方の資産を守る最善の策を練り上げます。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。